Caixanova utilizó cartillas para vender preferentes como depósitos

Empleados de Caixanova aseguran que sufrían presión para vender las preferentes

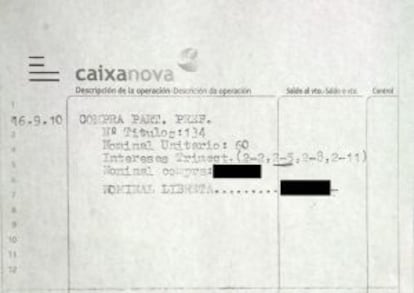

El procedimiento de venta de las controvertidas participaciones preferentes a miles de ahorradores por parte de la antigua Caixanova incluyó prácticas que iban mucho más allá de lo recomendable para este tipo de productos, calificados de alta complejidad por la propia Comisión Nacional del Mercado de Valores (CNMV). Varios clientes de la antigua entidad ahora integrada en Novagalicia Banco explicaron a EL PAÍS que al invertir sus ahorros en las preferentes recibieron de la entidad una cartilla que les confirmaba lo que les habían dicho: su dinero estaba en un depósito que tenía liquidez inmediata y que nunca podría perder valor. Adicae confirma que hay casos en toda Galicia de ahorradores que recibieron cartillas de Caixanova. No hay constancia de que Caixa Galicia utilizase este método para comercializar las preferentes.

Durante años los ahorradores no se preocuparon y aquellos que pedían el reembolso de su dinero lo consiguían sin problemas. A mediados del año pasado la situación cambió y los que querían el reintegro del dinero empezaron a recibir largas de los directores de sucursales. Cuando ya se dieron cuenta de que era evidente que algo raro sucedía, se comenzó a hablar de las participaciones preferentes y pronto descubrirían que su dinero estaba en este producto que la propia CNMV solo recomendaba ofrecer a inversores avezados y previa realización de un test de idoneidad, que la mayoría de entidades financieras nunca realizaron.

Muchos empleados de Novagalicia y familiares compraron las preferentes

La pasada semana el presidente de la Xunta, Alberto Núñez Feijóo, dejaba caer durante una entrevista radiofónica que los directores de sucursales que ofrecían el producto a los que consideraban sus mejores clientes tenían su cuota de responsabilidad en lo que había sucedido. Sin embargo, Novagalicia Banco aclaró hace unos días que sus empleados eran los primeros en estar convencidos de las bondades del producto que vendían. Según una estadística interna de la entidad, la mitad de los empleados de las oficinas han adquirido este producto o se lo han vendido a algún familiar directo. Este dato sería la prueba de que los empleados realmente creían que las participaciones preferentes tendrían siempre liquidez inmediata, tal y como ellos garantizaban a los clientes. Varios directores de sucursales consultados aseguran que nunca pensaron que el producto podía ser controvertido porque estaba avalado por la solvencia de las propias cajas. La fusión de ambas entidades y los cambios de normativa, que han acabado con la entrada de capital público en Novagalicia Banco, han dejado a los ahorradores en un limbo que les impide recuperar su inversión.

Un responsable de una oficina de la antigua Caixa Galicia del área de Santiago apunta que en su caso recomendó a los clientes que no invirtiesen la totalidad de sus ahorros en las preferentes porque sabía que su líquidez no estaba garantizada al 100%. De todas formas, este empleado confiesa que se siente responsable por haber recomendado el productos a sus mejores clientes que ahora ven que no pueden recuperar su dinero. Añade que nunca creyó que la evolución financiera de la entidad pudiese conducir a esta situación.

“Mientras no se solucione el futuro de la empresa no habrá una solución”

Clodomiro Montero, responsable de Banca de la CIG, explica que los empleados de ambas cajas se limitaron siempre a seguir las instrucciones facilitadas por la dirección de las entidades y por eso se vendieron las preferentes a pequeños ahorradores. “No es cierto que hubiese unos incentivos especiales por vender este tipo de productos, tal y como se ha dicho”, explica Montero, quien insiste en que los empleados son los primeros interesados en que se arregle este asunto ya que son también quienes más sufren la presión de los afectados. La semana pasada las constantes protestas obligaron a cerrar las oficinas de Novagalicia Banco en Moaña, epicentro de las movilizaciones, pero estas se van extendiendo a otros lugares como Ourense, Vigo o A Coruña. Montero apunta lo que casi todo el mundo intuye aunque nadie se atreve a dejarlo claro: “Mientras no se solucione el futuro de la empresa y su capitalización, no va a haber una solución para los afectados por las preferentes”.

Por el momento, además de las protestas en la calle, a los clientes no les queda otra alternativa que explorar los caminos que tienen para tratar de recuperar su dinero. Desde Adicae insisten en que las reclamaciones a los servicios de atención al cliente de cada entidad y ante la CNMV son las mejores opciones, aunque sin descartar la vía judicial. La citada asociación también recuerda que hay muchas entidades, aparte de las antiguas cajas, que han comercializado “productos tóxicos” en Galicia y ponen como ejemplo acciones preferentes y obligaciones emitidas por empresas como Unión Fenosa, Repsol, Telefónica y Audasa.

“En teoría no había que dar libretas pero se hacía en algunos casos”

Un director de una antigua oficina de Caixanova en la provincia de Pontevedra explica que las presiones que recibían los empleados para colocar las preferentes a los ahorradores eran “muy fuertes” y siempre se les decía que era un producto con líquidez inmediata y garantizado “al 100%”.

Los problemas comenzaron a intuirse con la última emisión de participaciones preferentes, realizada en 2009, cuando la CNMV incrementó su vigilancia sobre un producto que, por su complejidad, no debía distribuirse a ahorradores que no querían estar sujetos a los vaivenes del mercado.

El director, que prefiere mantenerse en el anonimato, señala que los empleados del nuevo banco ni siquiera tuvieron conocimiento de que la entidad iba a dejar de pagar los intereses que producían las preferentes hasta el último minuto. “El día antes de que se anunciase que ya no se podían pagar los intereses todavía nos decían que aguantaramos el tipo y les dijesemos a los clientes que se iba a encontrar una solución. Nos dejaron con el culo al aire”, explica el empleado.

Aunque este director de oficina es consciente de que a los suscripitores de este tipo de prductos no hay que facilitarles una cartilla, explica que a algunos sí que se les facilitaba una libreta. Se supone que la intención era que tuviesen constancia de su inversión con un formato al que estaban más acostumbrados. El problema es que la cartilla reforzaba la idea de que el producto contratado era un depósito y no las temidas preferentes, de las que la mayoría solo escucharon hablar hace unos meses, cuando estalló el escándalo.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.