El libro electrónico pagará todo el IVA

Hacienda aclara ahora que el soporte digital no gozará de la reducción fiscal que prometió González-Sinde - Sólo los CD y los USB tendrán derecho al tipo del 4%

No tiene suerte la ministra de Cultura. A principios de diciembre pasado se destapaba la llamada ley antidescargas, que provocó la rebelión de gran parte del mundo internauta. A Ángeles González-Sinde, cuyo departamento ha sido el principal impulsor de la legislación que intenta perseguir la piratería digital, le llovieron las críticas. Tal vez para lavar su imagen, la ministra anunciaba el 15 de diciembre, aprovechando la presentación del proyecto Enclave -fruto de la colaboración entre los editores y la Biblioteca Nacional, permite consultar a través de Internet miles de obras sometidas a derechos de autor- que el Gobierno había accedido a aplicar el tipo superreducido del IVA del 4% para el libro electrónico, equiparándolo al libro en papel.

La propia ley del libro y la RAE no distinguen entre formatos

Los editores irán a Bruselas a defender la equiparación del 'e-book' con el papel

Se trataba de una reivindicación histórica de los editores y las empresas de Internet. Pero no va a ser así. El libro electrónico o, al menos lo que popularmente se conoce como tal, es decir, la obra que se descarga directamente desde la Red al equipo informático (ordenador, móvil, e-reader, etcétera) seguirá pagando el IVA al tipo general del 16%, como cualquier otro producto. Así lo ha dejado claro, mediante sendas circulares a consultas de los editores, la Dirección General de Tributos, dependiente del Ministerio de Hacienda.

Aunque la ministra de Cultura anunciara la medida en la Biblioteca Nacional a bombo y platillo, esta vez González-Sinde no ha tenido nada que ver en el conflicto. Se trata de una interpretación tributaria a raíz de las dudas que le surgieron a muchos editores sobre el tipo de tributación que debían soportar las descargas de libros electrónicos desde colegios o administraciones públicas, sobre todo, con motivo de los proyectos de Escuela 2.0, en marcha en varias comunidades, que incluyen la equipación con miniportátiles a los escolares y a los docentes.

Hacienda, primero el 4 de diciembre y, posteriormente en una segunda circular de este mismo año, ha dejado claro que sólo los libros electrónicos que se vendan en soporte físico, principalmente CD-ROM o lápiz de memoria (pendrive o USB), podrán acogerse al tipo superreducido. Las descargas de libros en formato digital seguirán tributando al tipo general del 16%, que además se incrementará hasta el 18% con la subida prevista del IVA el próximo 1 de julio.

La razón esgrimida en estas circulares es que este tipo de transacciones se consideran comercio electrónico a las que, según el artículo 98.2 de la directiva europea de 2006 sobre servicios electrónicos, no pueden aplicarse el tipo superreducido. Para cambiar la legislación sería preciso una iniciativa comunitaria, que prevalece sobre las normas nacionales.

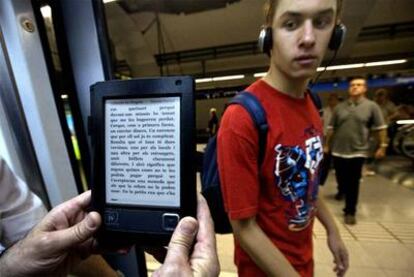

La medida no es tanto un varapalo para los editores, puesto que la facturación actual por e-books en formato digital apenas supone 42 millones de euros anuales, un 1,3% del total (últimas cifras conocidas correspondientes a 2008). Sin embargo, supone una barrera de entrada importante ante la más que previsible explosión de un mercado del libro digital con la irrupción de nuevos e-readers y portátiles, como la tableta de Apple, especialmente diseñados para la lectura de e-books.

La aparición de estos equipos irá acompañada también de tiendas virtuales asociadas que multiplicarán los reducidos catálogos y popularizarán los libros digitales. Precisamente a finales de este mes, comenzará a comercializarse en España el Ipad de Apple, un tablet que le disputará el mercado al Kindle de Amazon. Telefónica y Vodafone también tienen avanzados planes importantes para distribuir libros digitales por el móvil.

Desde los editores, de quien partió la reivindicación, se prefiere ver la botella medio llena. "Hay que significar que la Administración tributaria ha sido muy valiente, aunque le haya faltado audacia. Llevábamos mucho tiempo diciendo que no tenía sentido que un libro en soporte CD pagara 12 puntos más de IVA que el mismo libro en papel. Es cierto que se ha dado un paso y que hay que dar cuatro, pero el avance es importante", señala Antonio María de Ávila, director de la Federación de Gremios de Editores de España.

Ávila recuerda que el organismo que él representa inició la petición de reducción de IVA en el libro electrónico en 2000. Desde entonces consiguió que la Real Academia Española modificara la definición de libro para incluir en ella todos los formatos. Más tarde se incluyó esa definición en la Ley del Libro de 2007. Con los deberes hechos se presentó en Hacienda para que el formato electrónico de una obra publicada en papel tributara como libro y no como "prestación de servicios".

Los editores españoles, dice su director, acudirán a Bruselas para pelearse con otra definición. "¿Qué es un medio físico?", se pregunta Antonio María Ávila aludiendo a las palabras utilizadas por Hacienda para discriminar el e-book de su hermano de papel. "¿Un CD es un medio físico y no lo es un lector o un cable?".

Pese a que la FGEE se muestra satisfecha al menos con que el IVA quede efectivamente reducido para una parte de los dispositivos, los editores señalan que la "oscuridad" legal respecto a los impuestos se suma al largo camino de actualización de la norma que queda por recorrer. Como ejemplo, el propio Ávila señala como obsoleta en términos digitales la Ley de Propiedad Intelectual, que data de 1987: "Todavía no está claro si para el e-book debe tratarse como contrato de edición o como comunicación pública. Si es lo primero, caduca en 10 años. Si lo segundo, puede ser ilimitado".

Por otro lado, la confusión a la hora de interpretar la norma tributaria ha podido dar lugar a liquidaciones de tributos erróneas, ya que este IVA superreducido se viene aplicando desde el pasado 4 de diciembre, aunque la incidencia será mínima dado el bajo grado de penetración del libro electrónico en España. El propio Ávila señala que el best seller del proyecto Enclave, puesto en marcha el día del fallido anuncio de reducción del IVA por parte de la ministra de Cultura, no ha pasado de las 38 descargas.

IVA de ida y vuelta

- 4 de diciembre de 2009. La Dirección General de Tributos, dependiente del Ministerio de Economía de Hacienda, remite una contestación a la Federación del Gremio de Editores en el que les aclara que sólo los libros electrónicos con soporte físico (CD-ROM, USB, etcétera) pueden beneficiarse del tipo de IVA superreducido del 4%.

- 15 de diciembre. La ministra de Cultura, Ángeles González-Sinde, aprovecha la presentación de Enclave, proyecto conjunto de los editores y la Biblioteca Nacional para la digitalización de miles de obras, para anunciar que el e-book también gozará del 4% de IVA. Se trata de una medida fiscal que no depende de su departamento.

- 26 de marzo de 2010. Los editores vuelven a plantear a Hacienda que les aclare qué tipo de tributación deben aplicar a los libros que se descarguen desde los servidores de colegios e instituciones públicas. Tributos precisa que la normativa comunitaria de 2006 sobre servicios electrónicos impide aplicar a las descargas el tipo superreducido.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- IX Legislatura España

- FGEE

- Ministerio de Cultura

- IVA

- Libro electrónico

- Impuestos

- Sector editorial

- Legislaturas políticas

- Ministerios

- PSOE

- Hacienda pública

- Libros

- Tributos

- Gobierno

- Internet

- Administración Estado

- Partidos políticos

- Finanzas públicas

- Telecomunicaciones

- Finanzas

- Comunicaciones

- Política

- Administración pública

- Industria cultural

- Cultura