El negocio de la sanidad privada se dispara tras los recortes en el sistema público

Los asegurados han crecido en más de un millón desde 2013, después del tijeretazo del PP. Los expertos alertan del riesgo de una asistencia a dos velocidades

Tres razones para contratar un seguro de salud. La muerte de su esposo en 2015 después de que le dieran cita en la sanidad pública a 18 meses vista y se infectara durante la quimioterapia (Tina, administrativa de 65 años). Ardor de estómago y reflujo que hizo insoportable esperar más de cuatro meses para una gastroscopia en 2012 (Pablo, nombre supuesto de un periodista de 41). Sensación de desamparo al padecer síntomas similares a los de su padre, fallecido de un cáncer fulminante en 2017 (Amanda, diseñadora gráfica de 36).

Existen otras causas menos dramáticas. No optar por edad y lista de espera a un tratamiento de fertilidad en la pública (Ayala, nombre supuesto de una administrativa y estudiante de 41 años). Hacerle un favor a la gestora del banco (Ismael, ganadero de 49). Que tu empresa pague por la póliza (Alberto, ingeniero de 38). Todos ellos se han quedado. Por las mismas razones. La facilidad de ver al médico a los pocos días de que asome el dolor de espalda, se aprecie un bulto sospechoso o toque la revisión del ginecólogo.

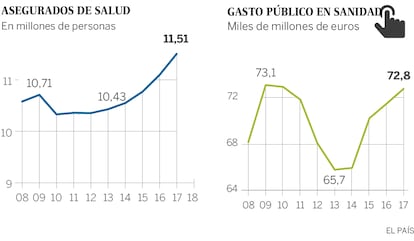

Tras los drásticos recortes en la sanidad pública ordenados por el PP en 2012 — con el aumento del copago farmacéutico en función de la renta, pensionistas incluidos, exclusión de los inmigrantes y una sangría de 20.000 trabajadores en dos años, entre otras medidas, el Gobierno pretendía ahorrar 7.260 millones— y mientras la economía dibujaba gráficas negativas en el invierno de la recesión, las pólizas de salud no pararon de crecer hasta llegar a los 11,5 millones de personas cubiertas en 2017, un millón más (un 10%) desde el gran tijeretazo. Eso supone que uno de cada cuatro españoles puede acudir a la sanidad privada amparándose en un seguro.

Hoy, uno de cada cinco hogares tiene un seguro sanitario, con un gasto medio de 1.186 euros anuales, según datos del INE. Estas pólizas tiraron del sector con un 5,6% de crecimiento en 2018 y una facturación de 8.520 millones. Parte de los suscriptores de esas pólizas han tenido malas experiencias en la sanidad pública. Durante los años en que se desplomó la inversión, a partir de 2012, bajó la satisfacción de los usuarios del gran paraguas público de cobertura sanitaria, al tiempo que crecían las listas de espera. Ni siquiera llegó al 6,5 sobre 10, cifra que no se recuperó hasta 2016, coincidiendo con la curva dineraria ascendente.

"El principal agente de la contratación es el deterioro", dice Rubén Sánchez, portavoz de la asociación de consumidores FACUA

Javier, un ingeniero de ideas progresistas, sintió molestias en el estómago en verano de 2013. A final de año acudió al médico. “Le dieron cita para el especialista ¡a mediados de 2015!”, rememora Belén, su hija. “Era un gran partidario de la sanidad pública, pero no podía explicárselo”. En un ingreso por urgencias en un gran hospital de Madrid, le diagnosticaron un cáncer de estómago. “Le dieron quimio en oncología. Había suciedad y él se infectó con una bacteria. Las propias enfermeras nos animaron a hacer fotos y a compartirlas”. La hija difundió en Twitter imágenes de la porquería acumulada en la repisa de la ventana, en la silicona del lavabo o el plato de la ducha. “Mi madre, Tina, quería sacarle de allí, pero él nos decía, ‘No, eso es lo que quieren descuidando todo, que nos vayamos”. Javier fue a fallecer en una clínica privada, resignado, un mes antes de la primera cita que le habían dado en la sanidad pública. “Entonces mi madre nos hizo un seguro muy completo a mi hermana y a mí”.

“El principal agente de la contratación es el deterioro”, apunta Rubén Sánchez, portavoz de la asociación de consumidores FACUA, “la saturación, las listas de espera y los recortes en prestaciones empujan a darse de alta en aseguradoras”. Lectura similar ofrece la Federación de Asociaciones para la Sanidad Pública (FADSP). “La degradación del sistema público, estrategia del PP, lleva a la gente a la doble cobertura, un especialista privado para saltarse la lista de espera”, observa el portavoz, Marciano Sánchez Bayle, “pero luego todas las encuestas dicen que si hay un problema gordo, van a la pública”.

“Corremos el riesgo de que existan dos velocidades en el acceso a la sanidad”, alerta Juan Oliva, expresidente de la Asociación de Economía de la Salud y profesor de la Universidad de Castilla-La Mancha, “una vía rápida, la de aquellos que tienen seguro privado, y una vía lenta para los que no lo tienen. La sanidad pública es una institución muy sólida, pero si parte de los ciudadanos la abandona, se romperá y deteriorará”.

Precisamente el rápido acceso a las consultas de los ginecólogos u oftalmólogos, por ejemplo, es la gran baza de los seguros. Si pudieran elegir, el 37% de los españoles irían a un especialista privado, según datos del Ministerio de Sanidad. El Barómetro de la Sanidad Privada constata que el 74% de los asegurados han acudido al especialista en el último año, y la mitad la ha usado para hacerse alguna prueba. El porcentaje baja en visitas al médico de familia, urgencias o ingresos (un 14%, el servicio menos utilizado).

A raíz de padecer dolores en el abdomen, Alberto, el ingeniero madrileño, ha pasado desde noviembre por tres especialistas, y ya le han efectuado cuatro pruebas. “Imagínate lo que hubiera tardado en la pública”, dice. Si viviera en Canarias, esperaría 105 días; si residiera en el País Vasco, 22, según los últimos datos oficiales. Entre esos parámetros se mueven las comunidades. Aunque la contratación de pólizas no es correlativa con las listas de espera. Madrid y Vizcaya, con buenos datos, tienen un porcentaje de penetración del seguro de más del 40%. Por el contrario, en Murcia, con 53 días de espera media para ver al especialista, apenas se contrata esa protección.

“Es un modelo que complementa, se busca comodidad”, dice una directiva

“Cuando estás mal te preocupas y te baja la moral, no quieres esperar”, asegura Ayala. Tuvo un bulto en la espalda y en la pública el cirujano le dijo que no se lo quitaba. “En la privada me lo extirparon en una semana”. Aprecia sobre todo la tranquilidad con la que se siente atendida. Ismael, el ganadero extremeño, pronto se dio cuenta de que renovaría su seguro: “Tenía cita en la pública para una prueba diagnóstica un año y medio después de operarme de una grave infección ósea”.

Fuentes del sector privado no relacionan directamente recortes y crecimiento de las pólizas. “La mayoría pensamos que tenemos una sanidad pública excelente”, dice Ángela Milla, directora de Salud de Axa, “con el seguro privado, que es un modelo complementario, buscamos comodidad y capacidad de elección”. La directiva añade que estos productos se han convertido en algo muy asequible y con gran capacidad de personalización. "Han dejado de ser un lujo". “Un seguro de salud te da acceso sin esperas al médico de cualquier especialidad entre otras ventajas”, asegura Iñaki Peralta, director general de Sanitas Seguros, la segunda empresa en cuota de mercado, “y las compañías invertimos en mejorar la experiencia de los clientes”. Peralta se refiere a la posibilidad de obtener con el móvil hasta videoconsultas. La patronal de las aseguradoras Unespa mantiene que el crecimiento de las pólizas se debe a que “empresas y pymes las ofertan como un beneficio social, el más valorado por los empleados. Es una herramienta de retención del talento”, observa un portavoz. Peralta y Milla corroboran lo que reflejan los datos.

"Las empresas se deducen el importe de las pólizas para los trabajadores," mantiene la patronal de las aseguradoras Unespa

“Lo que no se dice es que las empresas desgravan los seguros que contratan para los trabajadores”, dice el portavoz de la FADSP, “con lo cual, entre todos estamos financiando el seguro privado”. Además del beneficio fiscal, si cabe, para los empleados, a quienes les sale más barato contratar la póliza, las empresas se deducen el 100% de lo aportado en el impuesto de sociedades. Por otra parte, casi dos millones de funcionarios eligen pólizas privadas frente al sistema nacional de salud. “Ese modelo debería de desaparecer e integrarlos a todos en la pública”, continúa Sánchez Bayle, “porque el Estado paga por ello”

Pablo aguantó más de cuatro meses para una gastroscopia, mientras la marea blanca, en 2013, clamaba contra los recortes. Eso le llevó a la privada. Amanda se dio de alta en el seguro que le ofrecía su empresa porque tuvo miedo. Su padre había muerto en tres meses de un cáncer con componente genético. Al poco, sintió las mismas molestias que había tenido él. El médico le hizo una prueba de sangre oculta en heces. No se quedó tranquila. Decidió ir a un especialista privado. “Según empecé a hablar me mandó una gastroscopia y una colonoscopia, análisis esa misma tarde y una prueba de intolerancia”. Nada. “Pero me vio dos veces hasta que el tratamiento funcionó”. Innecesarias o no, aquellas pruebas le tranquilizaron. Tanto ella como Pablo eran orgullosos usuarios de la sanidad pública. Hasta que dejaron de serlo.

¿Es usted paciente o profesional de la sanidad pública? Si ha detectado deficiencias o carencias en la atención o en el sistema, puede contárnoslo en sanidadpublica@elpais.es

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.