Los banqueros clandestinos de la migración irregular

El sistema tradicional de transferencias de dinero ‘hawala’ ejerce de banco para los traficantes de personas y de aseguradora para los migrantes en las rutas migratorias hacia la UE y el Reino Unido

Zanyar sentía que no había un futuro para él en su tierra. Así que, como muchos otros jóvenes de la región autónoma del Kurdistán iraquí, decidió partir. Su padre, Mustafa, le comprende: “Desde la crisis del Daesh [la organización terrorista autodenominada Estado Islámico], todo ha ido a peor”. Él mismo, un militar peshmerga que luchó valientemente contra los yihadistas en 2015 y 2016 junto a militares occidentales, solo recibe su salario cada dos o tres meses debido a la parálisis política y la situación económica del país. “Zanyar dejó los estudios. Decía que otros que se graduaban tampoco encontraban trabajo. Y sin trabajo, ¿cómo iba a asentarse, casarse, formar una familia? Quería llegar al Reino Unido y establecerse como barbero”, relata.

Pero los sueños de Zanyar naufragaron en el canal de la Mancha durante la madrugada del 24 de noviembre de 2021. La lancha en que viajaba se hundió y la mayoría de sus cerca de treinta ocupantes murieron ahogados o por hipotermia, sin que los guardacostas acudiesen a rescatarlos a tiempo; un incidente que todavía se investiga en los tribunales y por el que Francia y el Reino Unido se reparten las culpas con la red de traficantes.

Alcanzar Europa por la vía irregular no es solamente difícil y peligroso, también es extremadamente caro. El cruce desde las costas de Turquía a las islas griegas, en una lancha hinchable abarrotada, puede costar entre 1.000 y 3.000 euros, dependiendo de la estación del año. La vía legal, en un ferry, cuesta unos 20 euros. Un billete de avión entre Estambul y cualquier ciudad de Italia no alcanza los 300 euros, mientras que, para el migrante irregular, el viaje puede superar los 10.000. Atravesar el canal de la Mancha en barco vale unos 35 euros para quien dispone de un visado. Sin visado y en patera, en cambio, supone desembolsar hasta 3.000 euros y arriesgarse a morir.

“Ponemos toda nuestra vida en este viaje. Acumulamos muchas deudas para pagar a los traficantes y todo lo necesario durante el viaje”, se lamentaba el pasado julio un migrante que esperaba su turno en la costa francesa frente al Reino Unido, la última que vio Zanyar antes de que las aguas del canal de la Mancha se lo tragaran para siempre. El padre del joven kurdo hubo de empeñar parte de sus tierras para financiar la travesía de su hijo.

La práctica ausencia de vías legales para emigrar a la Unión Europea ha creado oportunidades de negocio para las redes criminales. Cálculos basados en datos de ACNUR, Europol, la agencia europea Frontex e informes de expertos sitúan entre 300 y 700 millones de euros anuales las ganancias de estas redes de traficantes en sus rutas hacia Europa. Y allá donde se generan importantes cantidades de dinero, por muy ilegal que sea, es necesaria una estructura financiera. Algo parecido a un banco.

Durante el último año, un grupo de periodistas ha investigado la ruta migratoria utilizada por Zanyar para averiguar cómo funcionan los métodos de pago y cómo se mueve este dinero. Se ha entrevistado a decenas de personas en Irak, Turquía, España, Italia, Francia y el Reino Unido, desde migrantes a traficantes, intermediarios, fuentes policiales, judiciales y expertas.

La red hawala

En el Mercado de Cambistas de Erbil (Irak), también conocido como el Bazar de los Dólares, los vendedores se mueven con bloques de billetes del tamaño de una televisión antigua. En una esquina, varios hombres vociferan grandes cantidades de dinero —dólares estadounidenses, dinares iraquíes, libras sirias― que ofrecen cambiar al mejor postor. El dinero pasa constantemente de una mano a otra, y de otra a una, como en el parqué de cualquier Bolsa, aunque esta tenga un aspecto más bien desastrado. Decenas de oficinas de giros postales pueblan las calles, los pasillos y los subterráneos del bazar. Algunas trabajan con Irán, otras envían dinero únicamente a Alemania y Francia, otras tienen socios en toda Europa, otras aseguran que pueden girar dinero a todos los países del mundo. Pero, en lugar de los canales habituales de la banca internacional, muchas emplean el hawala.

El hawala es un sistema tan antiguo como la Ruta de la Seda, cuando se utilizaba precisamente para facilitar los pagos entre comerciantes y evitarles tener que cargar con grandes sumas de dinero en sus largos periplos. Funciona de la siguiente manera: un individuo en un lugar A acude a un hawaladar — el encargado de hacer hawala— y le entrega una determinada cantidad de dinero que desea enviar a otro individuo en un lugar B. El hawaladar de A se comunica con un hawaladar de B y le solicita que desembolse la cantidad acordada al receptor, que se identificará con un token o código de seguridad pactado en el país A. El hawaladar de A contrae así una deuda con el de B, que será compensada gracias a transferencias similares en la dirección opuesta.

La oficina de un hawaladar puede ser tan simple como una mesa y una silla, un teléfono móvil y un armario o caja fuerte para guardar el dinero. También es útil disponer de un cuaderno donde apuntar las deudas que se contraen, aunque algunos las escriben en el propio teléfono móvil y borran el mensaje en cuanto la deuda queda saldada. No hay sistema SWIFT o Blockchain que registre las transacciones, tampoco los hawaladar se intercambian pagarés u otro documento que asegure la deuda: se basa todo en la confianza en la palabra dada y en una concepción del honor que impide traicionarla. La socióloga Gözde Güran, profesora en la Universidad de Georgetown y una de las académicas que más de cerca ha estudiado el hawala, arguye que estos lazos de “confianza interpersonal” son muy fuertes, ya que traicionarlos mina la reputación dentro de la comunidad, y añade que, pese a su carácter informal, dichas conexiones son capaces de garantizar relaciones de negocio duraderas y a través de largas distancias.

De hecho, para muchas comunidades de emigrantes, el hawala es un sistema común para enviar remesas a sus hogares, especialmente a países con poca estructura bancaria o que han sido excluidos del sistema financiero global, como Irán o Afganistán. Igualmente, resulta atractivo porque en este tipo de transacciones el precio suele ser muy inferior al de los sistemas de transferencia internacional de divisas como Western Union o MoneyGram, cuyas comisiones pueden ascender hasta el 15 %. Además, estos últimos suelen exigir al cliente documentos oficiales de los que no disponen los migrantes en situación irregular. En cambio, los hawaladar aplican comisiones de en torno al 5 % de la cantidad enviada, muchas veces incluso menores. En ocasiones “pueden ser incluso cero”, explica un hawaladar de Erbil. Esto ocurre cuando la transferencia ayuda a saldar una deuda en una dirección en la que no se suelen hacer muchos envíos.

El sistema hawala también se ha usado ampliamente para el envío de fondos de ONG —incluidas muchas occidentales— a países en guerra como Siria, según detalla la experta Güran en su tesis, publicada por la Universidad de Princeton. Y, dado que el dinero no se mueve físicamente y no deja más rastro que un puñado de anotaciones en un cuaderno, el hawala se ha convertido en el vehículo muy utilizado para mover dinero de grupos delictivos y, según numerosas investigaciones, también de organizaciones terroristas. Por eso es ilegal en muchos países.

Un seguro para los migrantes

En 2015, durante la crisis de refugiados en Europa, la Agencia de la Unión Europea para la Cooperación Policial (Europol) calculaba que la mitad de las personas migrantes pagaban su viaje en efectivo y el resto por diversos métodos, incluido el hawala. Pero, del mismo modo que las tarjetas han ido sustituyendo al cash, el uso de intermediarios para pagar a los traficantes —muchos de los cuales funcionan a través del hawala— ha ganado importancia en los últimos años, según confirman diversas fuentes consultadas.

“Nadie lleva encima tanto dinero. Eres extranjero y tienes miedo de que alguien te robe. Así que el pago se hace a través de intermediarios”, explica Sherko (nombre modificado por razones de seguridad) desde su agencia de viajes en el centro de Ranya, uno de los municipios del Kurdistán iraquí de donde más migrantes han partido en los últimos años. Él mismo emigró a Europa de manera irregular en la década de los 2000. Hace unos años decidió regresar a su hogar y montar su negocio: además de reservar billetes o dar información sobre visados, ejerce de intermediario entre migrantes y traficantes a cambio de una comisión. “La gente quiere irse al extranjero a toda costa”, se defiende el agente de viajes y señala que muchos otros negocios de la localidad ejercen la misma función: “Lo que podemos hacer es encontrarles el mejor traficante, para que no les timen o roben. Porque, a veces, los traficantes no cumplen sus promesas. Esto no es como un billete de avión, en el que está escrita la hora exacta de despegue”.

Por ejemplo, cuando Zanyar partió de casa, su padre le dijo: “Encuentra un buen traficante en Turquía, uno que te dé garantías, y te apoyaré”. Tres años antes, Zanyar ya había intentado llegar a Europa desde Turquía, pero, en Bulgaria, los policías le habían propinado una paliza, robado sus pertenencias y el joven kurdo había tenido que regresar a su hogar. Así que, en 2021, lo intentó a través del mar. Su padre depositó 12.000 dólares (11.000 euros) en la oficina de un hawaladar de Ranya (Irak), donde quedó bloqueado hasta que el chaval llegó a la costa de Crotona (Italia). Solo entonces, el dinero se transfirió mediante hawala a los traficantes en Estambul (Turquía).

“Nosotros protegemos el dinero frente a los traficantes, y nos aseguramos de que no engañen a la gente hasta que llega a su destino”, explica un hawaladar del Reino Unido, adonde cada año “ayuda a llegar” a veinte o treinta personas. “De momento, nunca hemos tenido muertos ni heridos. Si un cliente se echa para atrás, el traficante recibe solo la mitad del pago”.

De esta manera, el sistema se convierte también en una forma de aseguradora para el migrante, más en un momento en el que las devoluciones y deportaciones ilegales se han convertido en moneda de uso corriente en las fronteras de la Unión Europea. Al quedar el dinero retenido por un tercero, el traficante se ve obligado a volver a transportar al migrante tantas veces como sean necesarias hasta que el cruce de la frontera sea exitoso.

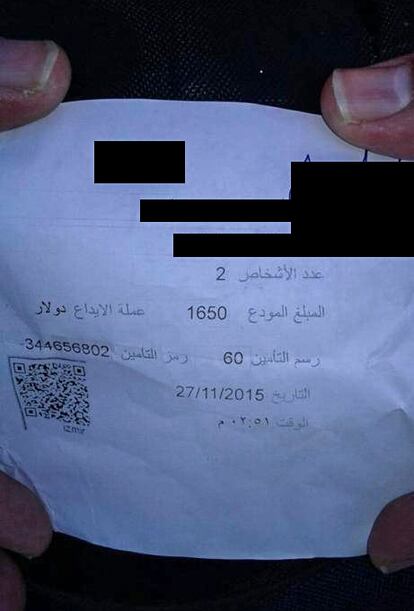

“Nosotros nunca devolvíamos el dinero, pero si se producía algún problema, les ofrecíamos un nuevo intento”, explica Samir, un sirio que trabajó como traficante entre 2015 y 2018 transportando a unas 300 personas desde Turquía a Grecia y que pide no usar su nombre real. Él era el encargado de acudir junto al migrante a una “oficina de depósitos” (tamin, en árabe), normalmente camuflada como oficina de cambio de divisas o de transferencias internacionales. “Estas oficinas son conocidas por todos, incluso por el Estado. Durante los años que trabajé [como traficante] nadie se metió con ellas, porque todo el mundo les tiene confianza”, asegura.

Allí, el migrante deposita el precio acordado y a cambio obtiene un recibo firmado y sellado en el que se especifica su nombre y el del beneficiario, la cantidad depositada y la divisa, la comisión que recibe la oficina (entre el 3,5% y el 4,5% en los ejemplos mostrados), la fecha y un código. Una vez alcanzado el destino, envía por WhatsApp u otra aplicación de mensajería una foto del recibo o el código, y así el traficante puede retirar el dinero, como si se tratara de un cheque. “También se pacta un periodo, normalmente de un mes, en el que si el migrante no ha transmitido el código, el traficante puede retirar el dinero”, explica.

En teoría, reconoce Samir, sería posible estafar al migrante llegando a un acuerdo con el intermediario. Sin embargo, no suele ocurrir. Normalmente, estas personas acuden a intermediarios en sus países natales o, en Estambul —importante nodo de las rutas migratorias hacia la UE—, con los que comparten origen nacional o étnico. Un hawaladar que se dedique a estas lides “no arruinaría su reputación” timando a la gente, sostiene Mustafa, el padre de Zanyar: “Aquí somos de la vieja escuela. Si hiciese algo así, nadie volvería a hacer negocios con él”. En el fondo, es como cualquier sistema bancario: si la confianza en él se derrumba, la estructura financiera se hunde.

En la costa de Dunkerque

Es una mañana fría y húmeda de enero de 2023 en Grande-Synthe, un municipio junto a Dunkerque, en la costa francesa del canal de la Mancha. Al lado de unas tiendas de campaña improvisadas con plásticos junto a las vías de tren, la periodista kurdoiraquí Aisha (nombre modificado) y sus dos hijas se apretujan junto a una hoguera para darse calor: “Estuve en Dunkerque durante un mes, en una ONG que ayuda a mujeres y niños. Pero las últimas tres noches las he pasado aquí, porque mi intención es cruzar el canal”, relata: “Hui porque me perseguían por mi trabajo. Volé a Estambul desde Irak y de ahí llegué hasta Croacia por carretera con ayuda de unos traficantes. En Croacia me pegaron los policías. Luego llegué a Francia con ayuda de otro traficante. Cada vez que cruzo una frontera, envío un wasap a mi padre con mi localización y él informa al nosinga [como se denomina en kurdo al hawaladar] para que pague a los traficantes”.

Así transcurrieron los últimos días de Zanyar poco más de un año antes. Durante más de un mes esperó en Dunkerque. Intentó cruzar. El tiempo era pésimo y las embarcaciones peores, así que ninguna travesía fructificó. “Tuvo muy mala suerte”, lamenta su padre, que había bloqueado 2.500 libras esterlinas (alrededor de 2.850 euros) en una oficina de hawala de su localidad para pagar este nuevo viaje. Finalmente, Zanyar y un amigo suyo hallaron un traficante, un kurdoiraquí llamado Bajdar, que les prometió que cruzarían. El tiempo seguía siendo malo, pero aun así procedieron.

“La barca debía ser para 20 personas, pero hicieron unos arreglos y metieron más. Cuando estaban cruzando el canal llamaron al traficante y le dijeron que se volvían, porque había una entrada de agua, pero el traficante les amenazó con matarles si regresaban”, asegura el padre de otra de las víctimas del naufragio, Ismail Hamad, desde su casa en la localidad de Soran (Kurdistán iraquí).

Del mismo modo que los hawaladar pueden servir como “seguro” para los migrantes, este sistema también puede suponer un punto de presión: muchos traficantes intentan forzar los cruces a toda costa porque, de otra forma, no cobran. También es cierto que, en caso de muerte, muchos intermediarios se niegan a pagar a los traficantes y devuelven el dinero a la familia del fallecido. “Hay algunos traficantes buenos. Si no estás convencido de cruzar, no te presionan. Pero el 90 % no son así. Incluso te pegan para forzarte a embarcar”, se queja, en Calais, un migrante que pide el anonimato.

Dado el aumento de la llegada de inmigrantes irregulares a través del canal de la Mancha —casi 46.000 el año pasado, un 60% más que en 2021—, el Gobierno conservador del Reino Unido ha propuesto una ley que prohíba de por vida solicitar asilo a quienes lleguen en patera, y dicta que además serán internados en los campamentos subcontratados en Ruanda.

Pero frenar la inmigración clandestina es como tratar de mantener un puñado de arena entre las manos: siempre encuentra los resquicios por donde escurrirse. “Puesto que no tenemos una opción de venir legalmente y necesitamos seguridad, tenemos que acudir a los hawaladar”, afirma Goran, un kurdo-iraquí de 19 años que también espera en Dunkerque. Un joven kurdo de Irán que prefiere no dar su nombre se une a la conversación: “Incluso si intentan ir a por el hawala, la gente encontrará una vía a través de otros sistemas informales o encontrará a un nosinga al que las fuerzas de seguridad no tengan fichado”. Y es que, mientras las rutas ilegales sigan siendo la única manera de entrar a Europa para millones de personas, todo indica que los traficantes serán quienes organicen sus viajes y los hawaladar quienes ejerzan de sus banqueros.

Sigue toda la información internacional en Facebook y Twitter, o en nuestra newsletter semanal.