El enigma de la inversión

El gasto público se ha beneficiado de los recursos, mientras que el empresarial tarda en despegar

La economía española sigue viviendo un momento dulce, a tenor del buen comportamiento de los indicadores de coyuntura o los ajustes de la calificación crediticia de la deuda. ¿Es sostenible esta tendencia? Desde el punto de vista social, persisten graves déficits que plantean riesgos para la cohesión, como es el caso, por ejemplo, de los jóvenes sin acceso a una vivienda asequible.

La sostenibilidad reviste también una dimensión económica fundamentada en la inversión, variable determinante de nuestra prosperidad futura. A nivel agregado, el esfuerzo en equipamiento del tejido productivo apunta buenas maneras, con un incremento superior al 7% registrado en el último año. Pero el brillo de las grandes cifras macroeconómicas refleja realidades dispares que generan dudas acerca de la solidez del ciclo expansivo.

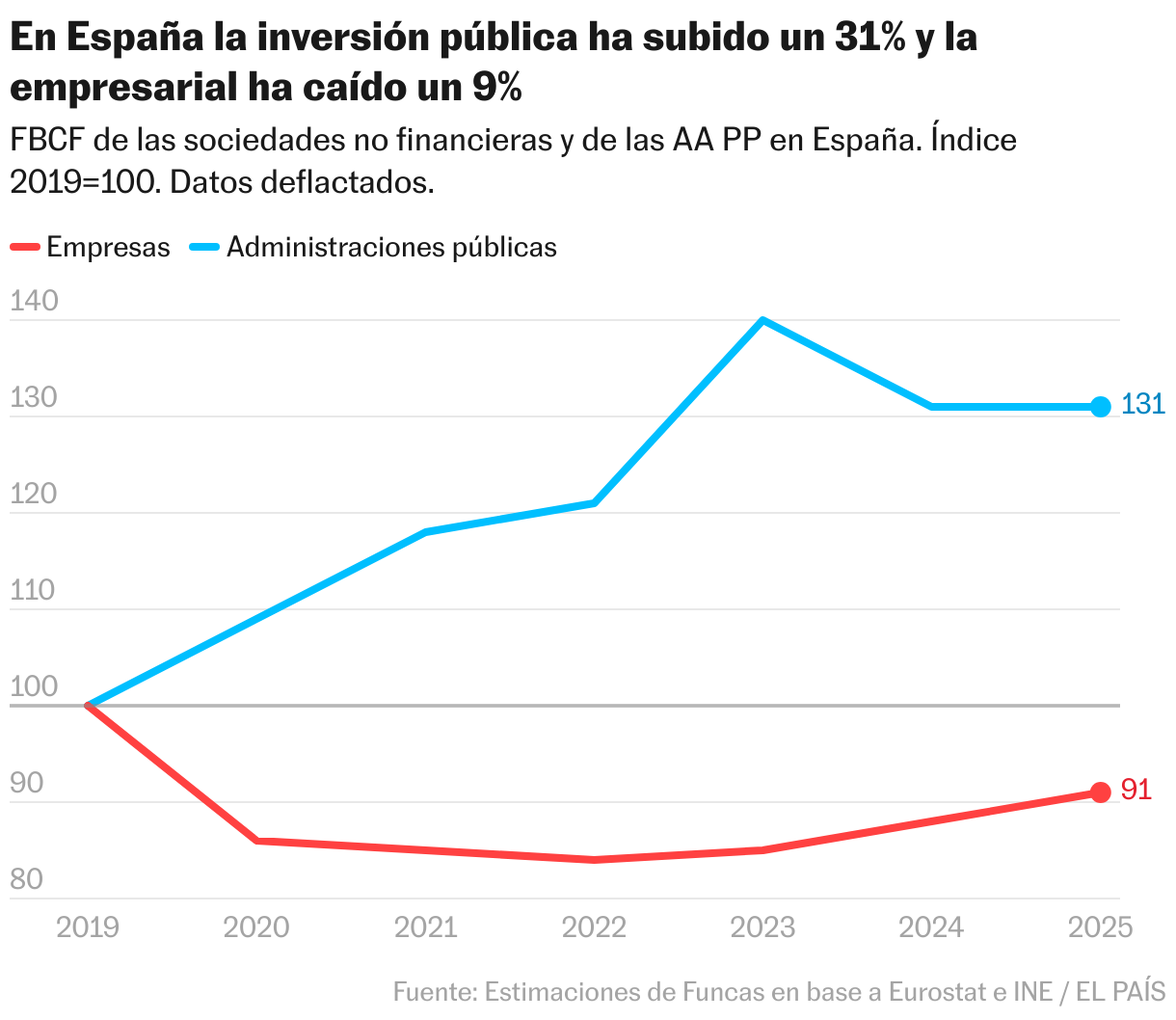

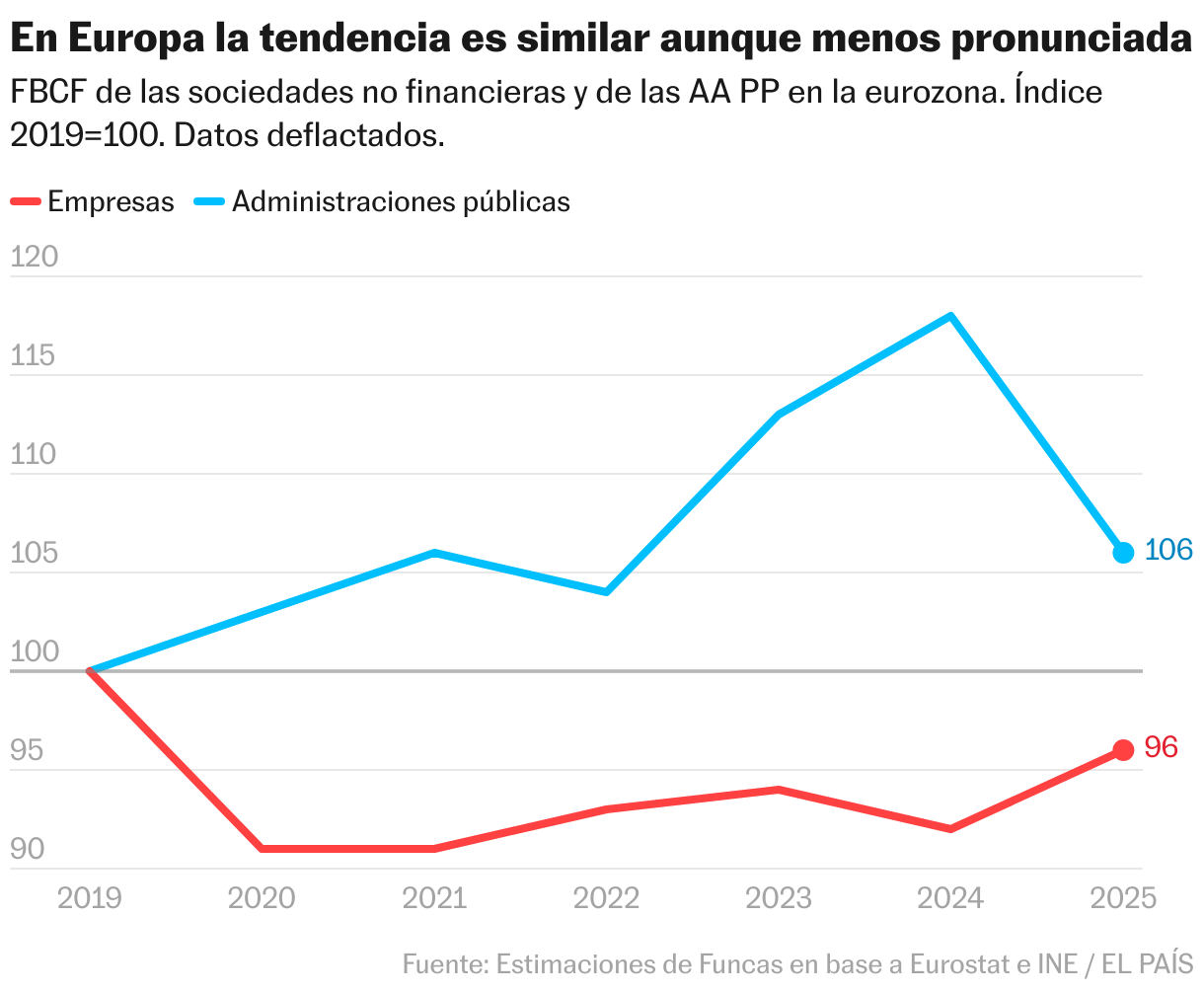

Por una parte, tras el largo periodo de penurias de la crisis financiera, el sector público se ha convertido en el principal protagonista de la inversión productiva. En el último lustro, las administraciones en su conjunto han incrementado su gasto en inversión un apabullante 58% (comparando la formación bruta de capital fijo en el primer semestre del presente ejercicio con el año 2019), un resultado que bate todos los récords de la serie histórica que arranca en los años noventa, y que prácticamente duplica la media de la eurozona. Descontando la inflación, el crecimiento alcanza el 31% en el quinquenio, frente al 6% de la media europea.

Frente al auge de la inversión pública, sorprende la cautela de las empresas. Su gasto en inversión ha subido un escaso 13% en precios corrientes en los últimos cinco años, lo que equivale a una contracción del 9% en términos reales. Si bien la atonía es compartida con el resto de Europa (las empresas han reducido su inversión un 4% en el conjunto de la eurozona, en términos deflactados), cuesta entenderla en el caso de España.

Lo lógico era que las empresas se animaran a invertir en un contexto de bonanza de las ventas como el que estamos presenciando en los últimos tiempos, a diferencia de la languidez observada en las otras grandes economías de nuestro entorno. Asimismo, el maná del Next Generation hacía presagiar un vuelco en las expectativas del sector privado, que es el principal destinatario de estos recursos públicos. De hecho, en los últimos tres años, las administraciones han aportado más de 20.000 millones anuales en ayudas a la inversión o transferencias de capital, cifra que más que duplica los valores prepandemia. Y sin embargo la inversión empresarial sigue sin despegar.

Una hipótesis es que los fondos europeos han podido estar financiando proyectos de inversión privada que ya estaban en marcha y que por tanto no necesitaban de apoyo público. Sin negar que este efecto sustitución haya podido producirse, no basta para explicar la debilidad de la inversión empresarial. En todo caso, diversos estudios apuntan a un cierto efecto tractor de los fondos europeos sobre los bienes públicos como son las infraestructuras.

El desendeudamiento ha sido un factor más potente: las empresas españolas han optado por ajustar drásticamente sus pasivos para aligerar los costes financieros, de modo que su deuda ha caído hasta mínimos del siglo. Todo apunta a que prefieren financiar sus inversiones con recursos propios o aportaciones de capital, sin incurrir en préstamos que, por definición, entrañan un gasto en intereses independientemente de la marcha del negocio. De ser así, las recomendaciones de los informes Letta y Draghi en materia de unión financiera y el despliegue de instrumentos innovadores de financiación de las empresas serían de enorme relevancia.

Con todo, la inversión empresarial sigue siendo una de las principales asignaturas pendientes. La experiencia muestra que los fondos europeos, tal y como están diseñados, no han generado la ruptura que se esperaba. Un leve repunte es perceptible pese a las incertidumbres, pero hará falta afianzarlo para que la aspiración a un nuevo modelo productivo se convierta en realidad.

Deuda

La sombra de los ciclos financieros es alargada. Tras el frenesí de la burbuja inmobiliaria, la deuda de las sociedades no financieras alcanzó en 2010 el 139% del PIB, valor máximo de la serie histórica y 30 puntos por encima de la media de la eurozona. Posteriormente las empresas optaron por aligerar sus pasivos, una tendencia que se ha mantenido independientemente de la coyuntura. En el primer trimestre de este año, la deuda de las empresas se había reducido hasta el 82% del PIB, 24 puntos por debajo de la media europea.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.