El BCE recorta los tipos de interés 0,25 puntos ante el alivio de la inflación

El Eurobanco lanza un nuevo balón de oxígeno a la economía y coloca el tipo de facilidad de depósito en el 3,5%, pero rebaja ligeramente las previsiones de crecimiento para los próximos tres años

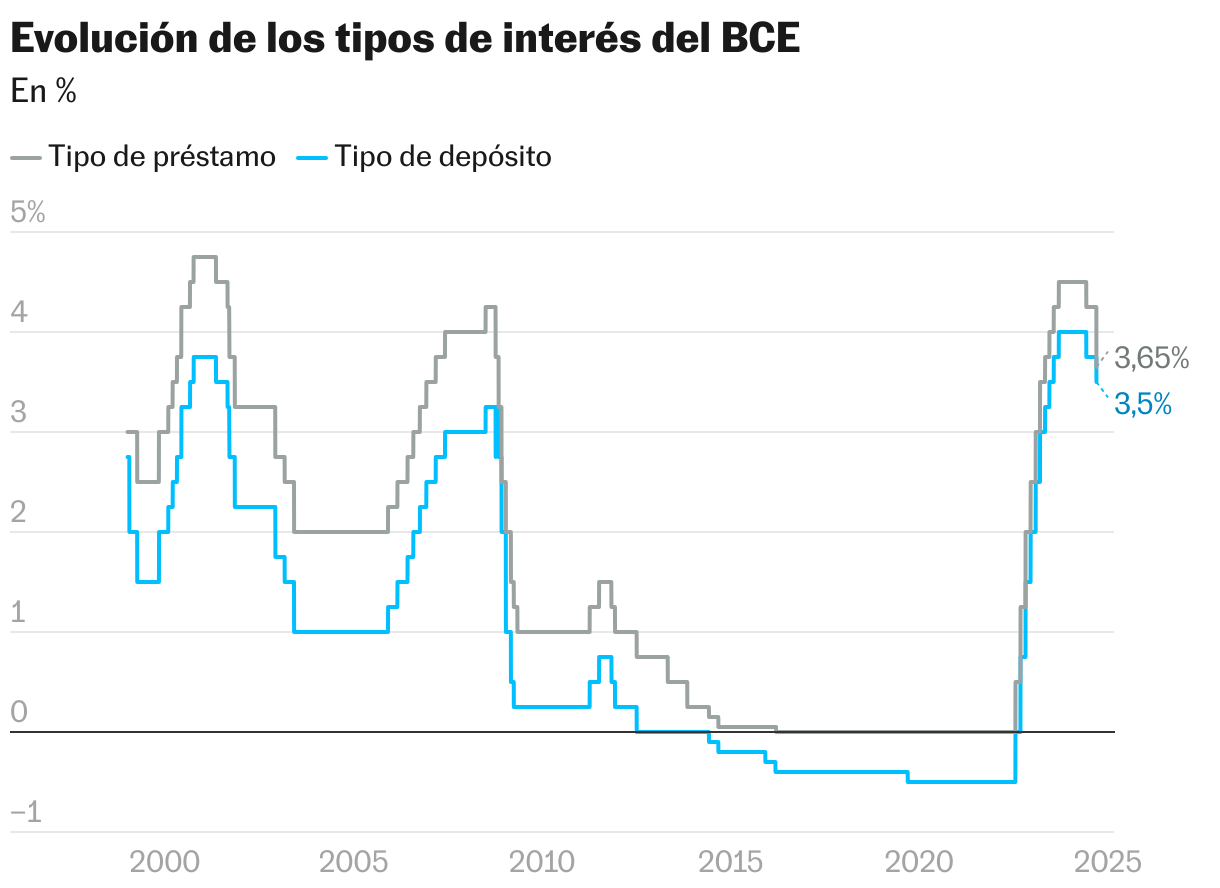

La desescalada de los tipos de interés toma cuerpo. El Banco Central Europeo ha aprobado este jueves por unanimidad un nuevo recorte de 25 puntos básicos en el precio del dinero, el segundo en lo que va de año, en un ejercicio de confianza en que la inflación, ese largo dolor de cabeza que dura ya tres años, está cada vez más bajo control. “[Ante] la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, resulta apropiado ahora dar un paso más en la moderación del grado de restricción”, ha señalado la presidenta de la entidad, Christine Lagarde. Con la decisión del BCE, la facilidad de depósito, el tipo de referencia, queda en el 3,5%. Mientras que el tipo de las operaciones principales de refinanciación baja al 3,65% y el marginal de crédito al 3,90% al ejecutarse un ajuste técnico que reduce ambos indicadores en 35 puntos básicos adicionales.

Es solo el principio: los mercados ya descontaban la decisión, por lo que tras hacerse pública las Bolsas y el euro apenas se inmutaron. Los inversores esperan, como mínimo, una bajada más este 2024 y varias el curso que viene, aunque Lagarde eludió dar pistas y se remitió, como viene haciendo en sus últimas comparecencias, al análisis de los datos por venir y a un enfoque reunión a reunión. “Qué será, será”, bromeó en español. De consumarse los recortes esperados, supondría el regreso a tasas más normales tras los bandazos de los últimos tiempos, cuando se ha pasado, sin apenas transición, de los tipos negativos de la pandemia a un alza histórica para contener una inflación desbocada por el rebote económico que siguió al virus.

Además de la decisión de política monetaria, los expertos del BCE también han actualizado sus previsiones de inflación. Sin grandes cambios: prevén que la inflación general se situará, de media, en el 2,5% este 2024, en el 2,2% en 2025 y el 1,9% en 2026, exactamente igual que en las proyecciones de junio. “Los datos de inflación recientes han sido, en conjunto, acordes con lo esperado”, explicó Lagarde. Sí revisan ligeramente al alza (una décima) la inflación subyacente para 2024 y 2025, que será del 2,9% y el 2,3% respectivamente, algo que achacan al impacto de la inflación de los servicios, “más alta de lo previsto” —fue del 4,2% en agosto, dos décimas más que en julio—.

La vuelta a la normalidad tendrá dientes de sierra. Lagarde espera que la inflación dé alegrías en septiembre, pero “vuelva a aumentar en el tramo final de este año”, cuando la comparación de los precios de la energía con los del año pasado ya no será tan favorable. Sin embargo, el bache previsto no supone, a priori, una amenaza: “la inflación debería disminuir hacia nuestro objetivo en la segunda mitad del próximo año”, auguró.

En cuanto al crecimiento, las noticias no son tan favorables, y van ganando terreno en la lista de preocupaciones del BCE: sus analistas proyectan un avance del PIB del 0,8% en este 2024, que aumentará progresivamente al 1,3% en 2025 y el 1,5% en 2026, una ligera revisión a la baja respecto a junio, de una décima cada año, por una menor contribución de la demanda interna. “Las condiciones de financiación siguen siendo restrictivas, y la actividad económica es aún contenida, como reflejo de la debilidad del consumo privado y de la inversión”, justificó Lagarde.

Entre los riesgos, citó las disrupciones comerciales —sin mencionar los aranceles que quiere implantar Donald Trump si llega a la Casa Blanca—, los posibles repuntes del precio de la energía ante las tensiones geopolíticas en Oriente Medio y la guerra en Ucrania, así como una eventual caída de las exportaciones europeas. En el campo de los halagos, en cambio, no ahorró piropos al plan Draghi para mejorar la economía europea, que calificó de “formidable”, y que cree recoge un diagnóstico “severo pero justo”. Lagarde hizo un llamamiento al liderazgo de los políticos europeos y de la Comisión para que lleven a cabo las reformas estructurales que pueden animar la productividad y otras propuestas del documento, como la unión de capitales, “extremadamente útiles para Europa y para nosotros como banco central”.

La mayoría de analistas descuenta un nuevo recorte en la reunión del BCE del 12 de diciembre, pero hay más dudas sobre lo que ocurrirá antes, en el encuentro de octubre, donde no se descarta una pausa, pero tampoco otro ligero descuento de un cuarto de punto. “Pensamos que las especulaciones del mercado en torno a otro recorte el mes próximo son optimistas”, defienden desde BlackRock, que solo ve factible ese escenario si la economía se deteriora con fuerza.

Lagarde insistió en que no hay una senda de recortes predeterminada, tampoco en su volumen, y que antes de pronunciarse analizarán una amplia batería de datos, no solo la evolución de la inflación, pero hay pocas estadísticas hasta octubre, lo que podría animarles a aguardar a diciembre. Aunque el BCE siempre ha reafirmado su independencia, pueden entrar en juego variables externas, como la magnitud del primer recorte de tipos desde 2020 por parte de su homólogo estadounidense, Jerome Powell, en la reunión de la Fed del 18 de septiembre. “Un recorte mayor de lo esperado de la Reserva Federal puede aumentar la presión para que el BCE haga más de lo que se descuenta actualmente”, sostiene Nadia Gharbi, economista para Europa en Pictet.

Si el descenso de los tipos en junio tuvo un cierto aroma a cambio de ciclo, por ser el primero en cinco años, este de septiembre es el de la continuidad, el de afianzar un nuevo rumbo que se antoja ya inamovible a medio plazo, certificando el final de la receta del dolor de Fráncfort: diez subidas ininterrumpidas de tipos para combatir una inflación que llegó a superar el 10% en octubre de 2022, su máximo histórico.

En ese momento de máxima tensión, los responsables del Eurobanco seguramente habrían firmado estar donde están hoy: la inflación ha retrocedido hasta niveles muy cercanos a su objetivo del 2%, al moderarse al 2,2% en agosto —cuatro décimas menos que en julio, y tres décimas por debajo de la de Estados Unidos—, empujada sobre todo por las caídas de los precios del gas y el petróleo. Y aunque el crecimiento da señales de fatiga, los tipos altos, que han restringido el acceso a financiación y encarecido la factura de hogares y empresas endeudadas, lo cual tiende a enfriar el consumo, no han generado una recesión de amplio alcance, como se temía, ni han provocado turbulencias en los mercados, con algunas de las principales Bolsas europeas cerca de máximos y el euro ganando terreno frente al dólar en el último año, lo que abarata las importaciones.

España, en el grupo de cabeza

La evolución dentro de los países del euro, sin embargo, es muy desigual, como subrayó Lagarde, que situó a España y los Países Bajos en el grupo de cabeza del crecimiento, y a Alemania, lastrada por los malos datos de su sector industrial, en el de cola. No fue la única referencia a España. Preguntada por José Luis Escrivá, nuevo gobernador del Banco de España, que asistía a su primera reunión del Consejo de Gobierno, dijo que le habían dado la bienvenida y efectuó “aportaciones muy útiles”.

Lagarde destacó el buen comportamiento del mercado laboral, que ha sujetado el crecimiento en tasas positivas, aunque anémicas: la tasa de paro, del 6,4% es la más baja desde que existe el euro. Y por ahora lo ha hecho de una manera limpia, sin incómodos efectos colaterales: las subidas salariales han dado señales de ralentización en el segundo trimestre, espantando el fantasma de la peligrosa espiral precios-sueldos, tantas veces evocada por Lagarde. “La inflación interna sigue siendo alta, ya que los salarios continúan subiendo a un ritmo elevado. Sin embargo, las presiones sobre los costes laborales se están moderando, y los beneficios están amortiguando parcialmente el impacto de las subidas salariales sobre la inflación”, destacó la francesa.

En este largo periodo de tipos altos, la presidenta del BCE se ha ganado por el camino un enemigo: los hipotecados a tipo variable. Solo hace falta buscar juntos los nombres Lagarde e hipoteca en alguna red social para comprobar que la subida de las cuotas propiciada por la dura política de tipos del BCE ha sido un golpe financiero para muchos. Pero la relación con sus detractores parece en vías de mejorar: el euríbor ya está por debajo del 3%, su nivel más bajo en casi dos años, y el papel de agraviado salta a los ahorradores de perfil conservador, que han visto como la rentabilidad que reciben por comprar letras del Tesoro no deja de caer conforme crecen las expectativas de bajadas de tipos. También dejan atrás sus mejores tiempos los bancos: el vicepresidente del BCE, Luis de Guindos, cree que su rentabilidad ya ha alcanzado un tope, al acabar el ciclo de subidas de tipos que les nutren de ingresos hipotecarios extra.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma