El BCE baja tipos y da un respiro a la zona euro tras dos años de lucha contra la inflación

Christine Lagarde recorta el precio del dinero en 25 puntos básicos, al 4,25%, después de un endurecimiento monetario sin precedentes en la historia del euro. El banco rechaza comprometerse “con ninguna senda concreta de tipos”

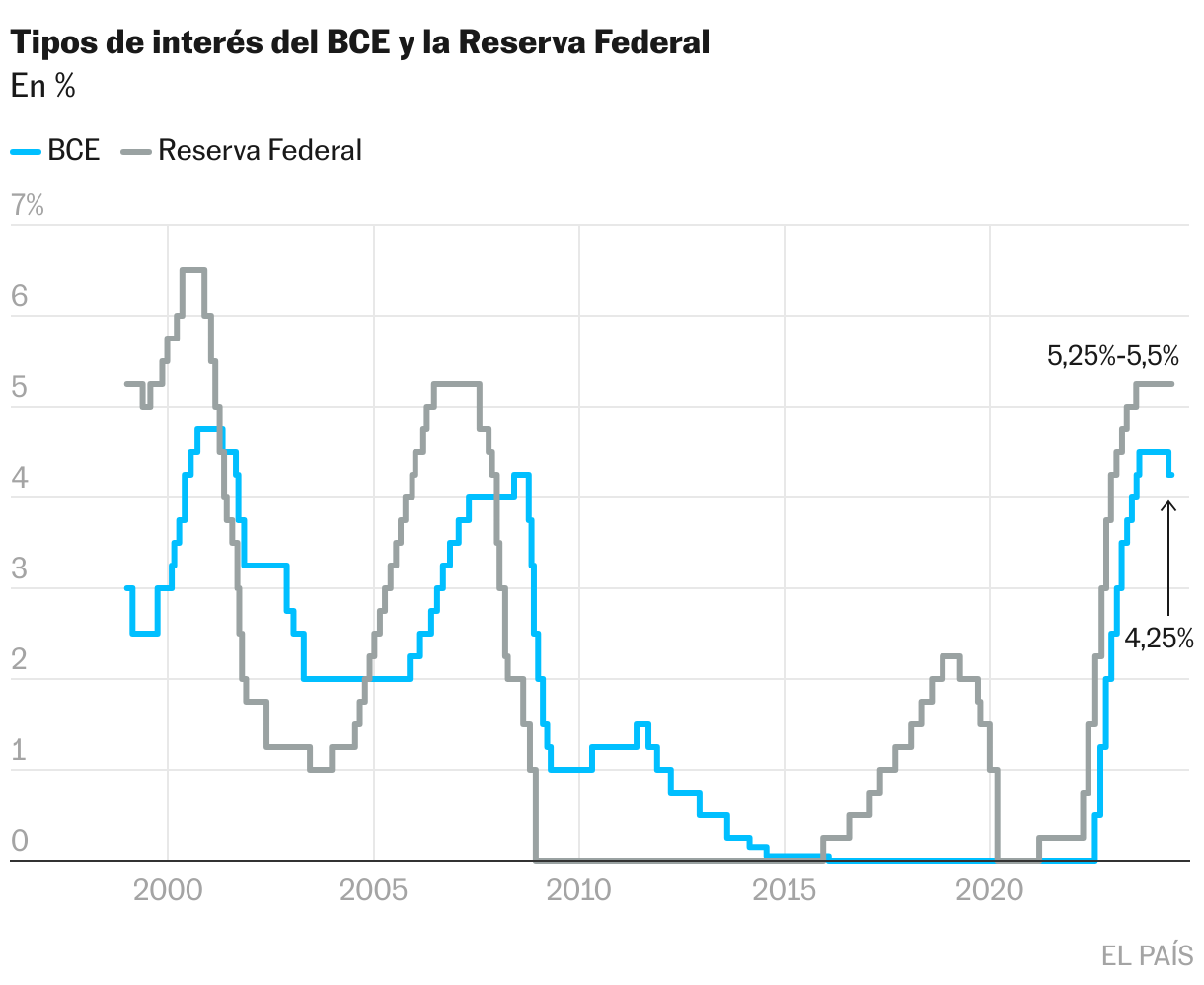

No ha sido tarea fácil ni rápida, pero por fin el Consejo de Gobierno del BCE ha tomado la decisión de bajar los tipos de interés: del 4,5% al 4,25%. Era lo previsto, la propia institución había estado durante meses apuntando a que junio sería el momento para el cambio de rumbo. La inflación, el gran caballo de batalla del BCE durante los dos últimos años, por fin da señales de debilidad. El banco central puede ya dar un cambio de rumbo a su política y marcar el inicio de una senda de descensos en el precio del dinero que se prevé aún muy incierta y llena de obstáculos y sobre la que el banco rechaza comprometer fechas. Así lo ha explicitado en su comunicado de hoy: “El Consejo de Gobierno continuará aplicando un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, [...] sin comprometerse de antemano con ninguna senda concreta de tipos”. Además del tipo de interés principal, utilizado para las operaciones de préstamo a los bancos, la autoridad monetaria ha recortado un cuarto de punto el tipo de depósito (el interés que paga a los bancos que dejan su dinero en el BCE), al 3,75% y el tipo marginal de crédito al 4,5%.

Christine Lagarde ha cortado de raíz cualquier indicación sobre futuros movimientos, y alertado de que al banco le espera un “camino accidentado” en los próximos meses. “En cada punto necesitaremos datos que confirmen que estamos en una senda de reducción de la inflación”, ha explicado en rueda de prensa. La próxima reunión del banco se celebra en julio, pero no se esperan movimientos desde un mercado cuyos ojos están puestos en el encuentro de septiembre y en la eterna pugna entre halcones (partidarios de una política monetaria más dura) y palomas (favorables a políticas más suaves que no pierdan de vista el crecimiento). De momento hoy uno de los miembros del Consejo de Gobierno ya se ha mostrado contrario al recorte de tipos. “Pero todos hemos acordado seguir un camino dependiente de los datos“, ha resuelto Lagarde.

En todo caso, empresas y gobiernos podrán empezar a financiarse a un coste algo más barato después de haber encajado unos tipos de interés que han llegado a máximos desde 2001. El recorte anunciado es limitado y tímido, especialmente en comparación con la subida más violenta de la historia del euro: del cero al que estaban los tipos en julio de 2022 al 4,5% alcanzado en septiembre del pasado año, con dos subidas de 75 puntos básicos (sin precedentes para el BCE), cuatro de medio punto y otras cuatro de 0,25. Dos años de mano dura en los que se ha disparado el coste de financiación y la banca ha cerrado el grifo del crédito. Y, si bien el crecimiento económico ha resultado anémico (apenas un 0,4% en la zona euro en 2023), el BCE ha salvado la gran bola de partido: la unión monetaria ha podido esquivar la recesión, entendida como dos trimestres seguidos con crecimiento negativo. La intensidad en la subida de tipos mucho ha tenido que ver con la génesis del proceso inflacionista. Desatado por el coste de la energía tras la invasión rusa de Ucrania, los economistas no calibraron inicialmente el alcance de un fenómeno que creyeron transitorio, pero acabó por echar fuertes raíces, forzando una respuesta contundente. El objetivo del BCE era enfriar la economía para así detener la espiral alcista de los precios, y parece haberlo conseguido: la tasa de inflación en la zona euro marcó un máximo del 10,6% en octubre de 2022 y no es hasta ahora, cuando los precios crecen a un ritmo del 2,6%, según el dato de mayo, cuando el BCE accede a aflojar. Un nivel que se acerca ya a su objetivo irrenunciable del 2%. “Nos hemos tomado la lucha contra la inflación extremadamente en serio, no cabe duda de eso”, ha señalado Christine Lagarde en rueda de prensa. La presidenta del BCE se ha mostrado satisfecha con el descenso de la inflación desde máximos y también con las proyecciones económicas que ahora maneja la institución, que ha calificado de “sólidas y robustas”.

Sin embargo, los indicadores más recientes no permiten echar aún las campanas al vuelo. “Seguimos siendo restrictivos”, ha reconocido Lagarde. El banco, de hecho, ha subido la previsión de inflación para la eurozona para 2024 y 2025. Espera un IPC subyacente (sin tener en cuenta alimentos ni combustibles) del 2,8% (frente al 2,6% anterior) en 2024 y del 2,1% en 2025 (desde el 2% anterior). Tampoco ve señales claras, lo suficientemente rotundas, como para comprometer nuevos recortes: “Pese a los progresos realizados en los últimos trimestres, las presiones inflacionistas internas siguen siendo intensas debido al elevado crecimiento de los salarios, y es probable que la inflación continúe por encima del objetivo hasta bien avanzado el próximo año”. De hecho, su previsión de IPC general también aumenta dos décimas respecto a las previsiones de marzo, del 2,3% al 2,5% para este año y del 2% al 2,2% para 2025. El BCE también ha mejorado su perspectiva de crecimiento, al 0,9% este año, frente al 0,6% estimado en marzo, si bien ha ajustado un poco a la baja la previsión para 2025, de un crecimiento del PIB del 1,4% desde el 1,5% esperado en marzo. Para 2026, se mantiene la estimación de alza del PIB del 1,6%.

Estas cifras refuerzan las advertencias de que el descenso de la inflación va a ser incierto y accidentado, tal y como ha señalado hoy Lagarde, que ha reiterado que el banco toma sus decisiones reunión a reunión a partir de los datos disponibles. Así, aunque ha destacado la moderación de la inflación y la inflación subyacente, “los precios de los servicios han subido de forma notable”. Este indicador, el más inflacionista dentro de las distintas medidas de los precios, crece a un ritmo superior al 4%. También ha mencionado Lagarde los salarios, “que han seguido creciendo a un ritmo acelerado”. En el primer trimestre aumentaron un 4,7%, frente al 4,5% del cuarto trimestre de 2023. En este sentido, ha destacado también que las notables divergencias entre unos países y otros. “Los salarios no son una cuestión fácil”, ha asegurado.

Los salarios son, de hecho, uno de los grandes argumentos del ala dura del Consejo de Gobierno en su defensa de ir con pies de plomo en los recortes de tipos. En la reunión de abril ya hubo voces que abogaron por rebajar tipos en ese momento. El retraso de la decisión a junio no ha evitado un intenso debate sobre cuándo acometer el segundo recorte. El francés François Villeroy de Galhau defendió la semana pasada el “margen significativo” que tiene el BCE para flexibilizar su política. “A veces leo que deberíamos recortar los tipos solo una vez por trimestre, cuando estén disponibles nuevas proyecciones económicas y, por lo tanto, excluir julio. ¿Por qué, si lo hacemos reunión tras reunión y nos basamos en datos? No digo que debamos comprometernos ya en julio, pero mantengamos nuestra libertad en cuanto al momento y al ritmo”, declaró. Por el contrario, la alemana Isabel Schnabel, miembro del comité ejecutivo del BCE, ya avanzaba a finales de mayo que “no parece justificado” una bajada de tipos en julio. Una postura a la que también se han sumado recientemente dos reconocidos halcones: el presidente del Bundesbank, Joachim Nagel, y el gobernador del Banco Nacional de Austria, Robert Holzmann. El verdadero pulso se librará, probablemente, en septiembre.

Así, antes de pasar a un espinoso turno de preguntas, la presidenta ha tenido un recuerdo en el 80 aniversario del desembarco aliado en Normandía. “Consiguió que podamos hoy día discrepar en un mundo civilizado”, ha defendido. Un aniversario y un mensaje que llegan en vísperas de las elecciones al Parlamento Europeo de este domingo, las más polarizadas de los últimos años.

Con todo, la reacción del mercado ha sido escasa, con tímidos aumentos de la rentabilidad de los bonos, reflejo de la falta de visibilidad sobre nuevos recortes. Los inversores contemplan entre una y dos bajadas más de tipos en la zona euro en lo que queda de año, un pronóstico que va a depender mucho de lo que haga la Fed, que no se prevé recorte de tipos hasta al menos septiembre. “Nuestro escenario base sigue siendo un recorte del BCE en junio, septiembre y diciembre. Pero el ritmo de los recortes de tipos de interés dependerá, también, de EE UU y de la Fed. En el caso de que la Fed no recorte los tipos de interés este año (que no es nuestro escenario base), podríamos ver solo dos recortes por parte del BCE en 2024″, señala Mohit Kumar, el economista principal de Jefferies en Europa. Los tipos de interés han iniciado hoy la senda descendente, pero está por ver el ritmo al que lo hacen, en un escenario económico donde abundan los interrogantes y escasean las certezas. Aunque una sí es clara: el insólito hecho de tener unos tipos de interés por debajo de cero, que permitía a Alemania o España ganar dinero por el mero hecho de emitir deuda, se terminó en 2022.

Guindos rechaza pronunciarse sobre la opa de BBVA por Sabadell

BBVA pidió este martes al BCE su autorización para la oferta de compra que ha lanzado por Sabadell. Es la última petición de las que debe realizar para obtener luz verde a la operación, después de haber trasladado su solicitud a las otras dos instituciones que también deberán autorizar su opa, La CNMV y la CNMC españolas. En rueda de prensa, el vicepresidente del BCE, Luis de Guindos, ha declinado dar detalles sobe la opinión del supervisor. “No damos más detalles. No comentamos sobre transacciones, acuerdos que aún no se han cerrado”, ha explicado. Y ha recordado que el banco central se ciñe a valorar las cuestiones que tienen que ver con la solvencia y la política prudencial. “Haremos una evaluación sobre cualquier tipo de transacción que implique fusiones, compra de participaciones de bancos, pero esta evaluación se basará en cuestiones prudenciales y de solvencia”, señaló.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma