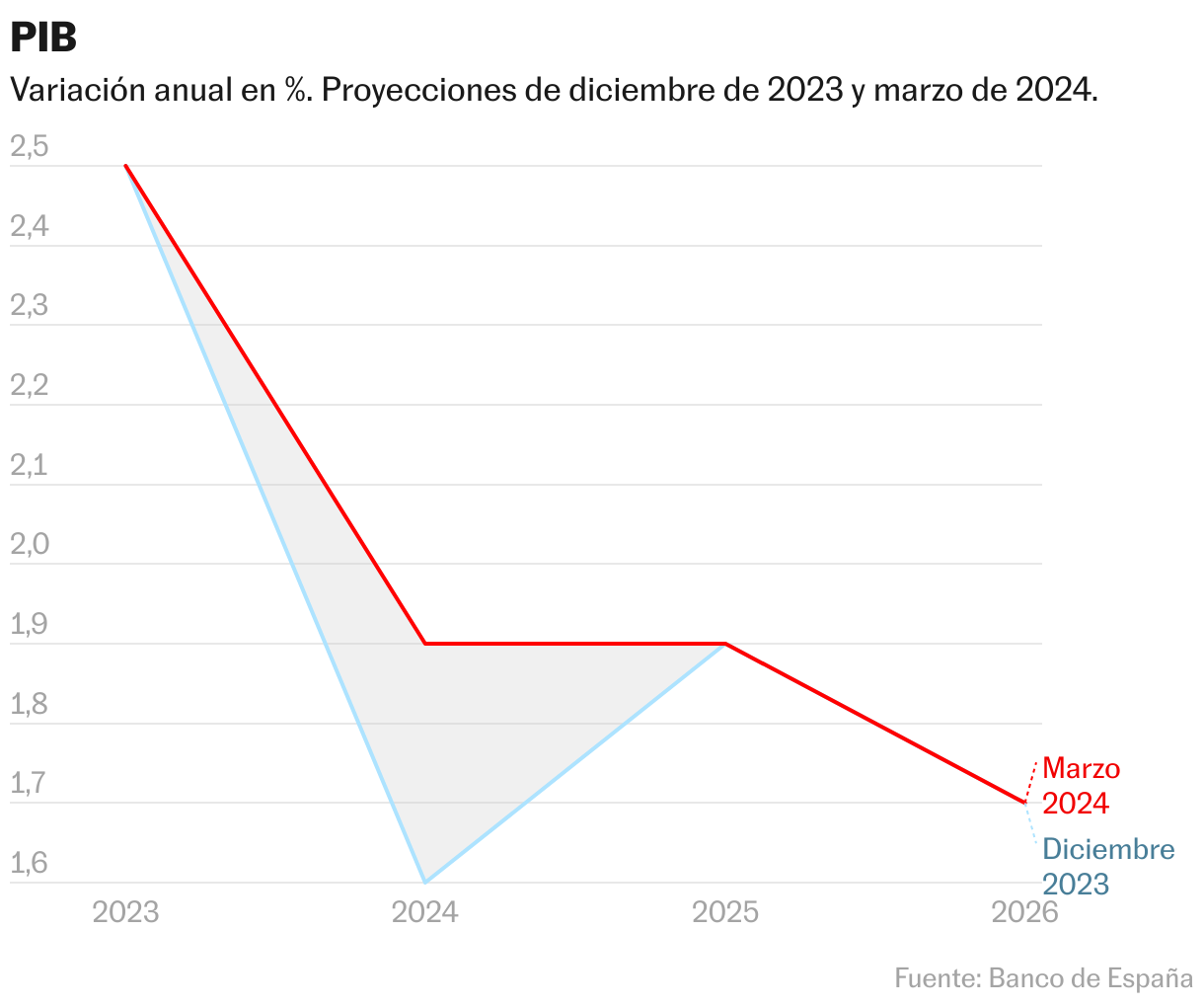

El Banco de España mejora la previsión de crecimiento para este año en tres décimas, hasta el 1,9%

Observa un mayor dinamismo a corto plazo, pero advierte de que las bases de esta mejora son poco sostenibles debido a la caída de la inversión y a la escasa productividad

La economía española sigue demostrando una resistencia mayor de lo esperado. El Banco de España ha revisado al alza su previsión de crecimiento para este año hasta el 1,9%, tres décimas más de lo que pronosticaba en diciembre. La expansión del PIB en el último trimestre del año pasado fue mucho mejor de lo anticipado y el INE ha revisado al alza también el tercero y el segundo. Esto hace que mecánicamente el crecimiento de este año sea ya más elevado. Aunque la proyección publicada este martes supone una ralentización respecto al 2,5% registrado en 2023, mejora el 1,6% que vaticinaba el banco hace solo tres meses, pese a la persistencia de la debilidad europea. Los precios a la baja de la energía; la fortaleza de la creación de empleo, aunque a un ritmo más moderado que en años anteriores; la progresiva recuperación de la renta real con los salarios subiendo por encima de lo pactado en convenios; el aumento de la población extranjera, y la extensión de algunas ayudas del Gobierno harán que el consumo privado crezca este año un 2,3%, un poco más que el año pasado.

El organismo supervisor también espera que las subidas de tipos, que están trazando ahora una senda ligeramente descendente, vayan teniendo un efecto menor en la economía; que la demanda europea se recupere de forma muy gradual, y que el despliegue de los fondos europeos empuje la inversión y la demanda.

Sin embargo, el Banco de España lanza una advertencia en su informe de previsiones trimestrales: “La composición del crecimiento observado a finales de 2023 deja entrever algunos elementos de debilidad”. La reciente aceleración se debe a una fuerte escalada del consumo público y a un aumento de los inventarios. Estos últimos son muy volátiles y suelen caer después de haber crecido. Y el gasto de las administraciones no debería tener mucho recorrido en un contexto en el que se van a reactivar las reglas fiscales que impone la disciplina europea. Es decir, el tirón de finales de año se debe a factores transitorios.

Además, el limitado avance de la productividad y la caída de la inversión, que según el banco da visos de tener una impronta estructural, dejan a la economía española sin bases para un crecimiento robusto. De prolongarse la debilidad de estos dos factores, “podría condicionar la capacidad de la economía española de mantener en los próximos trimestres el elevado grado de dinamismo que presentó a finales de 2023″, apunta. Solo el aguante de las exportaciones en medio de la atonía europea es una señal positiva. Pero la institución advierte de que esta resistencia corre el riesgo de deteriorarse por unas subidas salariales por encima de la productividad que están encareciendo el empleo y que podrían llevar, de mantenerse esta tendencia, a una pérdida de competitividad y a una mayor persistencia de la inflación, sobre todo en los servicios.

La confianza de la industria, la evolución de los pedidos y las encuestas a empresas del banco sugieren también una fragilidad de la inversión en el comienzo del año. “La acumulación de sorpresas negativas en este componente a lo largo de los últimos trimestres podría estar reflejando una mayor debilidad estructural de la inversión empresarial que la considerada meses atrás”, dice el informe, que destaca el hundimiento de las compras de maquinaria y bienes de equipo. A pesar de los fondos europeos, el Banco de España prevé que esta rúbrica solo repunte un escaso 0,4% en el conjunto del 2024. Entre los posibles motivos, el supervisor menciona la incertidumbre, la falta de mano de obra, el endurecimiento de las condiciones financieras, la crisis de la industria o el hecho de que las inversiones de los fondos europeos no estén siendo adicionales, sino que estén en parte sustituyendo la que ya habría. No obstante, la inversión en vivienda mantendría un tono más positivo, como indican las compraventas y las ejecuciones de obras. Y las subidas de precios inmobiliarios muestran una oferta insuficiente para atender las necesidades de la demanda, subraya la entidad.

El sector exterior restará apenas una décima al crecimiento, en un contexto en el que los socios comerciales europeos están acusando unas condiciones financieras restrictivas, un deterioro de la confianza y un mayor impacto por la crisis energética que ha empeorado la competitividad internacional del continente. Poco a poco Europa irá recuperando su demanda y tirando de las exportaciones españolas, pero subirán más las importaciones por el mayor consumo nacional y la necesidad de importaciones que generarán los fondos europeos. Las tensiones en el mar Rojo, que han supuesto un cierto encarecimiento del transporte, y las protestas agrícolas podrían condicionar algo la resistencia que hasta ahora han exhibido las ventas españolas al exterior en plena ralentización europea.

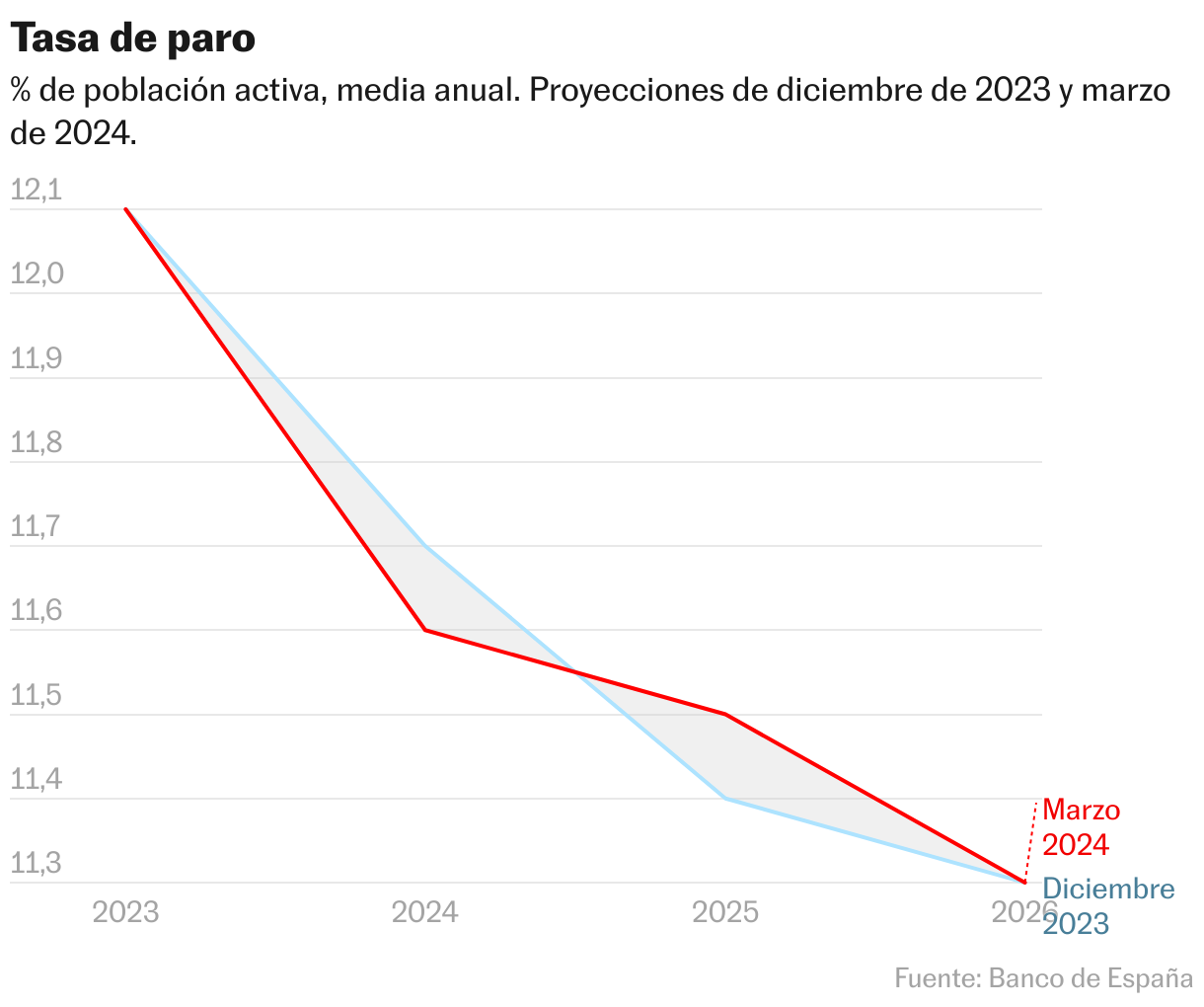

El paro dejará de descender con la fuerza que venía mostrando. Por un lado, el banco espera que el empleo moderará su empuje a medida que vaya mejorando la productividad. Y por otro, la llegada de inmigrantes aumentará la población activa. La combinación de ambos factores hará que la tasa de desempleo no baje del 11% en el horizonte de proyección hasta 2026. Los trabajadores extranjeros explican parte del impulso del empleo y han estado cubriendo vacantes en sectores con grandes necesidades de mano de obra como la construcción y la hostelería, afirma el informe. El organismo aprecia, pese al elevado paro, un notable grado de tensionamiento en el mercado de trabajo que se está viendo en la evolución de los salarios. Si bien espera que estas estrecheces se alivien debido al atesoramiento hecho de trabajadores porque las empresas preveían problemas de vacantes.

Fuerte incremento del consumo público

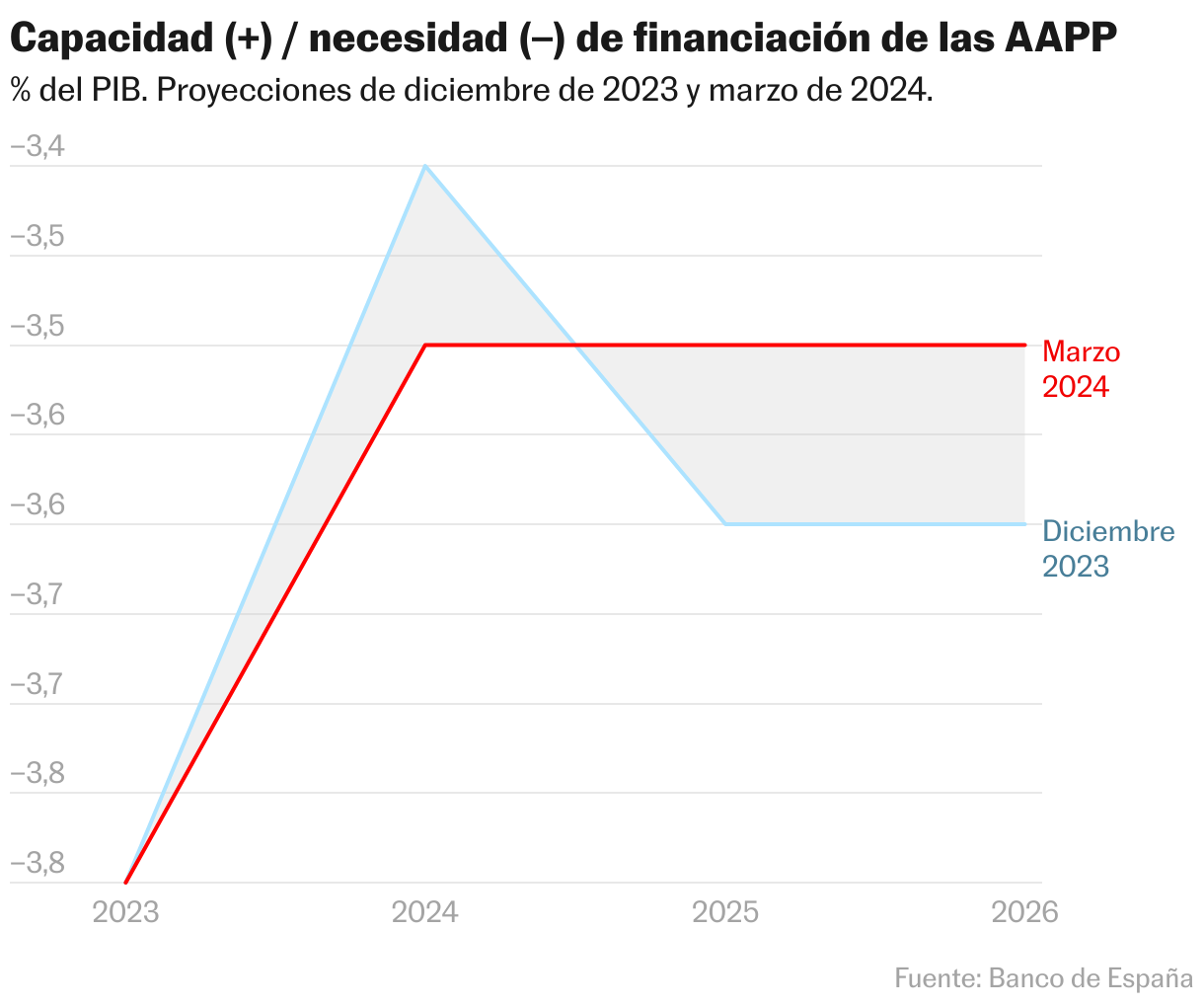

El consumo público se ha disparado tanto por el aumento de plantillas como por el incremento de consumos intermedios. Aunque podría haber un cierto impacto transitorio por los fondos europeos, está casi en los niveles récord de 2009 si se mide en porcentaje del PIB una vez restado el efecto del ciclo. Ha crecido bastante más de lo que preveía el propio Gobierno en su plan presupuestario y la Comisión en sus previsiones de otoño. “Es una presión adicional sobre las cuentas públicas y reafirma la necesidad de un proceso riguroso de consolidación fiscal”, señala la institución. Y añade que la extensión a este año de parte de las ayudas por la crisis energética podría requerir de ajustes fiscales compensatorios para cumplir con el límite al gasto que exigía Bruselas para este año, ya sea por la vía de los gastos o de los ingresos. El coste del paquete anticrisis ascenderá este año a los 9.000 millones de euros.

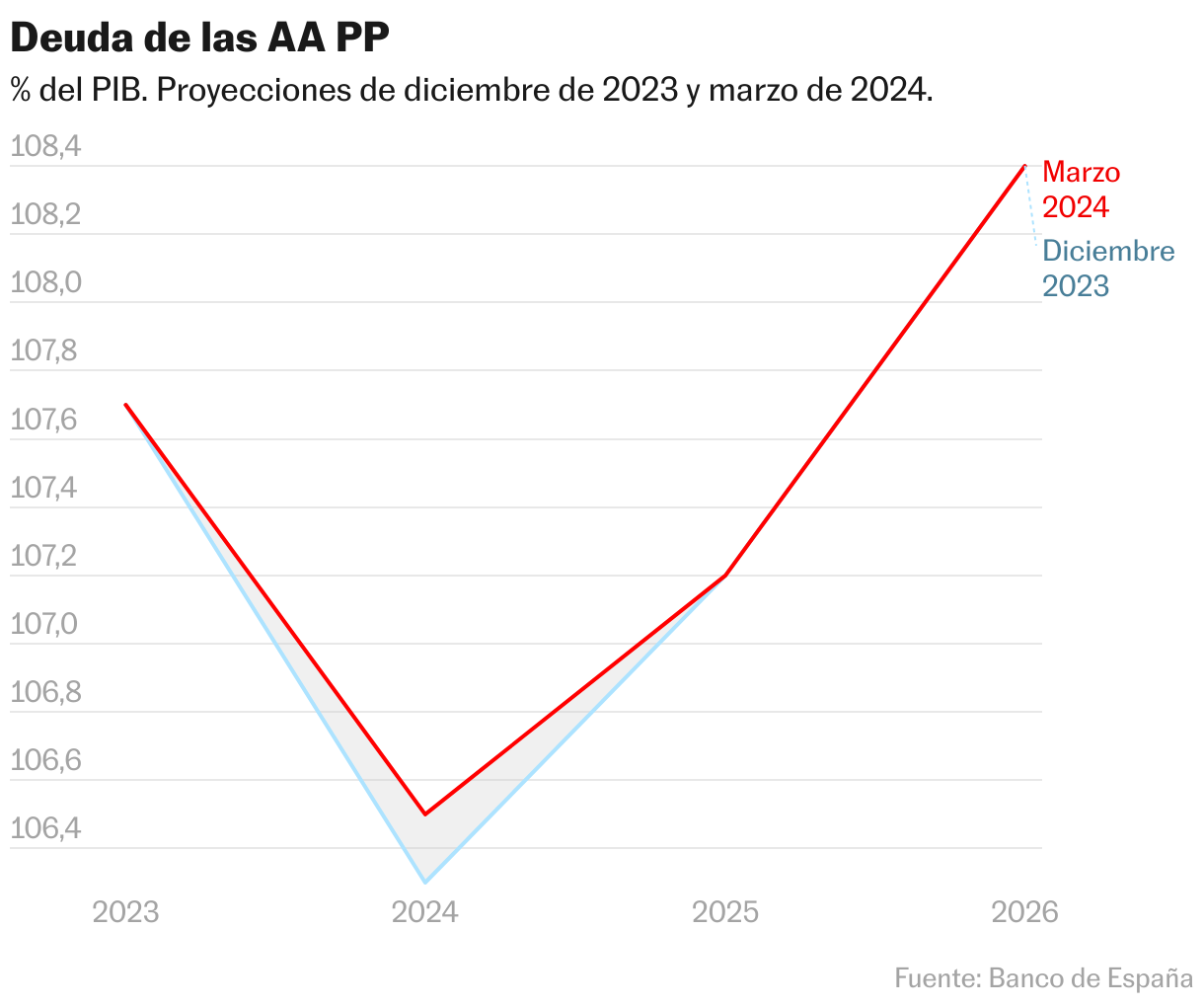

De hecho, al no haberse planteado ajustes, el déficit se enquistará en el 3,5% del PIB a partir del próximo año y la deuda volverá a repuntar el año que viene y el siguiente. El banco espera que con la entrada de las reglas fiscales en 2025 se vayan tomando medidas de ajuste por ingresos o gastos. “Su reactivación introduce un riesgo notable” y “acarrearía previsiblemente un menor grado de dinamismo en el horizonte de previsiones”, dice el documento. El organismo calcula que haría falta un ajuste anual del 0,5% del PIB, más de 7.000 millones de euros con el PIB actual, para dejar la deuda en una senda descendente. De abordarse este ajuste, el crecimiento será por tanto menor que el proyectado ahora para 2025, del 1,9%, y para 2026, del 1,7%.

Por otra parte, el avance del PIB se habría ralentizado ligeramente en el primer trimestre del año, hasta un 0,4% trimestral frente al vigoroso 0,6% registrado entre noviembre y diciembre. Así lo apuntan los datos de consumo, afiliación y las encuestas a empresas, aunque sigue siendo un crecimiento muy importante en un entorno de elevada incertidumbre y riesgos geopolíticos al alza.

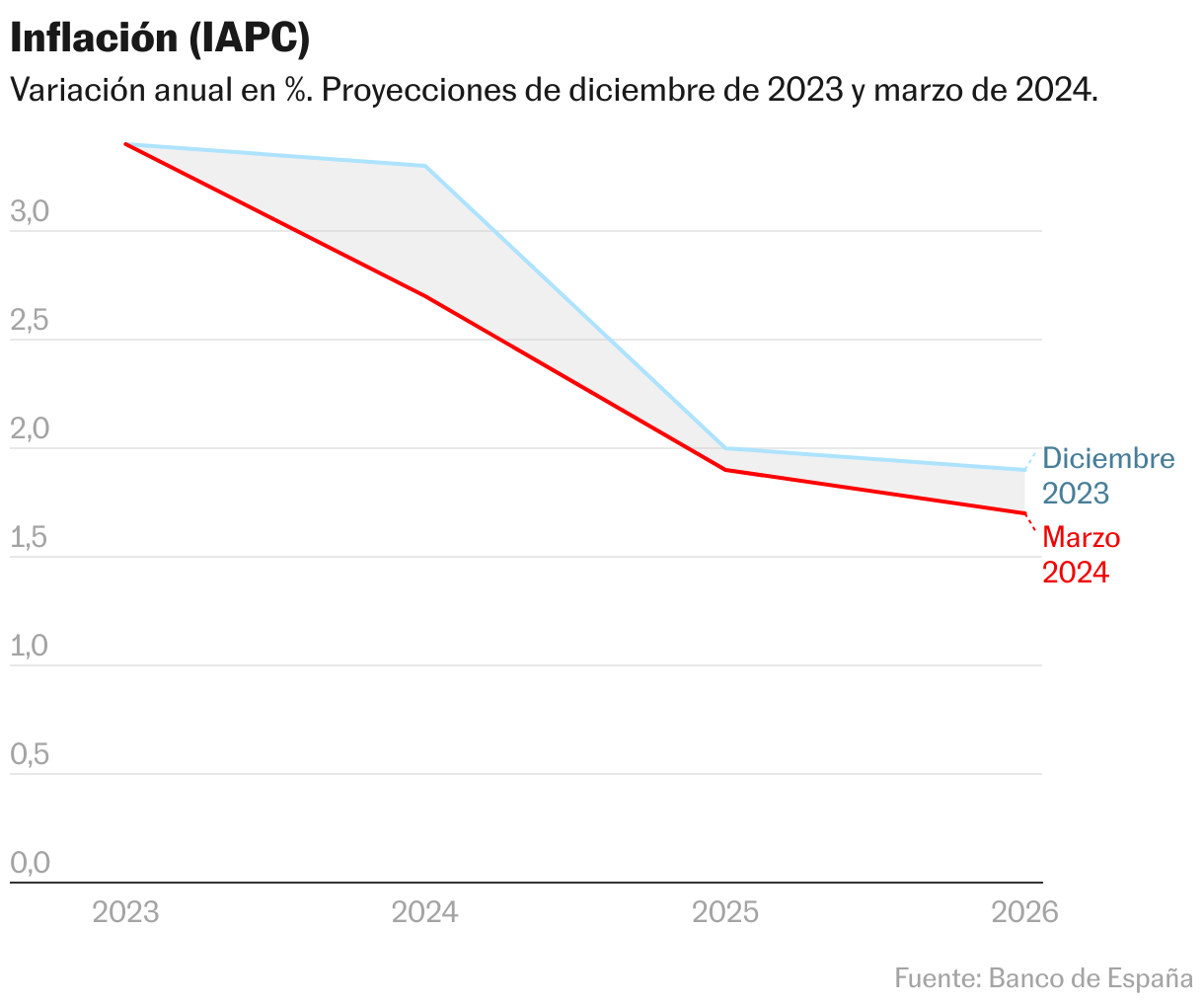

En cuanto a la inflación general, la previsión para este año se ha reducido sensiblemente: se vaticina un 2,7%, muy por debajo del 3,3% que se pronosticaba hace tres meses. Los menores precios de la energía y la extensión de parte de las medidas del Gobierno han contribuido a ello —estas bajan 0,3 puntos el promedio de este año—. Aun así, ha habido sorpresas al alza en los alimentos debido a la climatología adversa, y en la subyacente, aquella que no incluye alimentos y energía, por los costes del vestido y el calzado y un efecto menor de las rebajas. Esta moderación menos intensa de los precios en la subyacente “obliga a ser cautelosos antes de dar por doblegado el actual episodio inflacionista”, concluye el documento.

El banco recuerda además que existen dudas sobre el ritmo de ejecución de los fondos europeos y su impacto en la actividad, que los datos de crédito y ventas de automóviles muestran una pérdida de fuelle en el consumo de bienes duraderos, y que se ha agotado el fuerte rebote que impulsó la recuperación de los servicios tras la pandemia. Pero en todo caso dibuja un escenario en el que la nota dominante es una cierta mejora del consumo de las familias conforme se supera la crisis de precios y continúa el buen comportamiento del empleo.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.