La riqueza de los hogares despunta mientras su endeudamiento cae a su nivel más bajo desde 2002

El Banco de España destaca la mejora de la situación financiera de familias y empresas, aunque el porcentaje de hogares que destinan más del 40% de su renta a pagar deudas crece ligeramente

La buena evolución del crecimiento económico, con un 2,5% de avance del PIB en 2023, y su consiguiente efecto revitalizador del mercado laboral —el número de personas que trabajan en España está en máximos—, contribuyeron a mejorar la situación financiera de los hogares y empresas españolas en el segundo semestre de 2023, según concluye un informe publicado este miércoles por el Banco de España.

El texto señala que se produjo un incremento de las rentas, una reducción del endeudamiento, y un aumento del valor de los activos, y apunta a que el impacto negativo de las subidas de tipos de interés sobre las familias con menos recursos fue limitado. “Se estima que el aumento acumulado de los tipos de interés durante este ciclo habría elevado la proporción de hogares endeudados vulnerables de forma leve, gracias al incremento de las rentas”, asegura. En el caso de las empresas, la marcha favorable de los beneficios corporativos también habría ayudado a contener el número de las que sufren una elevada presión financiera, que sería “muy moderado”, una tendencia que no esperan que cambie en 2024.

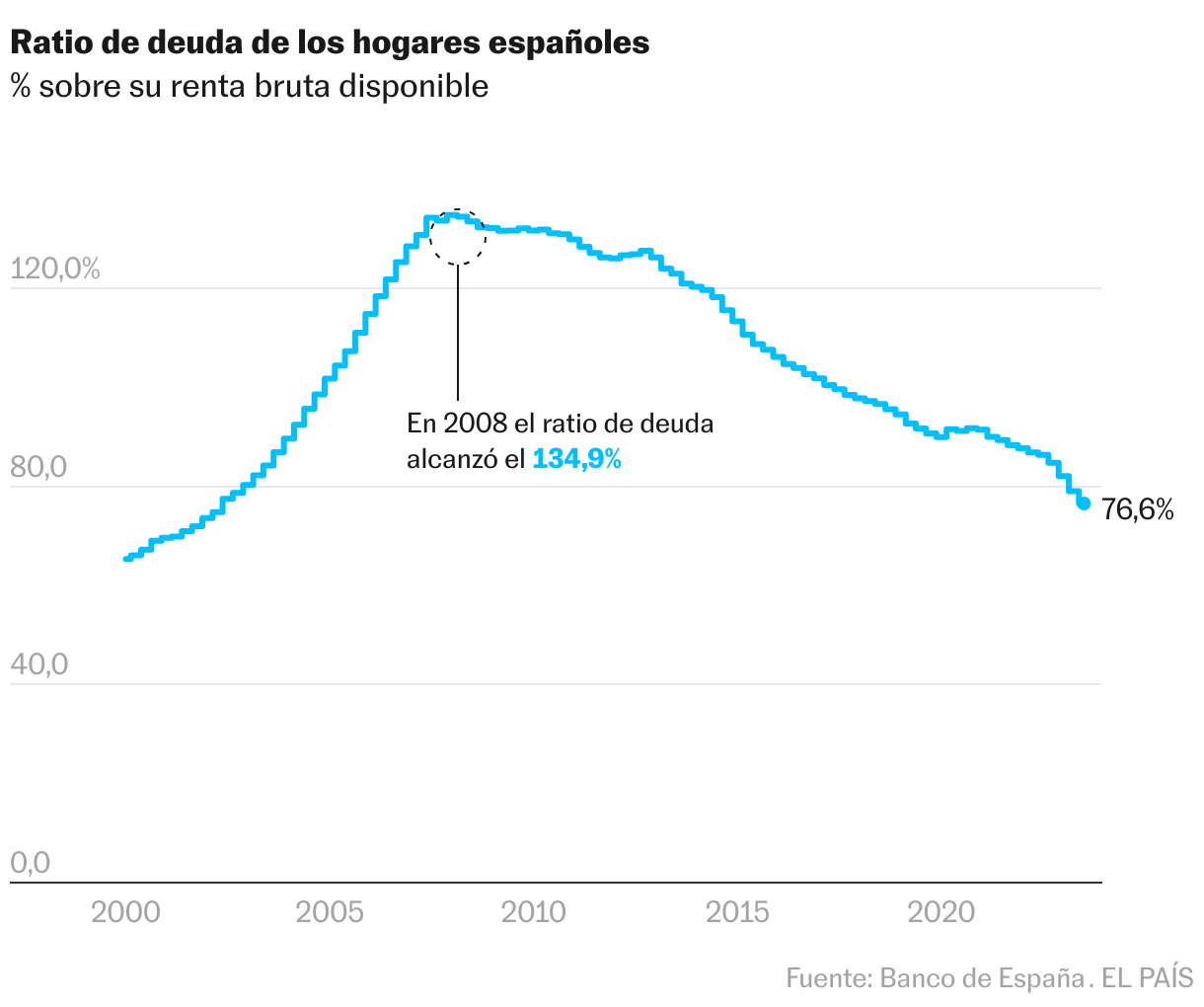

En el caso de la deuda, el supervisor afirma que el efecto del alza de la inflación sobre las rentas nominales permitió que la ratio de lo que deben los hogares se redujera hasta el 76,6% de la renta bruta disponible en el tercer trimestre del año pasado, su nivel más bajo desde 2002, hace más de dos décadas.

La cifra coloca a España en una posición de privilegio en la zona euro, pues es 12 puntos porcentuales inferior al promedio de los veinte países que la conforman. Y está muy lejos del pico que alcanzó en 2008, justo antes del estallido de la Gran Recesión, cuando la deuda de los hogares era del 134,9% de la renta bruta. Desde entonces, el desendeudamiento de los hogares ha sido veloz, con un recorte de más de 58 puntos en 16 años. Los elevados tipos de interés son un incentivo: hay más amortizaciones para reducir el pago de intereses y se piden menos hipotecas.

El encarecimiento de la financiación tampoco impidió que la riqueza bruta de los hogares creciera. En parte, gracias a la subida del precio de la vivienda, del 4,5% en el tercer trimestre de 2023 —un 11% la obra nueva y un 3,2% las casas usadas—, “en un contexto de escasez de oferta y traslación de incrementos pasados del coste de los materiales de construcción”.

La debilidad del crédito nuevo para la compra de vivienda continúa, y es más pronunciada “para los hogares en áreas de códigos postales con ingresos en el quintil superior”, lo que quiere decir que los más adinerados son los que más están rebajando su exposición a una deuda que continúa siendo cara. Ese fenómeno coincide con un aumento de la compra de viviendas al contado, sin pedir hipoteca, que supusieron seis de cada 10 operaciones entre enero y octubre. También se complica el acceso al crédito de las empresas, especialmente para las pymes, aunque tan solo un 6,7 % de ellas lo mencionan como su problema más importante.

El Banco de España constata una recomposición de las carteras de las familias en busca de rentabilidad, reduciendo su efectivo disponible y los depósitos a la vista en favor de productos con mayor remuneración, como los depósitos a plazo —si bien los bancos han sido reticentes a elevar su rentabilidad, al tener exceso de liquidez—, las letras del Tesoro emitidas por el Estado —que han vivido un bum entre los inversores minoristas, como se pudo ver con las largas colas para adquirirlas el año pasado— y los fondos de inversión, un modo de evitar o minimizar la pérdida de poder adquisitivo por la elevada inflación.

En cuanto a la renta de las familias, el crecimiento del empleo y de los salarios ha seguido impulsándola, con una variación interanual de la remuneración de los asalariados del 5%, lo que significa estar ya un 6% por encima de los niveles prepandemia. En el aumento del empleo, el Banco de España aprecia una contribución creciente del colectivo de trabajadores foráneos, “en un contexto en el que los residentes extranjeros están impulsando el crecimiento de la población y del número de hogares en España”. Según el Instituto Nacional de Estadística, España superó el pasado mayo por primera vez en su historia los 48 millones de habitantes.

En ese entorno de fortaleza de las rentas, la tasa de ahorro de los hogares descendió 2,8 puntos en el tercer trimestre debido al fuerte repunte del gasto en consumo, con lo que quedó en el 9,1%, todavía ligeramente por encima de su media histórica. Las mayores rentas han sido claves para contener la proporción de hogares endeudados vulnerables —los que dedican más del 40% de su renta al servicio de la deuda—, pese al aumento de cuotas sufrido por los hipotecados a tipo variable.

Leve aumento de familias vulnerables

Como recuerda el Banco de España utilizando la Encuesta Financiera de las Familias, el porcentaje de los que destinan más de ese 40% a devolver deudas se habría incrementado muy poco, desde el 10,5% en 2020 hasta el 11,2% en el tercer trimestre de 2023. Eso ha permitido mantener a raya el total de préstamos problemáticos a los hogares en los balances bancarios (dudosos más vigilancia especial), que incluso experimentaron un ligero descenso entre el primer y el tercer trimestre de 2023.

El informe espera un alivio en la factura en intereses que abonan los hipotecados, coincidiendo con las esperadas bajadas de tipos de interés por parte del BCE. “A lo largo de 2024, los pagos por intereses de los préstamos a tipo variable experimentarían un descenso gradual, estabilizándose en 2025 en niveles superiores a los vigentes antes del ciclo de endurecimiento″. Y da prácticamente por finalizadas las revisiones al alza de los préstamos. “Bajo las expectativas actuales del mercado, la transmisión de la política monetaria a los pagos por intereses de los préstamos vivos prácticamente se habría completado”. Tan solo un 7% de las hipotecas estaría expuesta a un incremento superior a un punto porcentual hasta marzo de 2024.

Aunque no es su escenario central, el documento se cubre ante posibles imprevistos que pudieran alterar la hoja de ruta del BCE, del que tanto los inversores como los expertos esperan que mueva ficha con varias bajadas de tipos este mismo año. “Si los tipos de interés se reducen en menor medida de lo que actualmente espera el mercado, el alivio sobre la presión financiera que ello supondría sobre los agentes endeudados sería menor”, sostiene.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.