Financiar la reconstrucción

La salida de la crisis depende de una sola decisión del BCE, y de un plan estratégico

Uno de los puntos de coincidencia de todos los analistas, desde la Comisión Europea a la Airef y el propio Gobierno, es que el déficit público registrará un deterioro colosal tanto por el desplome de la recaudación como el incremento del gasto. También emerge un cierto consenso en considerar ese deterioro de las cuentas públicas como una necesidad ante la gravedad de la situación económica. La Comisión ha puesto en entredicho el plan de estabilidad, que obligaba a un déficit contenido en el 3%, hoy inalcanzable para nuestro país.

Otra cosa es cómo financiar ese agujero, que podría escalar hasta no menos de 120.000 millones para este año (cuatro veces más que en 2019). A lo que se añaden los vencimientos de deuda, en torno a 85.000 millones de aquí a finales del presente ejercicio. En este sentido, la sentencia de Tribunal Constitucional alemán, cuestionando la proporcionalidad del programa de deuda pública del BCE, no podía llegar en peor momento. Una consecuencia es el alza de las cargas financieras que soporta el Estado (una señal enviada desde los mercados), drenando unos recursos públicos mermados por la recesión.

El contexto se presta a todo tipo de conjeturas acerca de la sostenibilidad financiera de las medidas anti-crisis –algo que nos abocaría inexorablemente a una contracción de la economía aún más severa que previsto. Unas profecías que, sin embargo, no se cumplirán si se acierta con la política económica. Y es que en esta ocasión el BCE se muestra dispuesto a emplear toda la munición necesaria –que en teoría es infinita- para asegurar una financiación de la economía en condiciones razonables. Ya ha dado un paso concreto con el lanzamiento de un programa excepcional de compra de bonos para apoyar los esfuerzos de los Estados frente a la pandemia (PEPP, por sus siglas en inglés), por un monto total de 750.000 millones, de los cuales ya ha comprometido la sexta parte.

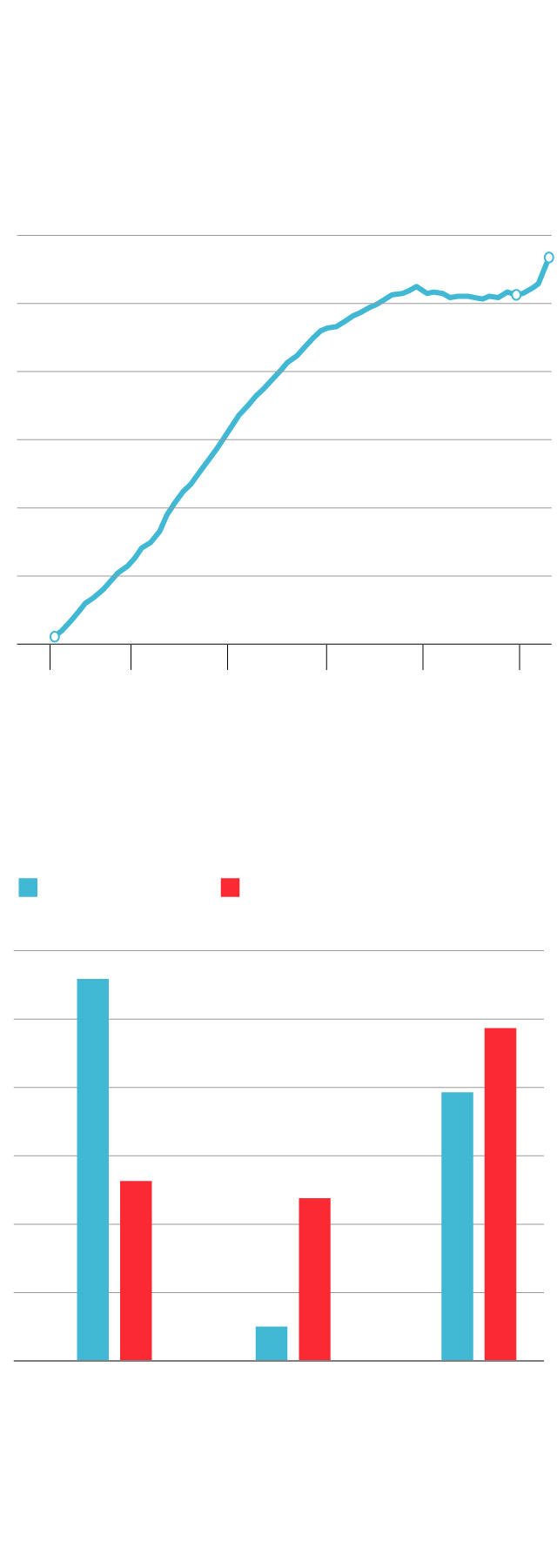

Deuda pública española adquirida

por el BCE

Total acumulado desde marzo de 2015,

en miles de millones de euros

(programas PSPP y estimación Funcas del PEPP)

300

250

200

150

100

50

0

284,9

259

5,4

2015

2016

2017

2018

2019

20

Pasivos del Estado,

por comprador

Valor de los títulos de deuda del Estado en manos

de cada tenedor, en % del total

Media 2014

Febrero 2020

60

50

40

30

20

10

0

55,9

49,0

39,6

27,1

23,9

4,5

Sectores

residentes

BCE

(Banco de España)

No

residentes

Fuentes: BCE, Tesoro Público y estimación Funcas

para el programa PEPP.

EL PAÍS

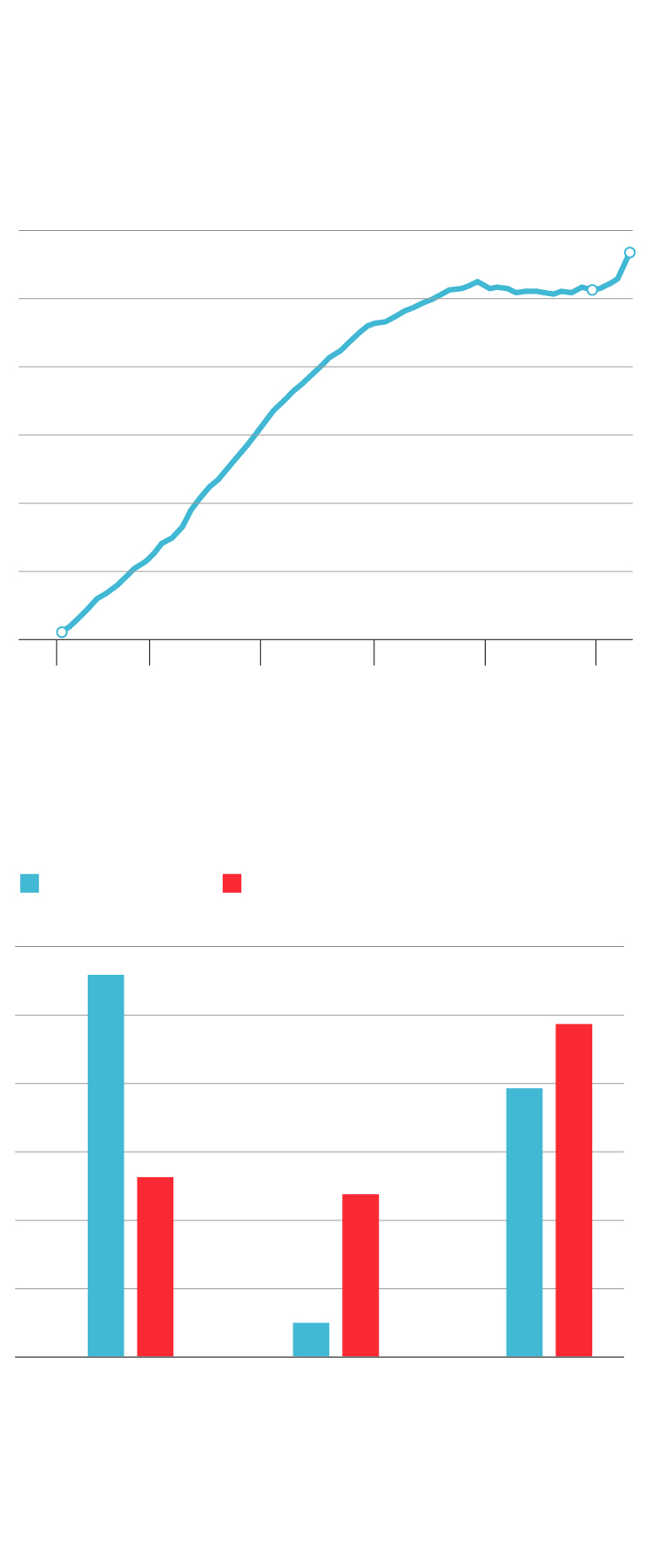

Deuda pública española adquirida

por el BCE

Total acumulado desde marzo de 2015,

en miles de millones de euros

(programas PSPP y estimación Funcas del PEPP)

300

250

200

150

100

50

0

284,9

259

5,4

2015

2016

2017

2018

2019

20

Pasivos del Estado,

por comprador

Valor de los títulos de deuda del Estado en manos

de cada tenedor, en % del total

Media 2014

Febrero 2020

60

50

40

30

20

10

0

55,9

49,0

39,6

27,1

23,9

4,5

Sectores

residentes

BCE

(Banco de España)

No

residentes

Fuentes: BCE, Tesoro Público y estimación Funcas

para el programa PEPP.

EL PAÍS

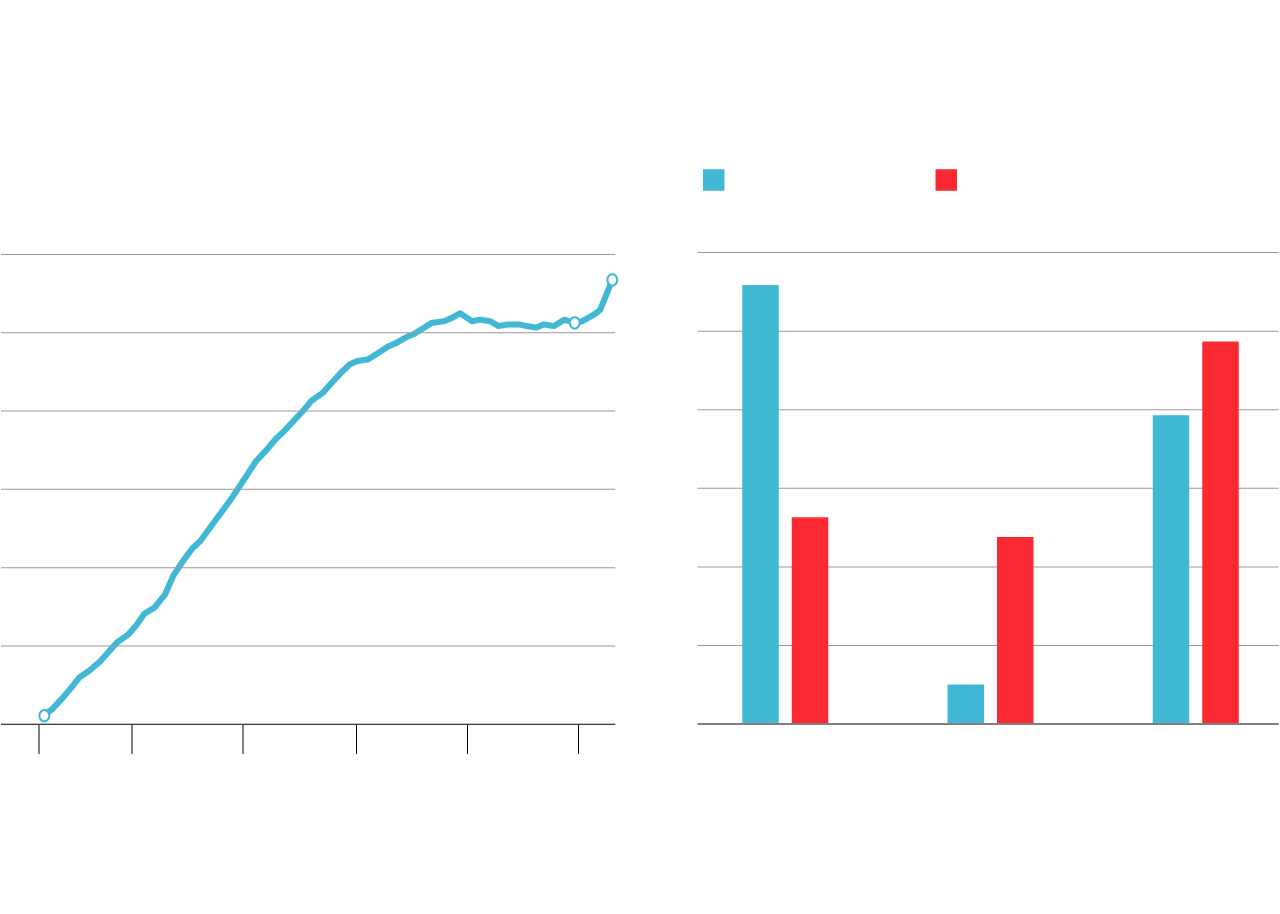

Deuda pública española adquirida

por el BCE

Pasivos del Estado,

por comprador

Total acumulado desde marzo de 2015,

en miles de millones de euros

(programas PSPP y estimación Funcas del PEPP)

Valor de los títulos de deuda del Estado en manos

de cada tenedor, en % del total

Media 2014

Febrero 2020

300

250

200

150

100

50

0

284,9

60

50

40

30

20

10

0

55,9

259

49,0

39,6

27,1

23,9

4,5

5,4

Sectores

residentes

BCE

(Banco de España)

No

residentes

2015

2016

2017

2018

2019

20

Fuentes: BCE, Tesoro Público y estimación Funcas para el programa PEPP.

EL PAÍS

Si el BCE mantuviera sine die en cartera las compras de bonos realizadas en el marco de ese programa, los Estados no tendrían que soportar el peso de la deuda generada directamente por la pandemia. Tal decisión, si bien no exenta de riesgos, es la clave para no caer en una espiral recesiva ni en una crisis social, ni agravar las divergencias entre países europeos. Este es por tanto un mensaje que, junto con el aviso del Tribunal de Justicia de la UE reiterando su competencia exclusiva sobre el BCE, disiparía por completo las incertidumbres generadas por el Constitucional alemán.

Además, ante la parálisis de la actividad, el sector privado incrementa su ahorro, a la vez que el sector público reduce el suyo. Una simetría que puede aprovecharse trasladando confianza a unos mercados en busca de seguridad.

Ahora bien, el paraguas del BCE solo vale para financiar las medidas transitorias de respuesta a la crisis, y no compromisos recurrentes como el anunciado ingreso mínimo vital. En estos casos, cada país tendrá que prever recursos, o una reducción de otros gastos, para hacer frente a esos compromisos no transitorios. Asimismo, las medidas que se contemplen dentro de un plan de recuperación (inversiones, apoyo estructural a ciertos sectores como el turismo, lucha contra el cambio climático, etc.) tendrán que asentarse en recursos propios, emisiones de deuda que no calificarán para el programa excepcional del BCE, o un hipotético dispositivo europeo, del que todavía sabemos muy poco.

En definitiva, se trata de actuar aún con más contundencia para hacer frente a los costes transitorios de la pandemia, y no adentrarse así en una crisis de mayor gravedad de la que tenemos por delante. Y a la vez mostrarse responsable con respecto a compromisos permanentes, que tendrán que ser sufragados por nuestras arcas públicas, sin ayuda de otros. Sin duda, la línea divisoria entre ambas políticas es fina, y el dilema complejo. Pero este es el debate de fondo que convendría afrontar en los foros políticos, apartándose de cuestiones accesorias. Y así abrir un horizonte de recuperación para nuestra economía.

Actividad

El sector servicios está siendo el más afectado por la pandemia y las medidas de confinamiento. El índice PMI de gestores de compra se hundió en abril hasta un nivel insólito, mientras que las pernoctaciones y el tráfico aéreo de pasajeros caían, ya en marzo, un 46% y un 60% respectivamente con respecto a los niveles de enero-febrero. La contracción de la actividad industrial es también severa, aunque los índices PMI y de confianza correspondientes a abril aún se mantenían por encima de los mínimos de la anterior recesión.

Información sobre el coronavirus

- Aquí puede seguir la última hora sobre la evolución de la pandemia

- Así evoluciona la curva del coronavirus en España y en cada autonomía

- Preguntas y respuestas sobre el coronavirus

- Guía de actuación ante la enfermedad

- En caso de tener síntomas, estos son los teléfonos que se han habilitado en cada comunidad

- Pinche aquí para suscribirse a la newsletter diaria sobre la pandemia