El BCE enciende las alarmas por el gran crecimiento de la banca en la sombra

El organismo alerta del rápido aumento de los préstamos no bancarios, que alcanzan los 42 billones, y del posible contagio a las entidades

Se han cumplido 11 años de la gran crisis y los responsables de guardar la ley y el orden financiero internacional no saben por dónde va a venir el siguiente golpe. Recelan de todo lo que suene a burbuja, aunque creen que la siguiente crisis será diferente. Sus principales sospechas apuntan a la banca en la sombra, es decir, la financiación que no procede de los bancos. Curiosamente, el BCE, que es el que ha colocado los tipos en negativo provocando que los grandes jugadores busquen desesperadamente la rentabilidad en todo tipo de activos, teme ahora que su política desemboque en otra burbuja, la de los créditos concedidos sin un verdadero control de riesgos.

Las advertencias más recientes han llegado del Fondo Monetario Internacional (FMI),a través del Informe Global de Estabilidad Financiera de octubre pasado. En este documento describe que grandes entidades no bancarias, como fondos de inversión o de capital riesgo, tratan de sortear los tipos de interés negativos con inversiones más ilíquidas y de más riesgo (y por lo tanto de más rentabilidad).

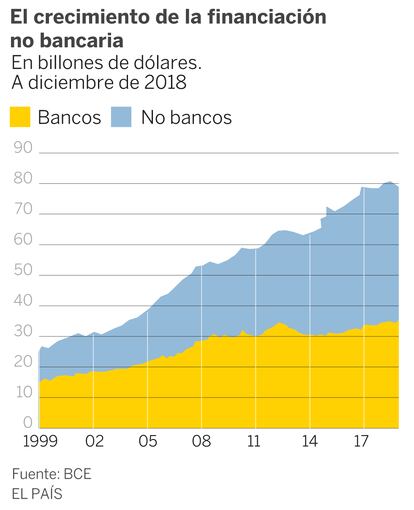

El crecimiento de la financiación

no bancaria

En billones de dólares.

A diciembre de 2018

Bancos

No bancos

90

80

70

60

50

40

30

20

10

0

1999

02

05

08

11

14

17

Fuente: BCE

EL PAÍS

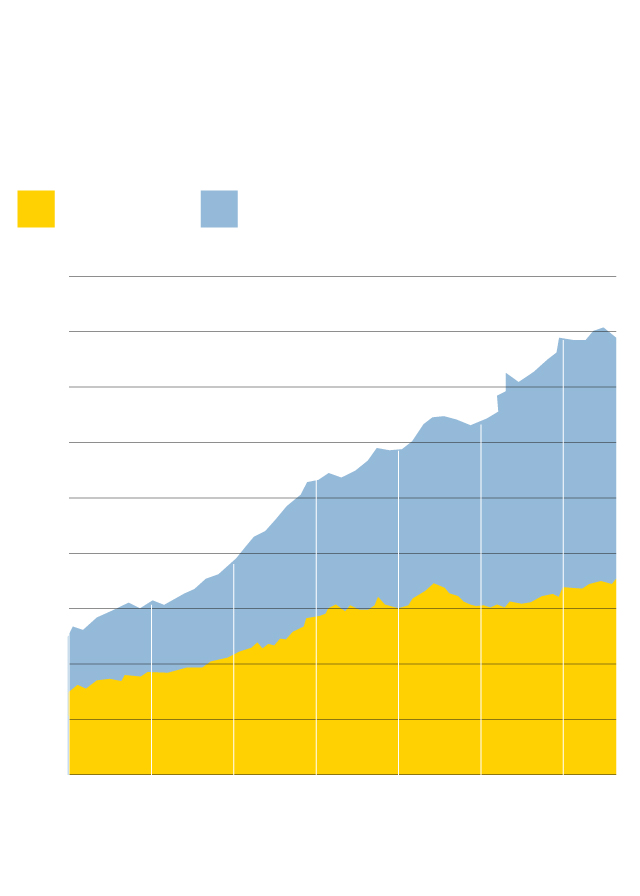

El crecimiento de la financiación

no bancaria

En billones de dólares.

A diciembre de 2018

Bancos

No bancos

90

80

70

60

50

40

30

20

10

0

1999

02

05

08

11

14

17

Fuente: BCE

EL PAÍS

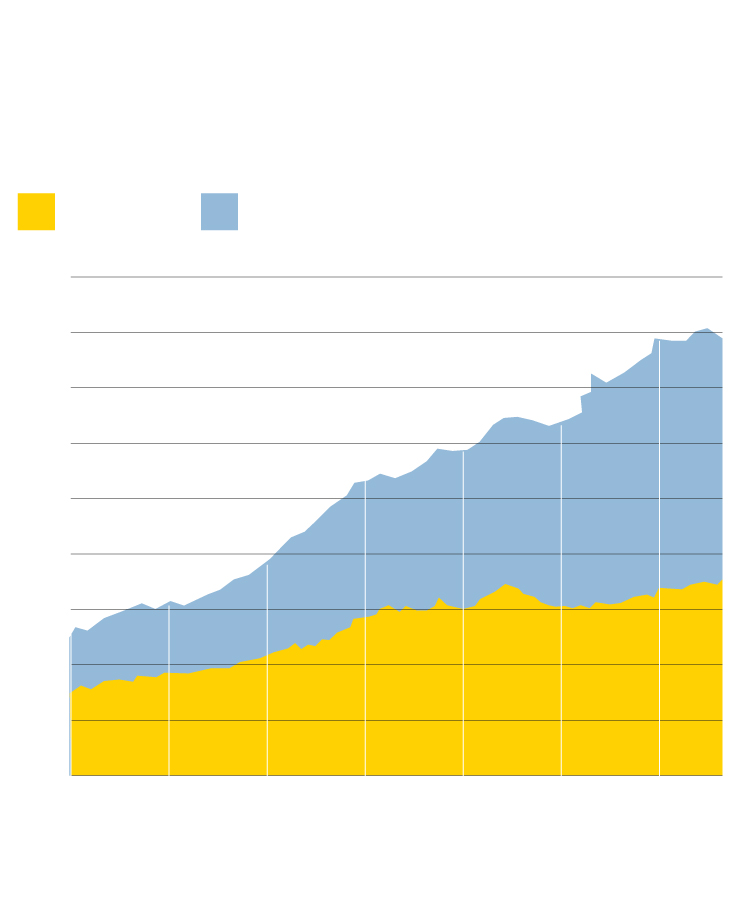

El crecimiento de la financiación

no bancaria

En billones de dólares. A diciembre de 2018

Bancos

No bancos

90

80

70

60

50

40

30

20

10

0

1999

02

05

08

11

14

17

Fuente: BCE

EL PAÍS

Y dice que “entre las entidades financieras no bancarias, las vulnerabilidades son altas en el 80% de las economías con sectores financieros sistémicamente importantes”. En el informe cita expresamente a Estados Unidos, China e India.

Son muchos los que coinciden en los riesgos que conlleva esta actividad, que solo por su nombre ya se convierte en enigmática y sospechosa. De hecho, ni siquiera está perfectamente acotada. El Consejo de Estabilidad Financiera (FSB por sus siglas en inglés), organismo que supervisa el buen funcionamiento del sistema financiero internacional, y el Banco Central Europeo (BCE), siguen de cerca esta actividad que ahora denominan “intermediación financiera no bancaria”.

En el Informe de Estabilidad Financiera del Banco de España, en su edición de mayo de 2018, especificó a qué se puede llamar banca en la sombra o financiación no bancaria. Se trata de una amalgama de entidades y firmas controladas por una diversidad de supervisores, poco coordinados entre sí, con un seguimiento de su actividad muy dispar, sobre todo por estar radicadas en diferentes países, algunos considerados off shore.

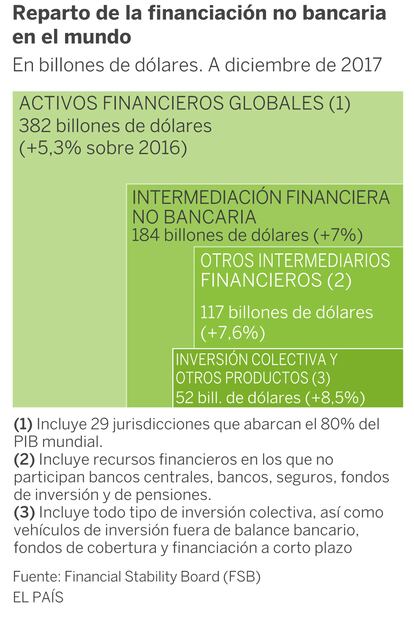

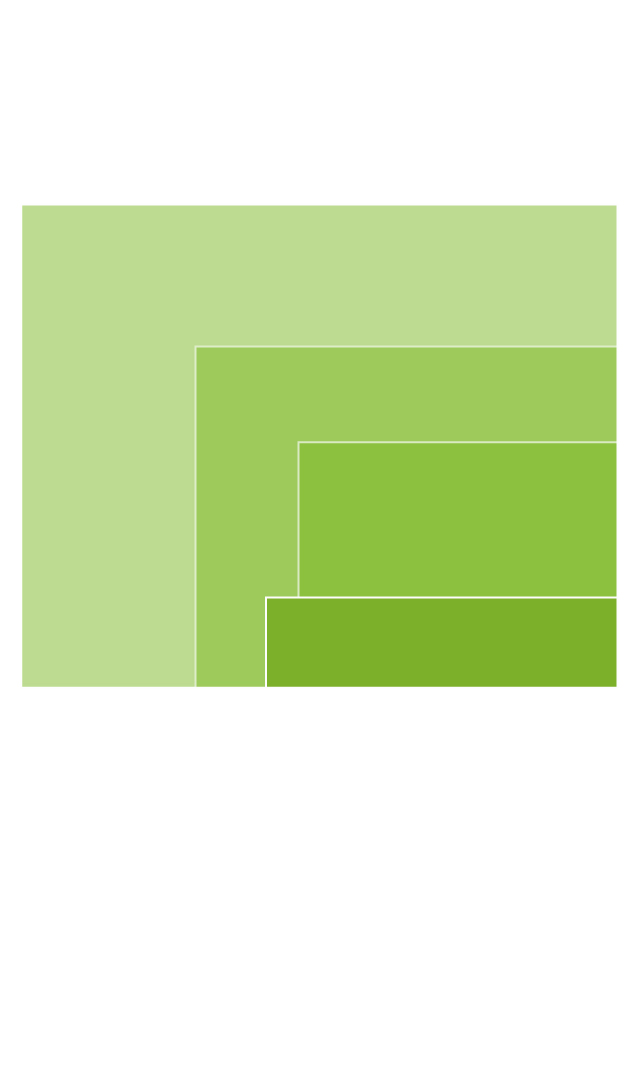

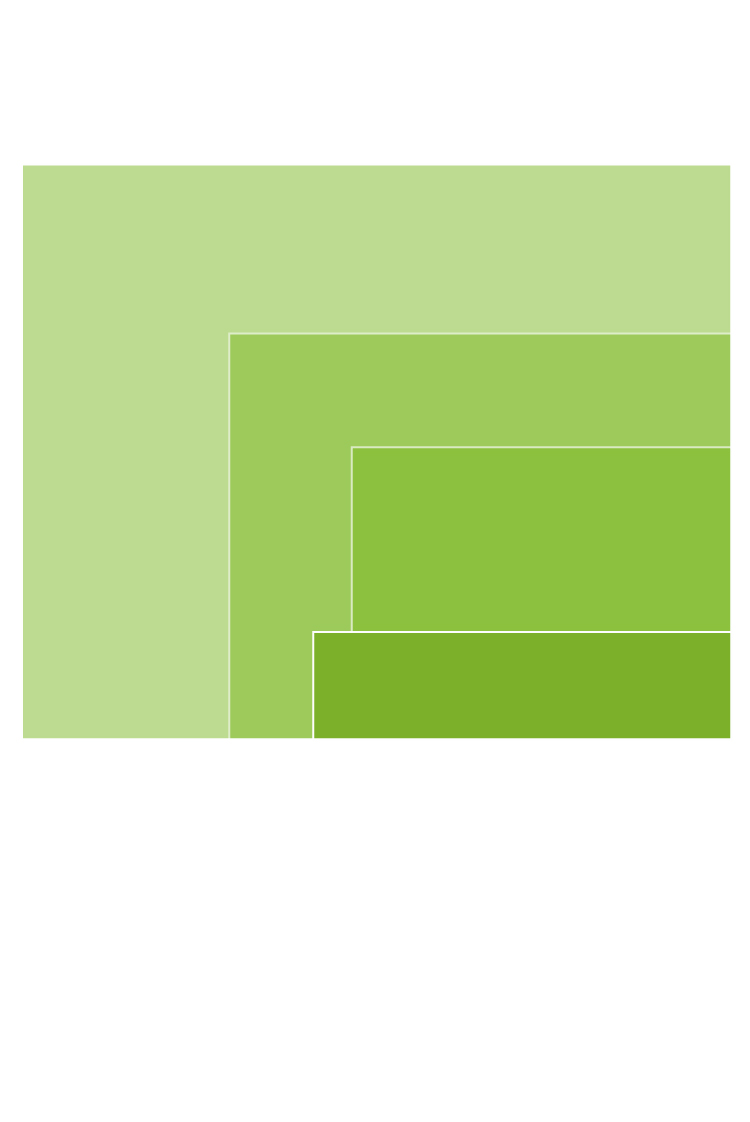

Reparto de la financiación

no bancaria en el mundo

En billones de dólares.

A diciembre de 2017

ACTIVOS FINANCIEROS GLOBALES (1)

382 billones de dólares

(+5,3% sobre 2016)

INTERMEDIACIÓN FINANCIERA

NO BANCARIA

184 billones de dólares (+7%)

OTROS INTERMEDIARIOS

FINANCIEROS (2)

117 billones de dólares

(+7,6%)

INVERSIÓN COLECTIVA Y

OTROS PRODUCTOS (3)

52 bill. de dólares (+8,5%)

(1) Incluye 29 jurisdicciones que abarcan el 80% del PIB mundial.

(2) Incluye recursos financieros en los que no participan bancos centrales, bancos, seguros, fondos de inversión y de pensiones.

(3) Incluye todo tipo de inversión colectiva, así como vehículos de inversión fuera de balance bancario, fondos de cobertura y financiación a corto plazo

Fuente: Financial Stability Board (FSB)

EL PAÍS

Reparto de la financiación no bancaria

en el mundo

En billones de dólares. A diciembre de 2017

ACTIVOS FINANCIEROS GLOBALES (1)

382 billones de dólares

(+5,3% sobre 2016)

INTERMEDIACIÓN FINANCIERA

NO BANCARIA

184 billones de dólares (+7%)

OTROS INTERMEDIARIOS

FINANCIEROS (2)

117 billones de dólares

(+7,6%)

INVERSIÓN COLECTIVA Y

OTROS PRODUCTOS (3)

52 bill. de dólares (+8,5%)

(1) Incluye 29 jurisdicciones que abarcan el 80% del PIB mundial.

(2) Incluye recursos financieros en los que no participan bancos centrales, bancos, seguros, fondos de inversión y de pensiones.

(3) Incluye todo tipo de inversión colectiva, así como vehículos de inversión fuera de balance bancario, fondos de cobertura y financiación a corto plazo

Fuente: Financial Stability Board (FSB)

EL PAÍS

Reparto de la financiación no bancaria

en el mundo

En billones de dólares. A diciembre de 2017

ACTIVOS FINANCIEROS GLOBALES (1)

382 billones de dólares

(+5,3% sobre 2016)

INTERMEDIACIÓN FINANCIERA

NO BANCARIA

184 billones de dólares (+7%)

OTROS INTERMEDIARIOS

FINANCIEROS (2)

117 billones de dólares

(+7,6%)

INVERSIÓN COLECTIVA Y

OTROS PRODUCTOS (3)

52 bill. de dólares (+8,5%)

(1) Incluye 29 jurisdicciones que abarcan el 80% del PIB mundial.

(2) Incluye recursos financieros en los que no participan bancos centrales, bancos, seguros, fondos de inversión y de pensiones.

(3) Incluye todo tipo de inversión colectiva, así como vehículos de inversión fuera de balance bancario, fondos de cobertura y financiación a corto plazo

Fuente: Financial Stability Board (FSB)

EL PAÍS

Control de la CNMV

Incluye los fondos de inversión, los fondos de capital riesgo, los hedge funds (instrumentos de inversión alternativa o fondo de inversión libre), las plataformas de financiación (crowdfunding), las Sicav (sociedades de inversión de capital variable) y las emisoras de titulizaciones. La actividad en España de estas firmas está bajo supervisión de la Comisión Nacional de Mercado de Valores (CNMV). No obstante, como la mayoría son extranjeras, el supervisor principal es el del país de origen.

Además, también se puede considerar banca en la sombra a las financieras de bienes de consumo y las sociedades de garantía recíproca, ambas bajo el control del Banco de España. Este organismo afirma que “España se encuentra dentro del grupo de países avanzados con menor peso de la banca en la sombra, en torno al 6 % del activo total de las instituciones financieras”.

Una de los ejecutivos que más veces ha insistido en el peligro de esta actividad ha sido Luis de Guindos, vicepresidente del BCE. “A través de un aumento en la toma de riesgos y el apalancamiento”, (relación entre el crédito y el capital de la firma que presta) “los no bancos pueden contribuir ahora a la infravaloración cíclica de los riesgos y la ampliación de los precios de los activos. Si estos riesgos se desencadenaran de una manera desordenada, esto podría llevar a que los flujos de fondos se agoten y afecten las condiciones de financiación de la economía real en general”, indicó Guindos en un discurso pronunciado en Lisboa en julio pasado.

Guindos señaló que el volumen de activos en manos de la “banca en la sombra” se ha casi duplicado en la zona euro en la última década, hasta alcanzar los 42 billones de euros a cierre de 2018 y sus préstamos representan ya el 28% de los créditos bancarios, el doble que en 2008. “Su creciente intervención ha motivado que hoy las empresas obtengan más del 50% de su financiación mediante la emisión de bonos, frente al 10% de previo a la crisis”, apuntó. El BCE indicó en el informe de 29 de mayo de 2019 que los “bancos no bancarios” también realizan préstamos a hogares y Gobiernos.

Vinculación con la banca tradicional

En otro discurso de Guindos, en noviembre de 2018 en Fráncfort, apuntó directamente al peligro de los fondos: “En la zona euro, los fondos de inversión han estado creciendo de manera constante, y los activos totales se expandieron aproximadamente un 170% entre 2008 y 2017. Así, en 2008 los activos totales en poder de los fondos de inversión eran solo el 15% de los activos totales del sector bancario. En 2017 crecieron hasta el 42%, con un valor de 12 billones”.

Y el peligro es que estos activos están relacionados con los bancos. El número dos del BCE recordó que los fondos tienen 400.000 millones en deuda emitida por los bancos, que a su vez prestan a los fondos a través de transacciones de repos. “Por lo tanto, cualquier posible impacto en el sector de fondos puede extenderse rápidamente a otras partes del sistema financiero. Por lo tanto, solicito una mayor investigación del caso para llevar la supervisión de fondos de inversión y la posible activación de herramientas macroprudenciales en Europa”.

La CNMV, directamente involucrada en la vigilancia de este sector, asegura que no existen grandes riesgos. “Regularmente analizamos las rentabilidades atípicas de la industria de la inversión colectiva para identificar desviaciones con respecto a las rentabilidades que podrían considerarse normales según la composición de la cartera”, afirmó Sebastián Albella, presidente de la CNMV en un discurso en Madrid el 22 de octubre pasado.

Control de la liquidez

La crisis de este sector puede venir por la falta de liquidez, como ya ha sucedido con la gestora Woodford en el Reino Unido. Por eso, Albella comenta que se analizan “qué fondos están invertidos, de un modo significativo, en activos con un nivel de liquidez inferior, para entrar en contacto con las gestoras y verificar si tienen procedimientos establecidos para monitorizar la liquidez y planes de contingencia para el caso de que hubiera un nivel de reembolso que pueda salirse de lo normal”.

El resultado de las investigaciones de la CNMV es que el 2% de los activos de fondos de renta fija son “menos líquidos”, tasa que sube al 5% en el total de la renta variable invertida. “Además, solo en un 10% de los fondos hay concentración de activos menos líquidos. Las gestoras tienen que monitorizar la liquidez y tener medidas y planes para el caso de que pudiera haber más solicitudes de reembolso de lo normal”.

Desde Inverco, la patronal de los fondos, su presidente Ángel Martínez-Aldama, afirma que en España hay pocos fondos que participen en la financiación no bancaria. “Aunque teóricamente el 20% del patrimonio gestionado es de fondos de inversión alternativa, en realidad menos del 1% pertenecen a esa categoría. El 99% restante está estrictamente regulado”. Fernando Luque, responsable en España de la firma de calificación de riesgos Morningstar, advierte de los riesgos de incluir a los particulares en estos fondos que participan de la banca en la sombra y reclama mejores datos sobre las oportunidades de inversión.

Una amenaza y competencia desleal, según la banca

José María Roldán, presidente de la patronal bancaria AEB, considera que los agentes no bancarios realizan una actividad que no es dañina porque complementa la financiación de la economía productiva con las entidades. Sin embargo, considera que “cuando su desarrollo es excesivo como resultado del arbitraje regulatorio, puede convertirse en una amenaza para la estabilidad financiera global”.

Además, Roldán considera que el problema del desplazamiento de actividad desde los bancos “hacia el sistema financiero en la sombra no es solo de competencia, que también, dado el trato relativamente injusto que supone para los bancos, sino en saber si este sector en la sombra está aumentando los riesgos de inestabilidad financiera, incluso la probabilidad de que aparezca otra crisis sistémica por los pseudo bancos fuera del perímetro regulatorio”.

Este ejecutivo, que lleva más de cinco años alertando de este problema, recuerda que la revolución digital acrecentará el arbitraje de capital. Por todas estas razones, reclama que la regulación “tome como base el tipo de actividad que desarrollan las entidades y no en la naturaleza de estas. Es decir, a igualdad de actividad y riesgos, igual regulación y supervisión”.

La actividad financiera de las aseguradoras también está incluida en la banca en la sombra. Desde la Dirección General de Seguros se apunta que las aseguradoras “no son un problema como han demostrado en la crisis pasada, donde se ha visto que cuentan con una gran solvencia, por lo que no son un hipotético factor de riesgo de contagio a la banca. Además, su nivel de supervisión es importante, auque tienen retos importantes como los bajos tipos de interés o el aumento de la longevidad”.