La firma de hipotecas cae en junio por primera vez en seis años

Crecen los préstamos a interés fijo y los tipos medios se sitúan en mínimos: 2,57%

El estreno de la nueva ley hipotecaria llegó con una sorpresa desagradable para el mercado. En junio la constitución de nuevas hipotecas sobre viviendas cayó un 2,5% respecto al mismo mes de 2018. En número fueron 29.900 préstamos, frente a los casi 30.700 de un año antes. No es una caída pronunciada pero sí atípica: desde 2013, año de desplome del mercado por el estallido de la burbuja y la retirada de estímulos fiscales a la compra de vivienda, que no sucedía que un sexto mes del año acabase en negativo.

La nueva regulación llegó al mercado con algunos contratiempos técnicos, que se solventaron retrasando la utilización obligatoria de la nueva plataforma informática en la que deben registrarse todos los nuevos préstamos. Este hecho hizo que algunos actores del mercado vaticinaran hace dos meses que la firma de préstamos podría frenarse.

Pero hay más. Al margen del efecto técnico, hace meses que los datos apuntan a un enfriamiento del inmobiliario. En las hipotecas, se hace muy visible en los porcentajes a los que avanza el mercado. Tomando en cuenta el propio mes de junio, hace dos años las hipotecas crecían más del 16%, el año pasado se quedaron en un 4% y este año retroceden. No obstante, en los seis primeros meses de 2019 el sector resiste. La suma de todos los préstamos para vivienda firmados entre entero y junio está un 9,3% por encima de los del mismo periodo del año pasado. En parte, gracias al buen comportamiento que estaba mostrando el mercado en los meses de abril y mayo y que ahora se ha visto abruptamente interrumpido.

Para Fernando Encinar, jefe de estudios del portal inmobiliario Idealista, las estadísticas "reflejan el parón producido por la entrada en vigor de la nueva ley hipotecaria, que obligó a posponer la firma de muchas operaciones". "Los datos de formalizaciones de julio nos permiten afirmar que se trata simplemente de un impasse temporal, y que el volumen se recuperará en los próximos meses”, ha añadido el experto en unas declaraciones difundidas a los medios.

Desplome en Madrid

Por comunidades autónomas, junio deja un comportamiento dispar. Dos de los mayores mercados de España se sitúan en los extremos. La Comunidad Valenciana fue el territorio donde más crecieron los préstamos, con un aumento interanual del 16,9%. Le siguieron Murcia (12%) y País Vasco (9,3%). Por el contrario, Madrid lideró las caídas, con un descenso del 20,8% respecto a junio de 2018. También registraron valores negativos La Rioja (-16,7%), Aragón (-13%), Navarra (-13%), Galicia (-7,3%), Canarias (-4,9%), Extremadura (-2,6%), Cataluña (-1,4%) y Asturias (-1,2%). El mayor mercado en términos absolutos, Andalucía con 5.986 nuevas hipotecas sobre viviendas, mostró un débil crecimiento del 1,1%.

Desde el punto de vista del capital prestado, el valor de las hipotecas de toda España en junio rozó los 5.587 millones de euros. Es un 6,1% menos que un año antes, aunque de nuevo el comportamiento por comunidades es muy desigual. Mientras en País Vasco y Comunidad Valenciana creció un 19% interanual, en Madrid cayó un 26,8%.

Más préstamos fijos que nunca

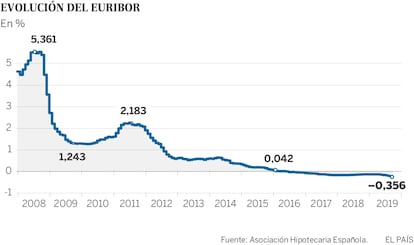

Otro de los datos que llaman la atención es el fuerte repunte de las hipotecas a tipo fijo frente a las de tipo variable. Las primeras supusieron un 44,5% del total de firmas. Hasta ahora, el porcentaje más alto conocido era del 43,2%, por lo que supone un récord absoluto. Hace solo un lustro, este tipo de préstamos suponían en torno al 6% del total, pero el temor de los compradores a una subida de tipos por parte del BCE, una posibilidad que ahora mismo parece bastante lejana con el euríbor en mínimos históricos, hace a muchos optar por la opción más conservadora.

Otro efecto que influye en la subida de los intereses fijos puede ser la evolución de las hipotecas de tipo mixto, un producto que suele contemplar que los primeros años del préstamo se pague un tipo fijo y en el futuro este cambie a variable. La estadística no detecta este tipo de opciones porque se basa exclusivamente en el tipo que se paga en el primer año de préstamo.

En cuanto al precio de los préstamos, el tipo medio fue del 2,57%, lo que significa que las hipotecas del pasado junio fueron las más baratas de la serie estadística y seguramente de la historia. Pese al tirón del tipo fijo, este se situó en el 3,01%, próximo a sus niveles más bajos, pero un poco por encima de los que registraba a finales del año pasado. Sí logró ese récord el tipo variable, que se situó de media en un 2,29%, bajando por primera vez del 2,3%,

Por último, la estadística publicada este viernes por el INE, a partir de los datos de los registros de la propiedad de toda España, no solo recoge las cifras procedentes de los préstamos de vivienda. Teniendo en cuenta el conjunto de hipotecas en junio (es decir, las que se piden para comprar otro tipo de fincas rústicas o urbanas además de vivienda), el número se eleva a 40.496 nuevas firmas, un 3,7% menos que un año antes. El capital prestado cayó un 11,7%, con lo que el tropezón para le conjunto del mercado fue todavía mayor que si se tiene solo en cuenta el sector residencial.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.