La curva de tipos hunde la valoración de los bancos

En un contexto de valoración bursátil bajista la banca europea se ha visto mucho más penalizada que el resto de sectores.

En un contexto de valoración bursátil netamente bajista desde hace un año y medio -en gran medida presionado por las tensiones comerciales, y sus adversas implicaciones sobre el ciclo global- la banca europea se ha visto mucho más penalizada que el resto de sectores, pues junto su especial vulnerabilidad al ciclo se ha visto penalizada por un sistemático retraso en cualquier horizonte de normalización de la curva de tipos de interés.

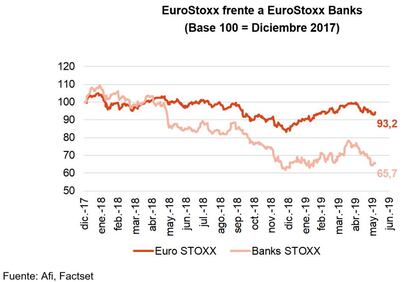

En el gráfico adjunto puede constatarse cómo, desde que a principios de 2018 se iniciase la escalada de tensiones comerciales, la tendencia en la valoración ha sido sistemáticamente bajista, con un efímero repunte en los primeros meses de 2019, repunte que de nuevo era truncado en mayo con un nuevo recrudecimiento de las tensiones proteccionistas por parte de Estados Unidos. En ese horizonte de un año y medio, el principal índice bursátil europeo, (Eurostoxx) se ha dejado un 7% de valor; pero si nos ceñimos a los bancos integrantes de dicho índice, la caída acumulada ha sido mucho más intensa, nada menos que un 34%.

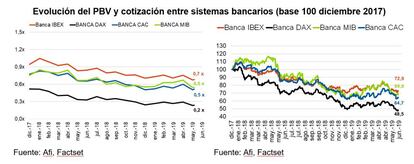

Si ese índice bancario europeo se desagrega entre países, las caídas son muy generalizadas, si bien de una intensidad algo menor en el caso español (un 23%), mientras los mayores descensos se producen en la banca alemana, que se deja un 51,5% en un año y medio. Tras esas caídas generalizadas se agudiza la infravaloración de los bancos con respecto a sus valores contables (la ratio conocida como PBV, o "Price to Book Value", por sus siglas en inglés). Todos los sistemas bancarios europeos cotizan muy por debajo de sus valores en libros, siendo esa diferencia menor en el caso español mientras es la banca alemana cotizada la que se halla más alejada de su valor en libros.

No deja de resultar paradójico que ese acusado descenso de valoraciones en la banca europea (y española) se haya producido justo cuando una mayoría de los bancos de dicha zona, y especialmente en el caso español, registraban mejoras en su rentabilidad del capital (ROE).

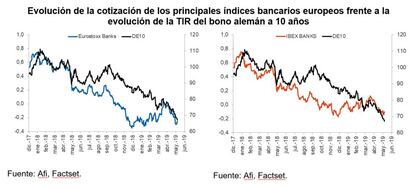

En esa aparente contradicción entre mejora (aunque ligera) de la rentabilidad bancaria y pérdida de valor en mercado, puede estar jugando el permanente aplazamiento en las expectativas de normalización de los tipos de interés. Para analizar dicho efecto, hemos relacionado la evolución bursátil de los bancos europeos y españoles, con la rentabilidad (TIR) del bono alemán, en el entendimiento de que dicho bono, el de mayor calidad crediticia entre los bonos soberanos europeos, es el que recoge de forma más nítida la pura expectativa de tipos monetarios en el futuro. Pues bien, como puede apreciarse en los gráficos adjuntos, la correlación es extraordinariamente elevada, tanto con el índice Eurostoxx de banca europea, como con el índice Ibex de bancos españoles.

Esa correlación entre la valoración de los bancos y el tipo de interés del bono alemán se ha intensificado especialmente en los últimos meses, superando un 90% de correlación. En estos meses se ha agudizado la "negativización" del bono alemán, en paralelo con el mencionado agravamiento de las tensiones proteccionistas, y de las dudas sobre el ciclo económico global. Ese "hundimiento" de los tipos en Europa agravaba de forma intensa la cotización de los bancos europeos, que ven dilatarse en el tiempo un escenario de normalización (abandono del nivel negativo) de los tipos de interés, condición necesaria, que no suficiente, para unas rentabilidades acordes con lo que el mercado demanda para invertir en capital bancario.

Ángel Berges, vicepresidente de Afi.