Vivir a crédito menos para pagar las vacaciones

El préstamo al consumo se recupera pero los españoles aún no usan esta fuente de financiación en su veraneo

¿Es mejor una nevera hoy o una casa mañana? Las familias no solo pospusieron durante la crisis la adquisición de vivienda. También aplazaron la compra de electrodomésticos, ordenadores o viajes a la espera de que la economía se enderezara. Ese momento llegó en 2015, cuando el PIB creció a su mayor tasa desde la Gran Recesión: entonces el crédito al consumo volvió a ser el protagonista de la financiación de los hogares y la cifra de nuevas operaciones se disparó. “Ha habido un proceso de normalización” que ha vuelto a acercar este indicador a los niveles de hace una década, explica el profesor de Economía de la Universidad Comillas-ICADE Emilio González. “La diferencia”, añade el docente, “es que ahora está viva todavía la memoria de la crisis y hay más prudencia”.

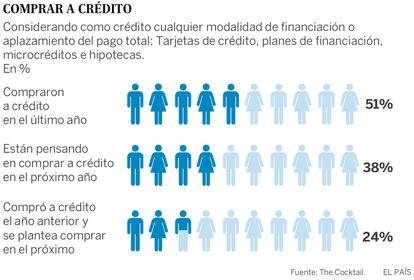

Según un trabajo de la consultora The Cocktail, más de la mitad de los entrevistados compró a crédito en el último año, pero solo un 38% volverá a hacerlo en los próximos 12 meses. Un cuarto de ellos, por otro lado, usó la financiación el último año y prevé volver a hacerlo en el futuro. Los equipos electrónicos e informáticos fueron la categoría donde los usuarios más tiraron del crédito (un 40% de las compras en el último año), seguida por los viajes (39%). Sin embargo, solo el 6% de los 800 encuestados se plantea financiar sus próximas vacaciones de verano.

“A través del crédito, el consumidor consigue una satisfacción que puede pagar en varios meses. Es consumo para hoy”, dice Prosper Lamothe, catedrático de Economía Financiera de la Universidad Autónoma de Madrid (UAM). El 58% de los entrevistados que compraron a crédito señalan como principal ventaja de este producto la comodidad en el pago, seguida por la posibilidad de acceder a un artículo sin tener el dinero de antemano y el hecho de que así pueden guardar efectivo para imprevistos. La sensación de sentirse endeudado es, por otro lado, el principal inconveniente para casi uno de cada cuatro encuestados, más allá del mayor coste (23%).

Según el Banco de España, el tipo medio ponderado de los créditos al consumo el pasado abril era del 7,3%, sin comisiones. Los establecimientos fueron el canal donde más se concentró la demanda de 2018, pero el peso de las oficinas bancarias y de internet —sobre todo para importes pequeños— ha ganado peso, de acuerdo con un estudio de la Asociación Nacional de Establecimientos Financieros de Crédito (Asnef) y Kantar Millward Brown.

“Con los tipos bajos y ahora que no se espera una modificación a corto plazo [según anunció el Banco Central Europeo], los bancos miran a productos con más margen, que son los de créditos al consumo”, explica Fernando Casero, presidente de Asnef. “Hemos tenido una evolución diferente a la de los bancos. Pero el año pasado hicimos más de 11 millones de contratos nuevos, que es una cifra muy importante”, detalla.

La mejora de los indicadores macroeconómicos experimentada desde 2015, la creación de empleo —asentada en bajos salarios— y la reducción de la deuda de las familias, además de la necesidad de las entidades de ampliar sus márgenes, impulsaron la confianza y reactivaron la concesión de crédito. Las nuevas operaciones crecieron a doble dígito y se situaron por encima del crédito concedido para la adquisición de vivienda.

En el cuatro trimestre de 2018, el stock de crédito al consumo superaba los 88.000 millones de euros frente a los 55.000 millones de abril de 2015, el nivel más bajo de la década, según el Banco de España. El pasado noviembre, el supervisor pidió a las entidades que frenaran su concesión ante el aumento de la morosidad.

Cierta moderación

Hoy en día las nuevas operaciones se han ralentizado —un avance interanual del 8,6% en enero frente al 22% de hace un año—, pero el volumen sigue creciendo. “Una buena parte del crédito al consumo era para renovar equipos como neveras, lavadoras, coches; una vez satisfecho eso lo lógico es que se estabilice o se reduzca”, explica González, de ICADE. “Además, la actividad económica se ha moderado”, añade.

El docente recuerda que factores como la guerra comercial entre China y Estados Unidos, el Brexit o las dudas sobre las políticas que adoptará el nuevo Gobierno no ayudan a crear confianza. Asimismo, los organismos internacionales prevén que España crezca por encima de sus vecinos, pero también auguran un enfriamiento de la eurozona. La encuesta de The Cocktail desgrana que la mitad de la muestra cree que la economía del país mejorará en los próximos meses, y más de un 62% piensa lo mismo de su situación personal. Este optimismo, sin embargo, no refleja necesariamente una mayor propensión a pedir financiación, señala la consultora, aunque sí impacta en la compra.

Lamothe, de la UAM, detalla que los vehículos están entre los más afectados por esta ralentización. Las ventas cayeron un 7,3% en mayo y en lo que va de año el desplome se sitúa en un 5%. “Hay otro problema: no sabemos qué va a pasar con el diésel, lo que hace que se retrase la decisión de la renovación de flotas”, explica.

Casero, de Asnef, prevé sin embargo que 2019 será un año bueno, aunque duda de si se volverán a tocar tasas de doble dígito. “Veníamos de saldos muy bajos, hemos crecido mucho para recuperar una demanda que estaba escondida”, comenta en referencia a que España fue de los países europeos donde más aumentó el crédito al consumo en estos años, pese a los intereses algo más altos. “Reflejan las contingencias, la prima de riesgo va en el tipo”.

Endeudarse, ¿emocional o racional?

La opción de recurrir a un crédito suele verse como resultado de una situación de imperiosa necesidad, o de un cálculo racional ajeno a la emoción, donde un consumidor “frío” adopta la mejor decisión financiera conforme a su capacidad adquisitiva y sus expectativas de ingresos.

Esta mirada es incompleta. En una entrevista al responsable de pagos de un grupo de distribución, este indicaba que sus soluciones crediticias tienen la función de operar como “lubricante” que evita barreras racionales durante la compra (en forma de preguntas que se realiza el consumidor, como “¿realmente me lo puedo permitir?, ¿tendré suficiente liquidez ante un imprevisto?”). Los datos insisten en la esfera más emocional. Los optimistas con su economía particular tienden a optar por el crédito como solución para la compra, basados en motivos como poder usar los productos sin tener el dinero aún o que el crédito les permite garantizar que disponen de efectivo por si surgiese algún imprevisto. Enfrente, entre los pesimistas ganan peso para endeudarse motivos más funcionales, como poder disfrutar de productos a los que no podría acceder de otra manera. Y como dato central, la principal desventaja de recurrir al crédito (citada por el 37%) es el malestar de sentirse endeudado, por encima de que el coste final sea más alto (22%).

La decisión de pedir un crédito está influenciada por factores emocionales: “El placer que me aportará la compra hoy versus retrasar el dolor del pago para mañana”. Aunque nos hemos convertido en “planificadores”, nuestras emociones nos empujan hacia el cortoplacismo: gratificación inmediata y retrasar el malestar. La imagen del crédito como resultado de un ejercicio racional, ajeno a aspectos contextuales y emocionales, resulta insuficiente.