España es el segundo país del mundo con más socimis

Los bajos requisitos, el interés de los inversores y las ventajas fiscales favorecen la proliferación de las sociedades de inversión inmobiliaria; los expertos apuestan por fusiones entre las más pequeñas

Si el éxito de las socimis se midiera por su número, estaríamos ante uno de los mayores triunfos mundiales. En seis años, España ha pasado de tener cero a contar con decenas de sociedades anónimas cotizadas de inversión en el mercado inmobiliario, conocidas simplemente como socimis. Bajo esta denominación, se agrupan en las Bolsas españolas 72 compañías. Cinco de ellas lo hacen en el mercado continuo y el resto en el Mercado Alternativo Bursátil (MaB).

La cifra sitúa a España por delante de Japón, que ahora mismo tiene listadas en Bolsa 63 J-REIT (como se llama allí a las socimis). EPRA, la asociación europea de empresas cotizadas del sector inmobiliario, elabora anualmente un informe y el último, con datos de junio de 2018, situaba a España todavía como tercer país del mundo. Por delante solo estaban Japón, entonces con 61, y EE UU, que se destaca mucho sobre el resto con 200. Pero la vigorosa proliferación de este tipo de sociedades en España auguraba un adelantamiento rápido. Con datos actualizados de los mercados, ese avance ya se ha producido.

Sin embargo, el brillo se matiza al contemplar otros parámetros de medición. Siguiendo el mismo estudio de EPRA, la capitalización bursátil de las compañías españolas de inversión inmobiliaria se queda muy lejos de la que se alcanza en otros países. Ahí, España se sitúa en décima posición mundial con 23.184 millones. Y no solo le adelantan mercados lógicos por su tamaño como Reino Unido o Francia, también lo hacen por mucha diferencia economías parejas a la española, como Australia, o incluso menores como Holanda.

Ante ese paisaje, más atomizado que el de otros países, los expertos aseguran que muchas de las actuales socimis dejarán de serlo en los próximos años o se fusionarán entre ellas para crear empresas más grandes. José Ramón Iturriaga, socio de Abante Asesores, considera que existe el “caldo de cultivo ideal para que haya operaciones corporativas”. En su opinión, las socimis sufren una “penalización excesiva” en Bolsa derivada de asuntos macroeconómicos que llevan a que su cotización esté un 30% por debajo de su valor real. En esa situación, añade, subir la valoración de muchas compañías es clave “para cerrar la ventana a inversores más oportunistas como los fondos”. “Blackstone en los últimos meses ha comprado Hispania y Testa”, recuerda el experto.

Una operación en marcha

Álvaro Otero, socio del bufete CMS Albiñana & Suárez de Lezo, apunta a otra razón: “Por los requisitos regulatorios, o ganas liquidez o no tiene sentido ser socimi”. El experto en derecho inmobiliario, quien se encarga de la parte española del informe anual de EPRA, apunta que la obligación por ley de ser cotizadas conlleva unas exigencias “de transparencia y gestión” que obliga a tener un equipo dedicado a ello, algo que para empresas muy pequeñas no es rentable. “Entiendo que una parte de las socimis actuales es muy posible que dejen de serlo, que decidan salirse del mercado cotizado. Otra parte, que son las que atraen inversores, van a tener incentivos claros para su agrupación”, vaticina Otero.

Sin embargo, hasta la fecha en el MaB solo se ha anunciado una operación en ese sentido: la oferta de Vitruvio sobre Única. El consejero delegado de la primera, Joaquín López-Chicheri, defiende que “tiene mucho sentido integrar esa cartera de inmuebles dentro de Vitruvio. Tanto es así que generaría un 20% más de beneficios”. El movimiento se comunicó a finales del pasado año y ahora mismo Vitruvio se encuentra ampliando capital para hacer frente a la “opa amistosa” que lanzará en un mes. El objetivo, resume el directivo, es “cerrar la operación aproximadamente en mayo”. Y aunque prefiere no elucubrar sobre por qué otras firmas no han lanzado integraciones similares, tiene una cosa clara: “Que va a haber más consolidaciones me parece evidente”.

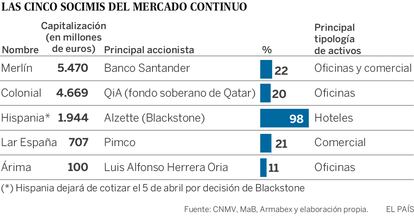

En realidad, la primera operación de calado entre socimis se jugó en la liga del mercado continuo. El año pasado, Colonial culminó la opa sobre Axiare, lo que dio lugar a un gigante inmobiliario centrado en el alquiler de oficinas. Pero los expertos coinciden en que la dinámica de las grandes (Colonial cotiza en el Ibex 35) no tiene nada que ver con lo que espera en el MaB. El motivo es que el paraguas de las socimis acoge a compañías con volúmenes y modelos de negocio muy diferentes.

“Los puntos básicos son prácticamente iguales en todos los países de la OCDE que los regulan”, explica Antonio Fernández, presidente de Armabex, una asesoría que ayuda a otras firmas a salir al MaB u otros mercados de cotización (tres socimis españolas, por ejemplo, cotizan en el índice parisino Euronext Access). Partiendo de cuatro premisas (arrendamiento de inmuebles del tipo que sea como actividad principal, reparto anual de dividendos, exención tributaria y la obligación de cotizar) cada país ha ido adaptando el régimen de socimis a su legislación con otras condiciones. En el caso español, son “requisitos muy asequibles en términos inmobiliarios”, opina Fernández, porque la ley solo exige un capital social mínimo de 5 millones de euros.

"Ser socimi no es ser nada"

Nueve socimis españolas, por ejemplo, señalan tener un solo activo. Pero Fernández asegura que ese no es un buen criterio para medir el tamaño de una compañía ya que normalmente se trata de un gran inmueble (por ejemplo, un centro comercial) mientras que otras que declaran tener decenas de activos en realidad lo que tienen es un edificio de apartamentos con garajes y trasteros. “Ser socimi no es ser nada, es un régimen jurídico; lo importante es a qué te dedicas y luego te acoges al régimen fiscal que más conviene a sus accionistas”, resume el primer ejecutivo de Vitruvio.

¿Significa esto que algunas compañías pueden haberse convertido en socimis solo por obtener una fiscalidad más favorable? “No hay nada reprochable si se cumple el régimen”, estima el abogado Álvaro Otero, porque “el objetivo, que es canalizar ahorro privado a inversión inmobiliaria se cumpliría igual”. También ha ayudado a canalizar gran parte del interés de los inversores extranjeros en el ladrillo español: con datos de Armabex, los inversores no residentes copan el accionariado de más de la mitad de las socimis del MaB.De opinión parecida a la de Otero es el asesor José Ramón Iturriaga, para quien “el problema últimamente ha sido que se ha abierto la inseguridad jurídica”.

Iturriaga se refiere al cuestionamiento de la exención del impuesto de sociedades que han hecho algunos partidos políticos. Podemos y el Gobierno del PSOE llegaron a negociar que las socimis pagasen al menos un 15% de gravamen sobre la parte de beneficios que no repartían en dividendos (están obligadas a repartir un 80%). Con la bonificación actual, el Estado deja de ingresar unos 240 millones al año. Se trata de “beneficios fiscales importantes”, apunta desde Gestha Carlos Cruzado. Para el presidente del Sindicato de los Técnicos del Ministerio de Hacienda “habría que ver si el objetivo de ese beneficio fiscal se ha completado, que según el preámbulo de la ley era impulsar el mercado de alquileres y facilitar el acceso de los ciudadanos”.

Un tipo de empresa importado

Las socimis, cuya denominación completa es la de “sociedades anónimas cotizadas de inversión inmobiliaria”, no son más que una adaptación a la legislación española de las empresas conocidas como REIT (real estate investment trust o fideicomiso de inversión inmobiliaria), que aparecieron en EE UU en los años sesenta del siglo XX y se extendieron poco a poco por otros países.

La figura societaria se introdujo en España mediante una ley específica en octubre de 2009 que se fijaba sobre todo en las Siic francesas. Pero nadie se animó a dar el paso hasta que, en 2012, el Gobierno del Partido Popular revisó la norma para rebajar algunos requisitos y, sobre todo, eximirlas de pagar el impuesto de sociedades.

A cambio de esa exención, y otras ventajas fiscales (por ejemplo en el Impuesto de Actos Jurídicos Documentados), las socimis están obligadas a cotizar en Bolsa y repartir anualmente el 80% del dividendo que obtienen por las rentas (y por los que sí se tributa). También deben repartir el 50% del beneficio obtenido por transmisiones de inmuebles y el 100% del que proceda de dividendos de participación en otras empresas.

Para constituir una socimi hay que contar con un capital inicial de 5 millones de euros y cuatro quintas partes del valor de la sociedad debe provenir de inmuebles de naturaleza urbana dedicados al alquiler o de terrenos donde en el plazo de tres años se vayan a levantar esos activos y a arrendarlos. Dentro de ese 80% también computan las participaciones en otra sociedades de inversión inmobiliaria, españolas o extranjeras. No es necesario que se trate de inmuebles residenciales y, de hecho, las principales socimis tienen activos sobre todo de otros tipos (oficinas, hoteles, centros comerciales…).

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.