Dígame dónde vive y le diré cuánto hereda

La cuantía del impuesto de sucesiones varía mucho en función de la comunidad donde se reciba el patrimonio

Ya lo dice la canción de Alejandro Sanz: “No es lo mismo”. No es lo mismo heredar en Canarias que en Asturias, ni en Castilla y León o en Madrid. El factor geográfico es tan importante en este tema que las diferencias entre lo que se paga en una u otra comunidad autónoma pueden llegar a superar los 300.000 euros. Esto es así porque si bien existe un impuesto de sucesiones estatal, cada autonomía tiene competencias para ampliar los mínimos exentos, crear reducciones propias o modificar la tarifa. Y las comunidades, haciendo uso de su capacidad normativa a este respecto, se han declarado la guerra ofreciendo todo un listado de rebajas para hermanos, tíos e incluso sobrinos.

Esta carrera de ofertas fiscales no significa ni que los Gobiernos autónomos se hayan vuelto locos, ni que les guste recaudar menos: sucede que el impuesto de sucesiones se liquida en el territorio donde el fallecido tiene su residencia habitual (en general, allí donde ha vivido más días en los últimos cinco años) y donde, por tanto, lo habitual es que pague el resto de sus impuestos: de la renta, patrimonio…, más toda la batería de impuestos propios que tiene cada comunidad, lo que, al final, puede generarles mayores ingresos fiscales.

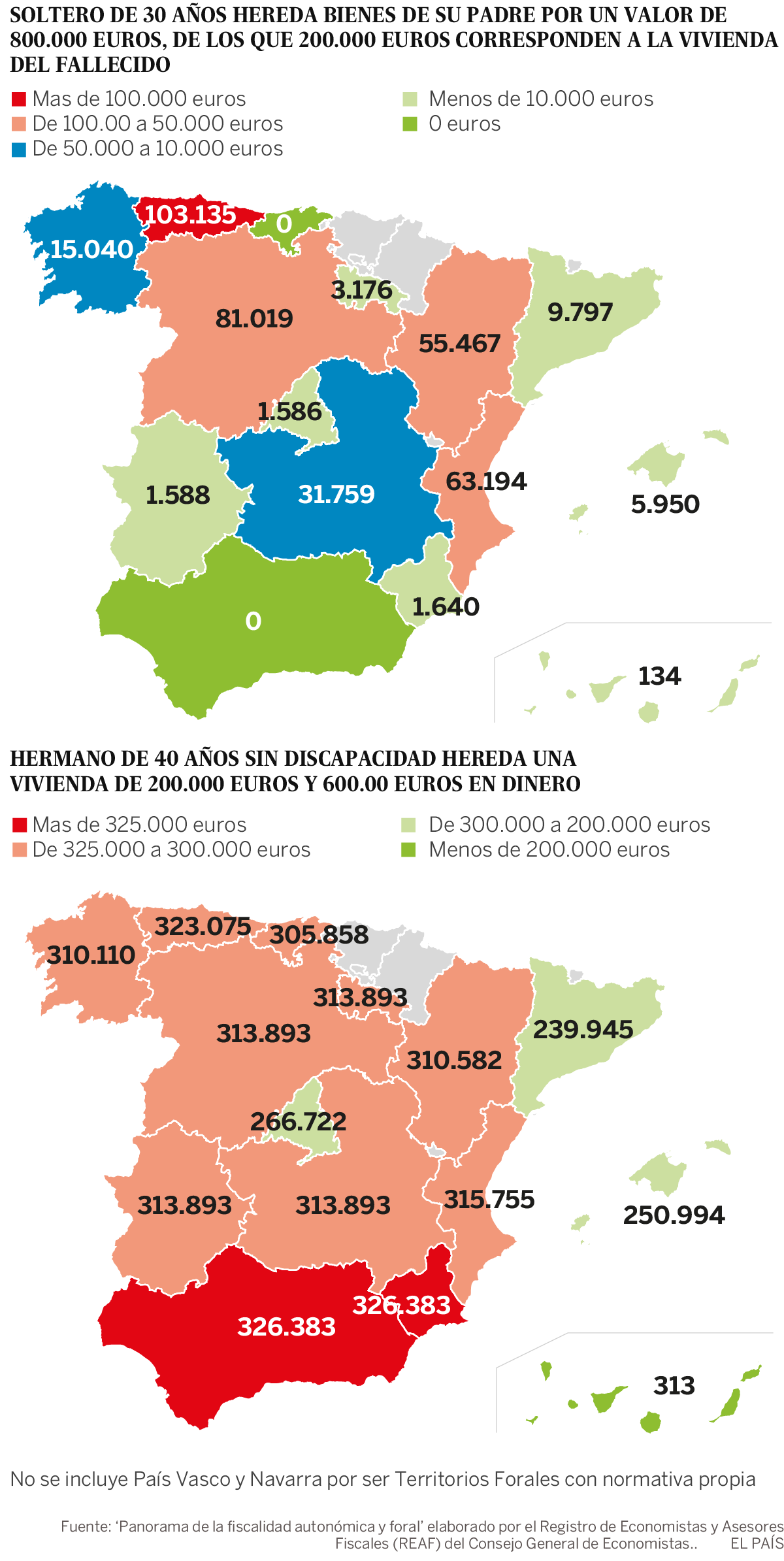

A la hora de heredar, sin duda, los más afortunados, haciendo alusión al nombre de sus islas, son los canarios. El pago del impuesto de sucesiones (IS) está bonificado en un 99,9% para descendientes y adoptados (mayores o menores de 21 años), cónyuges, ascendientes y adoptantes y desde este año, según se recoge en el Panorama de la Fiscalidad Autonómica y Foral 2019, elaborado por el Registro de Economistas y Asesores Fiscales (REAF) del Consejo General de Economistas. La iniciativa también afecta a los hermanos, sobrinos, tíos y ascendientes y descendientes por afinidad. Los únicos que aún pagan al heredar son primos y extraños. Así que, por ejemplo, un soltero de 30 años que hereda bienes de su padre por un valor de 800.000 euros, de los que 200.000 corresponden a la vivienda del fallecido, pagará de impuestos algo menos de 135 euros; si quien hereda es un hermano de otro, su cuenta fiscal subirá ligeramente por encima de los 300 euros (ver ejemplos en el gráfico adjunto).

A partir de ahí, todo un batiburrillo dependiendo del lugar en el que se cobre la herencia. Los descendientes y adoptados menores de 21 años pagan al heredar cantidades simbólicas en Asturias, Baleares, Cantabria, Castilla-La Mancha, Galicia, Extremadura, Madrid, Murcia y La Rioja, así como en los territorios forales. En Andalucía pagan si lo que reciben supera el millón de euros; en Castilla y León, si se superan los 400.000 euros; en Aragón, si se sobrepasan los tres millones de euros. Cataluña aplica bonificaciones de entre el 20% y el 99% según lo heredado, y en la Comunidad Valenciana la bonificación es del 75%.

Los descendientes y adoptados mayores de 21 años, cónyuges o ascendientes están casi liberados de pagar el IS en los territorios forales del País Vasco (tributan al 1,5%), Canarias, Cantabria, Extremadura, Madrid, Murcia y La Rioja. Algo parecido a lo que sucede en Andalucía o Castilla y León porque se siguen aplicando los límites del millón y de los 400.000 euros antes mencionados. En Aragón, el límite es de 500.000 euros. Y, sin embargo, Asturias grava con tipos de entre el 21,25% y hasta el 36,5% lo que rebase los 300.000 euros, lo que, en el ejemplo anterior del soltero que hereda de su padre, arroja una deuda de 103.135 euros. En Galicia, la tarifa para estos familiares, además de una reducción de 400.000 euros, tiene tipos de entre el 5% y el 18% (pagaría unos 15.000 euros en el ejemplo anterior); Cataluña utiliza los porcentajes citados (cuota inferior a 10.000 euros en el ejemplo); la Comunidad Valenciana bonifica el 50% (más de 63.000 euros a pagar).

Para el resto de herederos, como los hermanos, tíos y sobrinos (si tienen algún tipo de discapacidad, la situación cambia), Cataluña, Baleares (con reducciones de 8.000 euros y menores tipos impositivos) y Madrid también se han sumado a la iniciativa canaria. En esta última comunidad, ahora los hermanos tienen derecho a una bonificación en la cuota a pagar por el IS del 15%, y los tíos y sobrinos, a otra del 10%. El resultado es que, a igualdad de herencia, aunque pagan unos 267.000 euros (ejemplo de los hermanos), se ahorran entre 60.000 euros y 40.000 euros de impuestos respecto a Andalucía y Murcia (326.000), Asturias, Valencia, Castilla y León, Castilla-La Mancha, La Rioja, Extremadura, Cantabria… En Cataluña y Baleares, su cuenta es de 251.000 y 240.000 euros, respectivamente, aún muy lejos de los 313 euros de los canarios.

Los gravámenes propios

Si el impuesto de sucesiones ya plantea diferencias entre las distintas comunidades autónomas, desde el REAF, hablan de “la jungla de normativas autonómicas sobre tributos propios”, lo que, a su juicio, complica considerablemente el conocimiento de la fiscalidad existente. Tributos propios son las tasas o cánones sobre el agua, el impuesto sobre las bolsas de plástico de un solo uso; estancias turísticas; labores del tabaco; emisiones de gases contaminantes a la atmósfera, y así un largo etcétera. Desde su punto de vista, “quizás sería conveniente considerar la realización de modificaciones sobre el ejercicio de la capacidad normativa de las comunidades autónomas en este ámbito, en el marco de la futura reforma de la financiación autonómica”.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.