El enfriamiento económico aleja la subida de tipos de interés en la eurozona

La desacelaración y la baja inflación amenazan con retrasar el alza prevista por el BCE para este otoño

La última vez que el BCE elevó los tipos de interés, en julio de 2011, el sur de Europa salía de una crisis en la que no tardaría en volver a caer. Mario Draghi, que entonces aún no presidía el Eurobanco, lo tenía todo preparado para despedirse de Fráncfort con la primera subida de tipos de su mandato. Pero los datos se lo están poniendo difícil. La desacelaración de la economía y la baja inflación amenazan con retrasar el alza prevista para este otoño. La mayoría de inversores y analistas ya descartan una subida del precio del dinero en 2019. “Si todo continúa deteriorándose, a Draghi no le va a quedar otra opción que cambiar sus planes”, asegura Carsten Brzeski, de ING.

El camino parecía fijado desde hace tiempo. El Banco Central Europeo (BCE) mantendría los tipos de interés en sus niveles actuales “hasta al menos el verano de 2019”, como repetía Draghi una y otra vez. Esas palabras, entendían la mayoría de analistas, significaban que la primera subida de la era Draghi llegaría en septiembre, abandonando tres años del precio del dinero a cero. El italiano podría así despedirse del cargo el 31 de octubre con la economía europea encarrilada y, además, demostrando que él también sabía subir tipos. Pero la realidad parece querer ponérselo más difícil.

Las noticias que llegan de las capitales europeas no son buenas. Alemania sorprendió la semana pasada con unos datos de crecimiento que sitúan a 2018 como su peor año desde 2013; y con el segundo semestre al borde de la recesión. La situación en Italia preocupa aún más. Y España, pese a ser de las pocas economías que crece por encima del 2%, también da muestras de agotamiento.

TIPOS DE INTERÉS

En puntos

El BCE rebajó en diciembre sus previsiones de crecimiento para la eurozona. Y el propio Draghi acaba de alertar de que los últimos indicadores económicos son “más débiles” de lo esperado y que las incertidumbres son aún “notorias”. “No hay lugar para la complacencia. Todavía hace falta un nivel significativo de estímulos monetarios”, dijo desde Estrasburgo en la celebración del vigésimo aniversario del euro.

No se trata solo de los decepcionantes datos de crecimiento. La presión para elevar tipos también cae por culpa de una inflación contenida por el menor precio del petróleo. La inflación en la eurozona creció en diciembre un 1,6%, alejándose del 1,9% del mes anterior y del entorno del 2% que el BCE tiene como objetivo.

Este cóctel ha hecho que muchos analistas pospongan ya a 2020 la que sería la primera subida en el precio del dinero en ocho años. Incluso el Gobierno español adelanta también esta posibilidad. “Varias economías europeas están registrando crecimientos más bajos, y eso limita las previsiones de incrementos de tipos del BCE”, señaló la semana pasada el secretario general del Tesoro, Carlos San Basilio.

La encuesta de Bloomberg entre economistas retrasa a abril de 2020 la primera subida del tipo oficial, que quedaría en el 0,25%, y a octubre de este año en el tipo de depósito, que avanzaría solo una décima respecto a la tasa negativa del 0,4% actual. Según otro indicador también de Bloomberg, este con datos de rentabilidad del mercado, un 61% de los inversores confía en que los tipos se mantengan invariables este año, frente a un 36% que sí cree que el BCE va a endurecer su política monetaria en los próximos meses.

Carsten Brzeski, economista jefe de ING en Alemania, cree que cuando Draghi hable tras la reunión del Consejo de Gobierno del próximo jueves, mantendrá su discurso sin cambios; y que muy probablemente haga lo mismo en marzo. “Necesita tiempo para analizar los datos que van llegando. El enfriamiento económico en China, las consecuencias del Brexit o la amenaza de guerra comercial podrían dar aún alguna sorpresa positiva. Pero de no ser así, se verá obligado, aunque le pese, a retrasar la subida”, añade. Joaquín Maudos, director adjunto del Ivie, comparte este diagnóstico. “La variable clave que guía al BCE no es tanto el crecimiento del PIB sino las expectativas de inflación. Y ahora mismo, esas expectativas presionan también para un retraso en la subida”, añade el también catedrático de la Universidad de Valencia.

Analistas como Marko Mrsnik, de S&P Global, sin embargo, mantienen su previsión de que Draghi suba tipos ya en septiembre. “Pero sí existe la posibilidad de que se retrase si se materializan riesgos como una escalada en la guerra comercial que pudiera dañar las perspectivas de inflación”, añadía Mrsnik la semana pasada en la presentación de las perspectivas para 2019 de S&P.

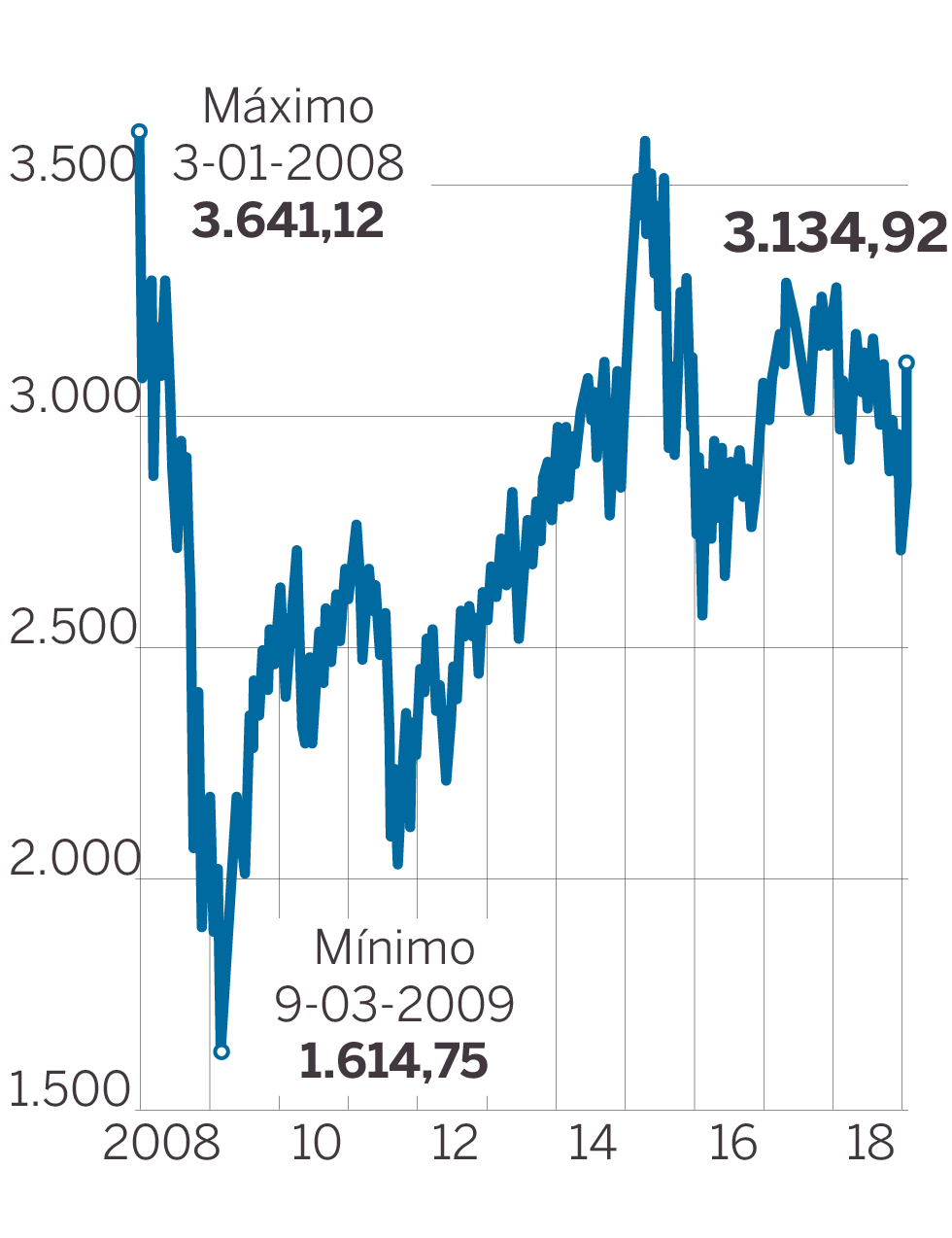

EUROSTOXX

En puntos

¿Cómo afectará a economías como la española que los tipos sigan en la zona cero más tiempo de lo previsto? Sería una buena noticia para un país cuya deuda pública ronda el 100% del PIB. Pero los bancos podrán seguir quejándose de la escasa rentabilidad que les deja el dinero ultrabarato. “En España, la deuda del sector privado ha reducido más de 60 puntos su peso en el PIB. Pero sigue habiendo un elevado porcentaje de esa deuda en empresas financieramente vulnerables. Son las que lo pasarían muy mal si los tipos subieran”, añade Maudos.

Si finalmente se materializa, la decisión de posponer la subida de tipos implicaría alargar aún más tiempo la época de medidas extraordinarias con las que los bancos centrales han luchado contra la Gran Recesión. Y reduciría el margen de maniobra del Eurobanco para afrontar nuevos nubarrones en el horizonte. “El riesgo es que los bancos centrales se queden sin su herramienta clásica para abordar una crisis, que es bajar los tipos de interés”, sintetiza Santiago Carbó, director de Estudios Financieros de Funcas.

Comienza la carrera para suceder a Draghi

El exministro español Luis de Guindos inauguró el pasado 1 de junio la temporada de renovaciones en el BCE. Al asumir la vicepresidencia del organismo, los países del sur de Europa se quedaban un puesto clave en la institución comunitaria que más poder efectivo ha demostrado estos años. Los cambios afectarán también al economista jefe del Eurobanco, Peter Praet, cuyo mandato termina en mayo. Suena como sustituto el irlandés Philip Lane.

Pero la pieza de caza mayor será la silla de Mario Draghi cuando el 31 de octubre tenga que dejarla vacía. Después de que el alemán Jens Weidmann perdiera posiciones en la carrera —las pretensiones del socialcristiano Manfred Weber a la presidencia de la Comisión Europea imposibilitarían que dos alemanes retuvieran los dos cargos con más poder de la UE— han dado bríos al finlandés Erkki Liikanen —el candidato con más posibilidades, según una encuesta entre economistas realizada en diciembre por el Financial Times—, y a los franceses Benoît Cœuré y Francois Villeroy de Galhau.