Aceleración transitoria en el cuarto trimestre

La afiliación a la Seguridad Social mejorará los registros en la última parte del año

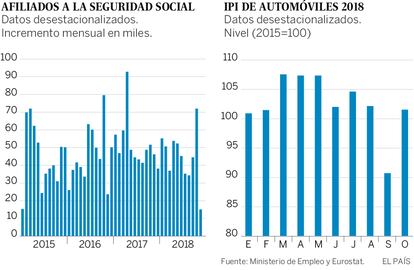

El indicador más relevante de entre los publicados recientemente ha sido la afiliación a la Seguridad Social, que en noviembre se redujo en 47.500 personas, el peor dato en un mes de noviembre desde que empezó la recuperación. En términos desestacionalizados, dicho resultado equivale a un aumento de 15.000 afiliados sobre el mes anterior, muy por debajo de los crecimientos mensuales que se han observado en los últimos años. Este mal resultado está en parte influido por la caída del empleo en la agricultura, aunque el comportamiento en la industria y la construcción tampoco ha sido positivo. Sin embargo, en los servicios de mercado, una vez corregida la estacionalidad, el incremento de la afiliación en noviembre ha estado en línea con las cifras que se han registrado a lo largo de todo el año.

No obstante, este relativamente mal dato de noviembre viene a continuación de unos resultados muy buenos en septiembre y octubre, de modo que, incluso aunque el de diciembre sea también modesto, la tasa de crecimiento intertrimestral de la afiliación en el conjunto del cuarto trimestre habrá sido muy probablemente superior a la del tercero.

Otros indicadores que ya se han difundido correspondientes al inicio del cuarto trimestre han sido, en general, positivos. Por ejemplo, el índice de producción industrial de octubre registró el mayor avance mensual en nueve meses. En sintonía con su recuperación, el PMI de manufacturas, tras tocar fondo en septiembre, recuperó terreno en octubre y noviembre, si bien la media de ambos meses aún está ligeramente por debajo de la media del tercer trimestre. El índice de clima industrial sí que ha mejorado en su media de octubre-noviembre sobre el trimestre anterior.

Hay que recordar que la actividad en el sector industrial sufrió una caída en el tercer trimestre, en la que tuvo cierto peso el sector del automóvil: tanto la producción como sus exportaciones experimentaron un importante retroceso en el mes de septiembre, debido a la entrada en vigor del nuevo protocolo de medición de emisiones. Pero, a diferencia de lo sucedido en Alemania, que también sufrió una disrupción, la producción española se recuperó en gran medida en octubre.

En cuanto a los servicios, la entrada de turistas también ha experimentado un sensible avance en octubre, después de un crecimiento nulo en los primeros nueve meses del año, lo que se ha reflejado en una recuperación de las pernoctaciones y en el repunte del tráfico aéreo de pasajeros. Otro importante indicador, el PMI de servicios, registró también un sólido avance en octubre-noviembre sobre la media del trimestre anterior.

En la construcción, por su parte, destaca la mejoría del índice de confianza, mientras que la evolución reciente de la licitación apunta a una posible aceleración de la obra pública, como ya sucedió, probablemente, en el tercer trimestre. En cuanto a la vivienda, los visados de obra nueva no muestran un cambio significativo en su pujante trayectoria.

Con respecto al consumo, las ventas minoristas presentaron en octubre el mejor resultado de todo el año. El índice de confianza del consumidor empeoró, pero su evolución a lo largo de este año no ha estado muy correlacionada con la del consumo.

Todos estos indicadores en su conjunto parecen apuntar a una cierta aceleración del crecimiento del PIB en el tramo final del año hasta un 0,7%. Todavía faltan por conocerse muchos más indicadores, sobre todo correspondientes a noviembre y diciembre, pero con unos datos tan favorables al inicio del trimestre, muy mala tendría que ser la evolución en los dos últimos meses para que, al menos, no se iguale el 0,6% de los trimestres anteriores.

En caso de confirmarse dicho 0,7%, no debería ser interpretado como el final de la tendencia de desaceleración y una nueva reaceleración de la economía. Más bien se trataría de un altibajo puntual dentro de una tendencia de suave desaceleración, hacia la cual siguen apuntando todos los fundamentos, tanto internos como externos.

María Jesús Fernández es economista sénior de Funcas.