Las firmas familiares, más fiables

Invertir en compañías con “apellidos” genera mayores niveles de rentabilidad, según un estudio de Credit Suisse

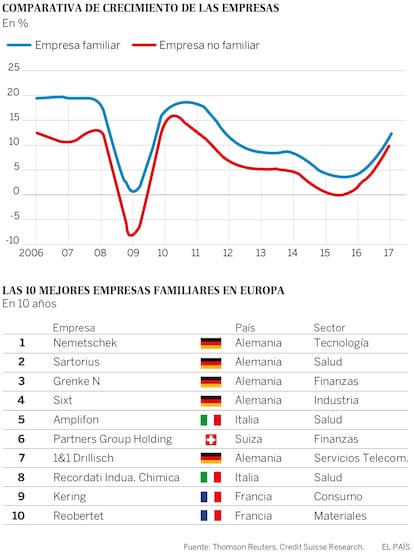

El profesor Georg Nemetschek, catedrático en la Universidad de Munich e ingeniero civil, fue una de las primeras personas en Europa en atreverse a invertir en software cuando no se había inventado el ordenador personal. Su alocado plan se materializó con el tiempo en una empresa tecnológica que ahora capitaliza casi 6.000 millones de dólares y es, según un informe publicado esta semana por Credit Suisse, una de las mejores empresas familiares del continente por sus resultados en la última década. Si se tienen en cuenta sólo los últimos tres años gana el primer puesto otro gigante, Hargreaves Lansdown, una empresa con sede en Bristol (Reino Unido) que se dedica a rentabilizar inversiones privadas. Sus dos fundadores, Peter Hargreaves y Stephen Lansdown, comenzaron con el negocio en una modesta oficina hace 37 años. Hoy, con una capitalización de 13.000 millones de dólares, es una de las empresas familiares más rentables.

El estudio no aventura qué pasará mañana con ellas, pero analiza 1.000 grupos familiares cotizados de diferentes tamaños y compara sus resultados durante diez años con el rendimiento financiero y la evolución de la cotización de otras 7.000 empresas no familiares de todo el mundo. El resultado demuestra que las empresas procedentes de estirpes que siguen en manos de la saga familiar (aunque hayan salido a Bolsa) tienen un crecimiento “más sólido”, los márgenes del resultado de explotación son “más altos” y su apalancamiento, menor.

Empresas con historia

¿Dónde está el truco? Además de aconsejar aquello de “invierte solo en un negocio que entiendas”, Francisco García Paramés, consejero delegado de Cobas Asset Management y uno de los gestores más reconocidos de España, cuenta en su libro Invirtiendo a largo plazo, que las empresas con una larga historia, preferiblemente familiares o con un accionista de referencia, tienen más posibilidades de supervivencia que las nuevas. Lo mismo dice el estudio del banco suizo: “Registran un mayor crecimiento de ingresos en todas las regiones y generan altos niveles de rentabilidad”.

Generar mejores métricas tiene mucho que ver con su estrategia. “Adoptan un horizonte a más largo plazo en su toma de decisiones y tienen un crecimiento conservador”. Eso les permite tener un enfoque de inversión que les da la flexibilidad necesaria para alejarse del calendario y de la servidumbre de tener que presentar brillantes ganancias trimestrales.

Pero el comportamiento no es homogéneo: hay notables diferencias por continentes y según la antigüedad. Las empresas familiares en países emergentes de Asia (excepto Japón) y América Latina tienden a ser mas jóvenes (en manos de la primera o segunda generación) y a ofrecer mejores rentabilidades. En Europa, las compañías analizadas están en un tercio de los casos en propiedad de la quinta generación y van más despacio. “Las empresas más antiguas son, por definición, más maduras y, por lo tanto, es menos probable que generen una fuerte tasa de crecimiento”.

El banco suizo compara sus conclusiones con las calificaciones de crédito asignadas por Standard & Poor’s a estas compañías. Pese a que hay ciertas dificultades por homogeneizar los datos, la calidad crediticia de la propiedad familiar se percibe como mejor que la de empresas no familiares. Por ejemplo, 24% de las empresas familiares son calificadas A- o más, “que es casi el doble del porcentaje de empresas no familiares”. Casi el 47% de las empresas familiares estadounidenses tienen una nota crediticia de BBB o superior, algo que sólo cumplen el 35,1% de las firmas comunes. Y cuando el balance es más saneado, todo lo demás (la inversión productiva, la necesidad de financiación, la apuesta por la innovación y el desarrollo) viene detrás.

Obviamente, hay una serie de aspectos que podrían determinar el éxito o el fracaso de una empresa independientemente de su estructura de propiedad, y ahí está el delicado aspecto de la gobernanza y de los derechos de voto. Pero al examinar la retribución total de los accionistas Eugène Klerk, analista jefe de Inversiones de la firma, halló que los grupos con estructuras especiales de derechos de voto en favor de la familia tienen una evolución relativamente similar que las que tienen acciones ordinarias, “lo que contradice los temores expresados por muchos inversores”.