¿Por qué murió el Popular hace un año? Demasiados errores para un banco enfermo

La entidad quebró por crecer en el ‘boom’ del ladrillo, no aceptar que debía fusionarse y soportar una guerra en el consejo

“La historia de los banqueros está marcada por las veces que dicen que no a una compra o una fusión. Acertar en ese dilema es lo más importante porque esa es la forma de salir de los problemas”, asegura uno de los principales ejecutivos bancarios españoles. El Popular desapareció hoy hace un año, después de 91 años de historia. Pero no por lo que hicieron sus gestores los últimos meses.

Los problemas empezaron décadas atrás, cuando se negó a aceptar que se había equivocado al crecer durante el boom inmobiliario. Ángel Ron, que pilotó el Popular desde el 2002 hasta febrero de 2017, siguió los designios de antecesor, Luis Valls, y con su propio empuje cambió el balance del banco. Provocó que más del 50% del crédito estuviera en el ladrillo (tóxico en su mayoría) en 2008, en detrimento de las pymes.

Al inicio de la crisis, y más adelante, tuvo ofertas de compra de La Caixa y el Sabadell que le hubiesen salvado la vida. Incluso hubo tanteos más tardíos, con el BBVA y el Santander, que tampoco logró cerrar. Ron tenía muy presente lo que le había prometido a Valls cuando recibió el mando: “Mantén el banco independiente”, según confesó el propio Ron. Ese afán, unido a una guerra intestina en el consejo de administración, y a los errores inmobiliarios, llevaron a la muerte al Popular.

Su caída ha dejado importantes lecciones. Estas son las más importantes:

Gran rentabilidad e independencia, objetivos incompatibles. El Popular entró en el siglo XXI con dos obsesiones incompatibles a largo plazo: ser muy rentable y ser independiente sin tener un gran tamaño. Se convirtió en un constante objeto de deseo. En los años del franquismo, Valls temió que los falangistas tomaran el control del banco; luego, con la democracia, creyó que serían los socialistas los que nacionalizarían el banco y, en los noventa, escapó, por poco, de opas hostiles de los March y del Banco Central Hispanoamericano. A partir de entonces, su protección fue llenar el consejo de potentes accionistas e inversores internacionales, como Allianz, a los que cedió negocio. Pero este modelo exigía ser muy rentable para que los inversores no se fueran y, por eso, no podía ser muy grande.

Quiso ser muy rentable, pequeño e independiente: un objetivo muy difícil

Error al crecer. A comienzos de los 2000, el Popular era uno de los mejores bancos del mundo por su alta rentabilidad. Pero entonces cambió de estrategia: además de rentable, debía ser grande porque corría el riesgo de caer en la irrelevancia en el sector tras el tirón del Santander y el BBVA y, sobre todo, de las principales cajas de ahorros. En 2000 su rentabilidad sobre capital fue el 27,4% frente al 12,9% del sector; era 20 puntos más eficiente que sus competidores y contaba con el mejor rating. Sin embargo, para 2012 estuvo a punto de ser rescatado por el BCE, como lo fueron las cajas que se había puesto como modelo. “El Popular ya se parecía más a una caja que al banco que fue”, señala AFI en un estudio reciente.

Malas compras. Además de crecer en España, también lo hizo fuera. Compró el BNC portugués en 2003 por 580 millones, adquirió por 240 millones el Total Bank de Florida en 2007, antes de Lehman, y se gastó casi 1.300 millones (con los bonos convertibles) en el Pastor en 2011. Las tres entidades ofrecieron una rentabilidad inferior a la esperada y el peso de la morosidad inmobiliaria del Pastor acabaría acelerando la muerte del Popular.

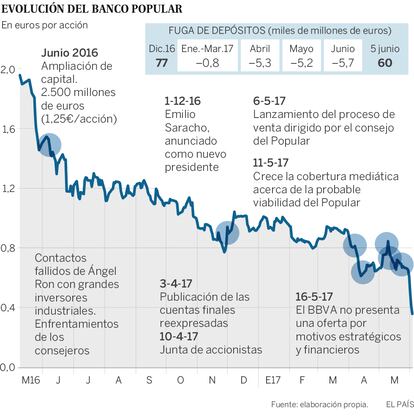

Retrasar las decisiones dolorosas empeora la situación. Durante el mandato de Ron, se destruyó el 92% del valor del Popular en Bolsa. En 2012, con los test del BCE, afloró su debilidad, pero rechazó las ayudas y la entrada del Estado (un tabú histórico), que hubiera limitado el sueldo de Ron. Optó por ampliaciones privadas de capital (5.400 millones en total), que fueron insuficientes, ya que estaban condicionadas al depreciado valor de la acción. Desde 2012 tuvo una cobertura de provisiones inferior a la media porque sus resultados eran insuficientes para cubrir tanta morosidad: una señal de la incapacidad de solucionar los problemas. No se escuchó.

No nombrar consejeros delegados a los jefes de riesgos. Al inicio de 2013, Francisco Gómez fue nombrado consejero delegado; había sido jefe de riesgos desde 2007, es decir, era el menos interesado en levantar alfombras. Lo mismo ocurrió con José María Lucía en 2007.

Problemas por un mal gobierno corporativo. A medida que el banco empeoraba, afloraron los enfrentamientos en el consejo, que se convirtió en un órgano que dificultó la gestión y la búsqueda de una salida para el banco.

Si expones tus dudas, te debilitas. Cuando se cuestiona el futuro del banco, si el presidente, en este caso Emilio Saracho, expone sus dudas, como hizo en la junta de accionista de abril, su imagen se debilita. La reexpresión de las cuentas anterior inició la cuenta final. La situación es compleja porque no se puede engañar al mercado.

Los cambios de gestor son peligrosos en mitad de la tormenta. Los cambios siempre son arriesgados, pero cuando hay una batalla en la cúpula, es muy difícil hacerlo con éxito. Ron cedió al testigo a Saracho en febrero. También se marchó el consejero delegado en abril.

La liquidez va en paralelo a la cotización y marcará el final. No había ocurrido antes en España, pero el Popular demostró que la caída de la cotización del banco —acompañada de rumores negativos publicados en los medios—, era una pérdida de confianza en la solvencia que se tradujo en una fuga de liquidez, la causa última de la quiebra.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Sobre la firma