¿Cómo revalorizar las pensiones?

El método de ajuste de las prestaciones no es el más eficiente para corregir el déficit

La actual fórmula de revalorización de las pensiones no es la mejor para asegurar la sostenibilidad financiera del sistema. Hoy por hoy el debate se sitúa en el plano social. Es cierto que el incremento de las prestaciones —apenas un 0,25%— se queda corto con respecto al encarecimiento de la vida. Este será sin duda el segundo año que las pensiones pierdan poder adquisitivo, teniendo en cuenta que los precios crecerán netamente por encima del 0,25%. Si bien en años anteriores los pensionistas ganaron capacidad de compra, conviene recordar que el objetivo de inflación es del 2%, lo que hace presagiar más recortes en términos reales.

Si las pensiones apenas se revalorizan es por la aplicación de la normativa aprobada en 2013. Esa reforma impone un límite al aumento de las pensiones toda vez que aparece un déficit crónico del sistema, como es el caso en la actualidad. El intenso crecimiento en el número de afiliados —muchos de ellos con salarios relativamente bajos— es insuficiente para hacer frente al envejecimiento y provoca un desfase entre ingresos y gastos. Así es cómo se genera un agujero crónico en la Seguridad Social, que alcanza alrededor de 10.000 millones de euros anuales, es decir, el mayor obstáculo a la reducción del déficit público.

Sin embargo, si bien es necesario fortalecer la sostenibilidad financiera del sistema de pensiones, el actual método de ajuste de las pensiones no es la mejor manera de conseguirlo. Primero, porque conlleva un riesgo de empobrecimiento de los jubilados, que a partir de cierta edad no están en condiciones para reincorporarse en el mercado laboral para compensar la pérdida de poder adquisitivo.

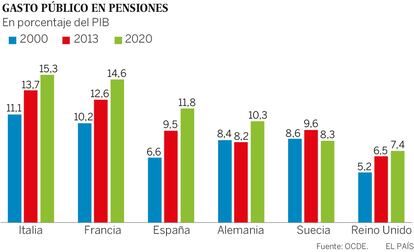

En segundo lugar, una estricta aplicación de la fórmula genera inseguridad para los actuales cotizantes, al no saber hasta qué punto sus aportaciones serán suficientes para alcanzar el nivel de vida que desean para su jubilación. Tal vez eso explique que ningún otro país europeo aplique la fórmula de revalorización que existe en España. Por ejemplo en Alemania, las prestaciones evolucionan en función de los salarios y en varios países el factor de revalorización es progresivo —proporciona incrementos más elevados para las pensiones más bajas—.

Por supuesto, las aportaciones a fondos privados tienen su utilidad como complemento a la pensión pública. Pero su extensión está limitada por la baja capacidad de ahorro de muchas familias (salvo en el País Vasco, donde los planes de empresa se han arraigado, consiguiendo una cobertura amplia). Por otra parte, según la OCDE, la rentabilidad de los planes privados españoles es una de las más bajas de Europa, en parte por los elevados costes administrativos. Y no olvidemos que las aportaciones a planes privados gozan de deducciones fiscales, es decir, no son una panacea desde el punto de vista del objetivo global de reducción del déficit.

Existen métodos más eficaces para corregir el déficit crónico del sistema. En Suecia la edad de jubilación depende de la evolución demográfica. La fórmula incentiva los activos a ajustar sus decisiones de ahorro y de participación en el mercado laboral, y así prevenir futuros déficits. En Japón y en los proyectos de reforma de varios países europeos, se contempla la posibilidad de “comprar” años de cotización, lo que también abre oportunidades para reaccionar ante cambios económicos o poblacionales. Otro método, tal vez más flexible, es de Bélgica, done un organismo con representación tripartita tiene la tarea de diseñar el sistema, de adecuar las cotizaciones y el nivel de prestaciones a la evolución demográfica y de evaluar la puesta en marcha de las reformas. La Comisión del Pacto de Toledo ejerce un importante papel de seguimiento, sin el poder de iniciativa de otros organismos.

La fórmula de revalorización no sirve para corregir el insostenible déficit del sistema de pensiones. La buena noticia es que la actual fase de recuperación económica abre un margen para la reforma.

Raymond Torres es director invitado de previsión y coyuntura de Funcas.