La recaudación ligada al ladrillo crece al mayor ritmo desde la crisis

Los ingresos por tributos inmobiliarios crecen un 30% desde el mínimo de 2012 pero aún son la mitad que el punto álgido del boom

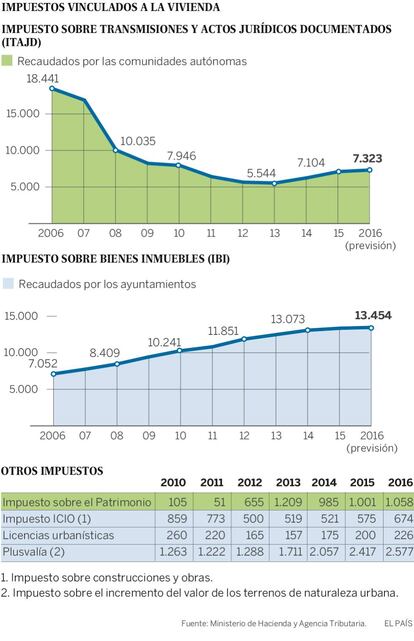

Los ingresos tributarios que cosechan las comunidades autónomas y Ayuntamientos por el repunte de la actividad inmobiliaria están creciendo al mayor ritmo desde el estallido de la burbuja inmobiliaria. Entre junio y el pasado septiembre, la compraventa de viviendas registró el mejor trimestre desde 2008, cuando el sector inmobiliario estalló hecho añicos. Aunque la fortaleza del sector anda lejos aún del frenesí de 2006, cuando se vendían algo más de 900.000 viviendas al año, la recaudación por esta actividad comienza a recobrar el pulso. Hasta septiembre, los ingresos por el impuesto sobre transmisiones, que se paga con la venta de los pisos, aumentó un 15%. Desde que comenzó la recuperación, este impuesto ha engordado un 32%.

El pulso de la construcción comienza a latir con más fuerza y la compraventa de viviendas, sobre todo de segunda mano, se está acelerando en nuestro país. Durante el pasado trimestre se vendieron 121.526 inmuebles, según la estadística oficial del Ministerio de Fomento. Es el mejor registro desde el oscuro 2008, cuando la economía mundial se deslizó por un profundo pozo del que nos costó salir una década. Aunque el sector inmobiliario está de enhorabuena, aún no disfruta de la fiesta desenfrenada de 2006 cuando se vendían más del doble de viviendas que en la actualidad.

Pero el despertar del sector está contribuyendo a llenar las arcas públicas de comunidades autónomas y Ayuntamientos. La recaudación por impuestos vinculados directamente al ladrillo ha crecido un 30% desde el mínimo registrado en 2011. El año pasado las administraciones públicas (comunidades y Ayuntamientos) ingresaron más de 25.000 millones de euros por los tributos relacionados con la construcción: impuesto de transmisiones patrimoniales, actos jurídicos, patrimonio, IBI, plusvalías, construcción y obras, licencias...

En esta relación no se tiene en cuenta el IVA que se aplica sobre la adquisición de la vivienda nueva. Este tributo indirecto aportó en 2016 unos 1.610 millones a las arcas públicas, casi un 60% más que en 2011, según datos de la Agencia Tributaria.

El IBI siempre sube

Aunque la evolución de los ingresos vinculados al ladrillo permiten a los alcaldes y presidentes regionales esbozar una sonrisa aún están a años luz de la cima registrada en 2006, en pleno boom. En aquella época de excesos, la cosecha por estos impuestos aportó casi 31.500 millones.

Y eso que el impuesto municipal sobre bienes inmuebles (IBI) distorsiona la comparación. "Es el único impuesto cuya recaudación siempre ha crecido año a año a lo largo de la historia: Si aumentan los precios, los alcaldes piden al catastro una revisión de los valores catastrales. Si no, suben los tipos del impuesto", explica Luis del Amo, secretario técnico del Consejo General de Economistas Reaf-Regaf.

De hecho, sin contar con el IBI, la recaudación por impuestos inmobiliarios es menos de la mitad que en 2006. "El IBI es el impuesto que salvaguarda la cuenta de resultados de los Ayuntamientos", desliza José Félix Sanz, director del área tributaria de la Fundación de Cajas de Ahorro (Funcas), uno de los think tank económicos más prestigiosos.

Se trata de un impuesto sobre el stock de vivienda, que no recoge del todo la caída del precio del ladrillo. El IBI ha servido a los Ayuntamientos para compensar la caída de otros ingresos.

Ha habido quien ha propuesto trasladar este impuesto a las comunidades para dotarlas de unos ingresos más estables, no ligados al ciclo económico. Así figuraba en la propuesta de reforma tributaria que Hacienda encargó a un grupo de expertos liderados por Manuel Lagares. "Si hay algún impuesto que tiene lógica que esté en los Ayuntamientos es el IBI", sostiene Javier Suárez Pandiello, catedrático de Economía de la Universidad de Oviedo.

El impuesto de construcción es "peligroso"

En el extremo opuesto, uno de los impuestos que más se resintió durante la crisis y que empieza a levantar cabeza es el Impuesto sobre construcciones y obras (ICIO). "Es un tributo muy peligroso. Los Ayuntamientos se habían acostumbrado a grandes aumentos de recaudación en la época de expansión e ingresaban bastante dinero con el ICIO. Es muy goloso porque no despierta críticas. Es un impuesto que no tiene coste político. El problema es que no son ingresos ordinarios. Se acostumbraron a financiar gastos corrientes con estos recursos pero cuando la situación cambia se quedaron sin poder pagar los gastos porque los ingresos se les cayeron", explica Suárez Pandiello, uno de los expertos que han participado en el comité para la reforma de la financiación autonómica y local. Este impuesto municipal sobre la construcción llegó a aportar casi 2.500 millones a las arcas locales en 2006. Una década después, los Ayuntamientos ingresan cerca de 700 millones por este impuesto.

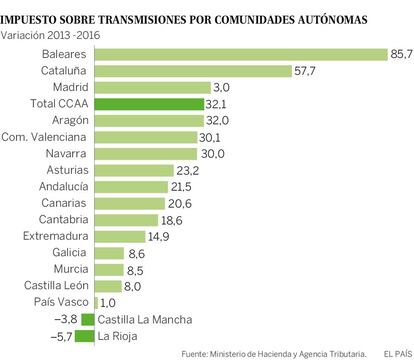

En el ámbito autonómico, el principal impuesto sobre el ladrillo es el de transmisiones patrimoniales (ITP), que grava la compraventa de vivienda de segunda mano. Del Amo explica que el tipo medio del ITP estaba en torno al 6% hace una década. Ahora Extremadura y Baleares tienen tipos del 11%, casi el doble. Madrid es la autonomía donde resulta más barato fiscalmente comprar vivienda. Pero como el valor de los inmuebles es más elevado que en el resto de España se termina pagando más. Ligado al ITP está el impuesto sobre actos jurídicos documentados (AJD), que se liquida con los actos registrales tanto en la compra de vivienda nueva como de segunda mano. Del amo precisa como el tipo ha pasado del 0,5% hace diez años al 1,5% en algunas comunidades, lo que supone triplicar el gravamen que había en 2006.

Subida de los tipos

Aunque las comunidades han subido los tipos de casi todos los impuestos y el IBI sigue recaudando cada vez más, Del Amo opina que "será difícil que la recaudación alcance el nivel de 2006. Los precios de la vivienda aún están más bajos y se producen muchas menos operaciones que entonces". Esa es precisamente la clave que señala Suárez Pandiello: No es una cuestión de impuestos o tipos es una cuestión del nivel de actividad. Y como es probable que nunca se vuelvan a producir 900.000 ventas al año como en 2006, la recaudación del ladrillo nunca será tan importante.

La plusvalía municipal, en vías para ser reformada

Uno de los impuestos más polémicos vinculado al sector inmobiliario es el impuesto sobre las plusvalías municipales. El impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (IIVTNU) está a punto de ser reformado, en un momento en que aporta más que nunca a las arcas locales.

Los Ayuntamientos han aprovechado la crisis para subir los tipos de este impuesto que supuestamente grava el incremento de valor de los terrenos sobre los que se asienta el piso vendido. En la práctica es un impuesto sobre el que se aplica una tasa de revalorización, calculada por cada Ayuntamiento a ojo. “El impuesto más rocambolesco de todos es la plusvalía municipal. No tiene en consideración el ciclo económico y se paga en función de unos valores teóricos. En un momento adverso como el que hemos atravesado pagar por un valor teórico del suelo es algo confiscatorio”, apunta José Félix Sanz.

En mayo, el Tribunal Constitucional anuló el impuesto cuando la vivienda se vende con pérdidas. El impuesto está diseñado para que el ciudadano también pague en estos casos. Para evitar esta situación, Hacienda ultima junto a la Federación de municipios (Femp) una reforma del tributo.

“Es un impuesto herido de muerte por cómo está definido: Se grava el valor teórico de unos terrenos, cuyo valor real es muy diferente”, explica Javier Suárez Pandiello

. Los expertos aconsejan una reforma radical, que el impuesto se calcule por la diferencia entre el valor de compra y el de venta.

Archivado En

- Impuesto Actos Jurídicos

- Burbuja inmobiliaria

- IBI

- IVA

- Gastos hipotecarios

- Especulación inmobiliaria

- Hipotecas

- Mercado hipotecario

- Mercado inmobiliario

- Impuestos

- Vivienda

- Tributos

- Gobierno autonómico

- Mercados financieros

- Ministerios

- Ayuntamientos

- Comunidades autónomas

- Política autonómica

- Finanzas públicas

- Administración Estado

- Administración autonómica

- Desarrollo urbano

- Gobierno municipal

- Política municipal

- Ministerio de Hacienda