Balance económico del año

La economía supera las expectativas, pero se enfrenta a la parálisis de las reformas

La actividad y el empleo acaban el año con una pujanza sorprendente, que apenas se resiente de la situación en Cataluña. Algunas de las previsiones más alarmistas realizadas tras el 1-O se han desmentido, por ahora.

Los índices de actividad (PMI) para octubre y noviembre, buenos predictores del crecimiento, se orientan al alza. La construcción es el sector más dinámico, tanto en nuevas viviendas como en rehabilitación. El número de afiliados en la construcción se incrementa a tasas anuales de cerca del 6%. La industria también se está acelerando y genera empleo a tasas elevadas en tiempos de robotización, después del bache experimentado durante el tercer trimestre.

Sin duda, el tirón de la economía europea explica estos resultados. Francia, Italia y Portugal, han dado la sorpresa, mientras que Europa del norte se mantiene en forma. Los exportadores españoles han aprovechado este contexto favorable. Otra explicación es la inversión, que ha tardado en reaccionar a un entorno de tipos de interés casi nulos y de beneficios empresariales elevados. Las compras de material y bienes de equipo se han disparado. La inversión residencial, por su parte, está creciendo a un ritmo que recuerdan a la época pre-crisis.

Tan solo el consumo da señales de debilitamiento, como lo demuestra la caída de las ventas minoristas y del índice de confianza de los consumidores, así como la ralentización registrada en octubre en el comercio de detalle. Habrá que ver si la campaña navideña anima a los consumidores, o si por el contrario el estancamiento de los salarios y la baja tasa de ahorro hacen mella en el gasto.

En cuanto a Cataluña, las tensiones se han reflejado en las decisiones de consumo y en el turismo, lo que ha frenado el crecimiento y la creación de empleo. Sin embargo, por ahora, el impacto en la inversión y en las exportaciones ha sido escaso. Además, algunos de los impactos adversos son reversibles. De normalizarse la situación, se puede anticipar una vuelta progresiva del consumidor a las tiendas y un retorno de los turistas.

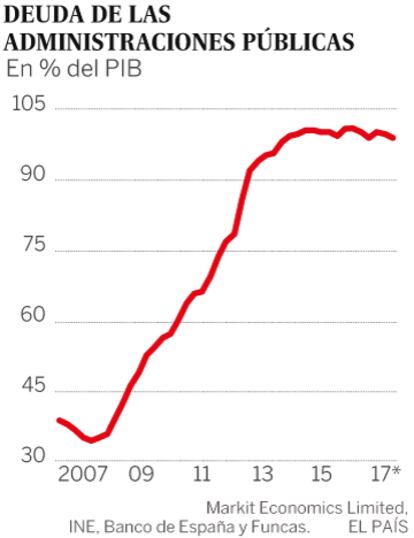

El balance es pues globalmente positivo en materia de crecimiento y creación de empleo. Sin embargo, pese a un contexto tan propicio a la reducción de los desequilibrios, apenas se ha avanzado en uno de los más preocupantes, la deuda pública. El déficit se ha reducido, sin incidir en el endeudamiento. En el tercer trimestre, los pasivos de las administraciones públicas se situaron en el 98,7% del PIB, un solo punto menos que hace un año y uno de los niveles más elevados de Europa. Tres años consecutivos de crecimiento intenso con bajos tipos de interés, probablemente irrepetibles en un futuro próximo, no han servido más que para detener la escalada de la deuda. Cabe preguntarse qué pasará cuando la economía crezca a un ritmo más moderado y el BCE se muestre menos benevolente en sus compras de deuda.

La situación es problemática para el sistema de pensiones, en déficit crónico. Gracias a las nuevas afiliaciones, las cotizaciones sociales se incrementan a buen ritmo pero sin llegar a cubrir los gastos en prestaciones. Este desfase se ha ido tapando con el fondo de reserva, donde se habían acumulado los excedentes del sistema en los años de bonanza. Pero al ritmo actual, el fondo se vaciará en dos meses. Además, el déficit obliga a revalorizar las pensiones un 0,25% por año, menos que la inflación, provocando una pérdida de poder adquisitivo entre los pensionistas.

Tampoco se ha aprovechado la recuperación para avanzar en cuestiones vitales para el futuro del país, como la educación, la calidad del empleo, o la innovación tecnológica y empresarial. Estas reformas impulsarían un crecimiento sostenido e inclusivo, algo que facilitaría la reducción de los desequilibrios presupuestarios.

Las perspectivas son pues positivas para el nuevo año, pero para sostenerlas hace falta un nuevo impulso reformista.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_