La banca se vuelca con el crédito al consumo para mejorar su rentabilidad

Las entidades conceden ahora el mismo volumen de préstamos al consumo que de hipotecas

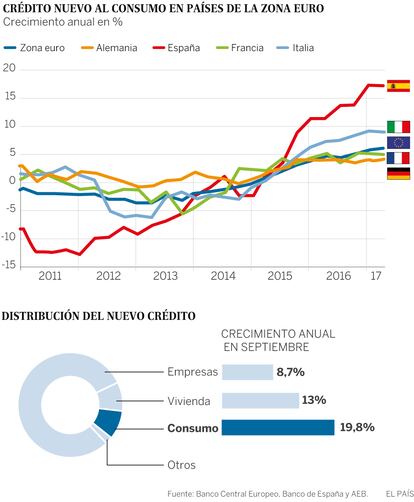

Ante la caída de la rentabilidad del negocio bancario, las entidades en España se han volcado con el crédito al consumo. Mientras que el saldo total hipotecario aún cae un 2,8% en los últimos 12 meses, el de préstamos al consumo crece un 5,1% en el mismo periodo, según datos del Banco de España. Y el volumen de crédito nuevo concedido entre septiembre y septiembre se disparó un 20%. En cantidades concedidas, este crédito ya iguala al otorgado en hipotecas. En su último boletín, el Banco Central Europeo destaca el elevado crecimiento de estos préstamos en España.

Un análisis del BCE sobre el crédito al consumo en la eurozona resalta que en España el volumen de préstamos nuevos aumenta a tasas de doble dígito, muy por encima de la media de la eurozona que ronda incrementos del 5%.

“El crédito al consumo es el único componente de los préstamos al sector privado que en España exhibe una tasa de crecimiento anual positiva”, sostiene la nota. Si bien el eurobanco matiza que los datos españoles hay que contextualizarlos por “el fuerte y prolongado declive que sufrió el crédito durante la crisis”. Allá por los años 2011 y 2012, las caídas del nuevo crédito por este concepto fueron superiores al 10%, mientras que en la zona euro solo retrocedían un 3%.

En general, la institución que preside Mario Draghi subraya que la concesión de estos préstamos ha subido en toda la eurozona de forma “particularmente rápida en los dos últimos años, casi alcanzando el nivel de crecimiento visto antes de la crisis global”. Aunque el supervisor precisa: “No obstante, la contribución que la financiación al consumo hace al total de crecimiento de los créditos permanece moderada y por debajo de los niveles precrisis”. Y señala que ello se debe a que el consumo todavía supone una proporción baja de los créditos.

En España, este crecimiento tan robusto se explica por el renovado impulso vivido en la demanda de coches y bienes de consumo duradero, retomada con fuerza tras los años de recesión en los que se pospusieron las compras.

“Los tipos de interés de los préstamos al consumo también se han reducido durante los últimos tres años, más significativamente en Francia y España”, añade el BCE. Según la patronal Asnef que engloba a las principales financieras, los tipos de interés de esta financiación oscilaron entre el 10% y el 15% con datos de 2015, los últimos disponibles por motivos de competencia.

También ha facilitado esta nueva bonanza dos factores: que se hayan relajado los requisitos y que mejore la solvencia de los prestatarios por los tipos más bajos. “Desde mediados de 2015, los estándares aplicados a los préstamos al consumo han sido más suavizados en España e Italia, donde habían sido endurecidos significativamente tras la crisis financiera y el deterioro de los balances de los bancos y de la capacidad de los hogares para hacer frente al servicio de la deuda”, razona el BCE.

Y sobre todo hay un motivo de fondo: la crisis inmobiliaria y financiera ha provocado que haya menos ventas de inmuebles, se soliciten menos hipotecas y las entidades endurezcan los criterios para brindarlas. Ahora se pide al menos un 20% o un 30% de entrada de la vivienda para que el banco dé la hipoteca. Al mismo tiempo, los créditos hipotecarios ya concedidos se van amortizando a ritmos más rápidos de los que se conceden nuevos. Por todas estas razones, el saldo vivo de hipotecas sigue bajando. Desde máximos se ha desplomado en torno a un 20% y se sitúa en septiembre en los 523.982 millones de euros frente a los 650.473 millones registrados en diciembre de 2011. Una caída que está restando negocio a los bancos. Solo en los últimos doce meses ha disminuido el saldo un 2,8%, según las estadísticas del Banco de España. Y como esta cuenta sigue descendiendo, los bancos se han centrado en el crédito al consumo, sobre todo en el preconcedido al cliente.

Más rentable

“En un entorno de rentabilidades bajas, el crédito al consumo es muy rentable. Tiene unos intereses mucho más altos y una morosidad que con la recuperación se ha controlado”, explica Juan Fernando Robles, profesor de banca en el Centro de Estudios Financieros. Según datos de Asnef, la tasa de morosidad en el crédito al consumo se sitúa en el 2,95% en automoción y el 6,51% en otros bienes de consumo. Esas tasas de mora están por debajo del 8% de media del conjunto del crédito en España, aún muy alta en comparación con los niveles previos a la crisis.

Además, Robles apunta que los bancos pueden colocar estos créditos en el mercado para conseguir más liquidez con la que seguir prestando. ¿Y cómo se hace esto? Pues se agrupan en productos financieros que luego se trocean y venden en el mercado como si fuesen un bono, con una rentabilidad que viene garantizada por esos créditos. Es lo que en la jerga se llama titulizar.

Aunque con unas pérdidas muy sustanciales, los bancos tienen ahora más fácil desprenderse de los créditos que entran en mora vendiéndolos empaquetados en carteras a fondos buitres, muy activos en estos momentos.

La combinación de una moderación en el crédito hipotecario con una apuesta por los préstamos al consumo ha tenido una consecuencia directa: ahora mismo se brinda prácticamente el mismo volumen de crédito para hipotecas que para consumo. Según cifras del Banco de España, en 2016 se prestaron 37.494 millones en hipotecas frente a los 36.396 millones de crédito al consumo incluyendo tarjetas. Los datos contrastan con los de cualquier otro año de la bonanza. Por ejemplo, en 2007 se concedieron 145.298 millones de euros en hipotecas. En cambio, en crédito al consumo se prestaron 55.180 millones, tres veces menos.

Impulso para la demanda doméstica

En opinión del portavoz de la Asociación Española de Banca, José Luis Martínez Campuzano, las cifras de concesión de crédito demuestran que “la banca tiene como prioridad financiar el crecimiento”. De hecho, algunos expertos señalan que estas elevadas tasas de crecimiento del crédito pueden explicar que el consumo doméstico siga creciendo por encima de lo que se esperaba e, incluso, por encima de lo que avanzan las rentas. El otro motivo de este patrón es el descenso del ahorro, que se encuentra en cotas muy bajas. La mejora de las perspectivas y el consiguiente aumento de la confianza motivan este comportamiento. Se trata de una tendencia que se está dando en otros países, en especial en EE UU y Reino Unido.

¿Hay que alarmarse por este inusitado tirón? Los expertos señalan que no es todavía una situación preocupante, pero que hay que vigilar su evolución. “No se puede hablar de ningún modo de burbuja porque estas carteras representan una cantidad pequeña en comparación con el total de crédito que han dado los bancos”, afirma Robles.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.