El ascenso y la pesadilla de Abengoa: la obsesión de poder que llevó a la empresa al abismo

La Audiencia Nacional juzga este lunes a Felipe Benjumea, el presidente de la multinacional de las renovables que se empeñó en crecer sin ampliar capital para no perder control

"Felipe era Dios". El axioma que durante 25 años elevó a los altares al presidente de Abengoa, Felipe Benjumea, es repetido con frecuencia por los directivos de la multinacional andaluza para explicar por qué el buque insignia de las renovables casi se va a pique. La frase demuestra el control absoluto del presidente ejecutivo sobre cualquier hoja que se movía en su firma, pero entre líneas esconde una de las principales razones que motivaron su preconcurso de acreedores en noviembre de 2015: contra la lógica del mercado —sustituida por la voluntad del totémico líder—, Abengoa se resistió durante su expansión a ampliar capital. Quería crecer, crecer y crecer, pero sin que su cúpula cambiara. Quería ampliar horizontes y llegar a 80 países, quería innovar y aplicar la tecnología más puntera a obras faraónicas de ingeniería, quería llevar energía limpia a millones de familias, quería asaltar los mercados y cotizar en el Nasdaq. Y lo logró. Pero su sala de mandos seguía siendo la de una pequeña firma familiar.

Este lunes 16 de octubre Benjumea y su ex número dos, Manuel Sánchez Ortega, se sientan en el banquillo de la Audiencia Nacional junto a tres exconsejeros, pero por las indemnizaciones que cobraron, de 11,4 y 4,4 millones, cuando la quiebra era inminente, no por su cuestionada gestión. Los cinco mandos están acusados de administración desleal y afrontan penas de entre tres y cinco años de cárcel.

Benjumea se dejó la piel para que su criatura se convirtiera en un gigante y en el camino peleó hasta la extenuación para evitar compartir el poder. Y claro, para financiar durante una década su espectacular conquista en los mercados y acometer atrevidos proyectos recurrió a la deuda, que alcanzó la friolera de 26.000 millones. Cuando los directores financieros le imploraban que insuflara dinero sin aumentar el pasivo, se cerraba en banda. "Como accionista familiar, siempre tuvo aversión a diluir el capital. Le costaba renunciar a tener menos capital de algo que vale algo, que tener mucho de nada. Además, tenía miedo de una OPA porque se veía como una perita en dulce", explica uno de sus colaboradores más cercanos. Las normas de obligado cumplimiento de Abengoa dictaban que endeudarse "estaba bien porque te permitía crecer", añade este mando, que exige el anonimato.

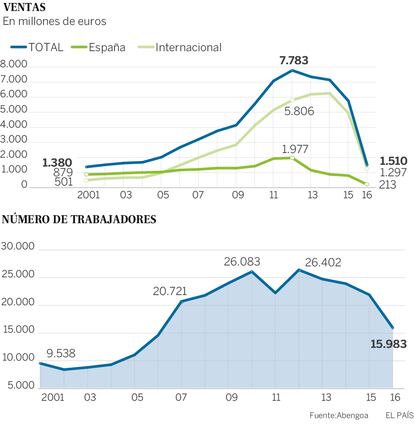

Desde su nacimiento en 1941 hasta su internacionalización, disparada desde 1990, Abengoa aumentó de manera progresiva su ambición para crecer sin freno. También durante la crisis. Mientras en 2010 las grandes del sector presentaban ajustes y pérdidas, la andaluza prosperaba a buen ritmo pero con una pesada mochila de deuda. Y la ampliación de capital seguía siendo tabú. Hasta que cinco años después el esqueleto, sometido a una presión descomunal, no aguantó la desconfianza de las agencias de calificación, los bancos y los bonistas, conscientes de que Abengoa jugaba al límite, y se tambaleó. Llegó la tormenta perfecta y el preconcurso de acreedores. Desde entonces, en estos casi dos años las desinversiones se han sucedido, la deuda ha menguado y la firma se ha replegado y encogido hasta los 16.000 trabajadores, dos tercios de los 24.000 que formaron la plantilla en 2014.

Una decena de ejecutivos y exdirectivos arroja hoy luz para destripar los logros y fallos de gestión de una compañía que ha sido ejemplo de éxito en un sector muy competitivo, con la investigación y la excelencia como banderas. "Fueron dos mil pirañas, no un tiburón, las que nos comieron", reflexiona un alto cargo al evocar los días más críticos de la crisis, salvados por la campana. Antes, al error de gobernanza se le habían sumado unas inversiones fallidas en bioetanol y plantas termosolares perjudicadas por los cambios regulatorios en España y Estados Unidos; la apuesta por Brasil y el colapso de su economía; y la indecisión de los bancos para salvarla de la quiebra, que le hizo perder activos a velocidad de vértigo, entre otros motivos. Un ejemplo clamoroso: la planta de Bioetanol en Rotterdam, que había costado 480 millones, se subastó porque ningún banco quiso poner encima de la mesa 40 millones para una deuda con un acreedor. Y de un plumazo, desapareció como activo.

Con un consejo de administración controlado por miembros de las tres familias que fundaron la compañía, Benjumea siempre tuvo las manos libres para imponer su criterio tras heredar el control del antecesor en la firma, su padre. "Felipe no quería perder poder e impuso su manera de entender el negocio", recuerda el expresidente Antonio Fornieles. A lo largo de los años, su olfato condujo las inversiones y ganó un concurso internacional tras otro para construir plantas de energía, agua, transmisión e infraestructuras. Su misión implicaba contribuir al cambio de modelo energético mundial.

Y sin embargo, su secreto estaba en las tripas y por debajo de todo latía el dinero, que movía como nadie. Él mismo definió la naturaleza del sello Abengoa en varias reuniones de trabajo: "Es una compañía financiera que utiliza la ingeniería como el negocio cotidiano", repetía a sus colaboradores. Con una imaginación desbordante, Benjumea diseñó operaciones con bancos de todo el mundo, sacó acciones A y B (éstas sin poder político) y, pese a las tempestades, utilizó todas las rendijas del sistema para financiarse. "Ninguno le animábamos, pero todos sabíamos que estábamos en una empresa de alto riesgo", explica otro alto cargo. A priori, sin cruzar la línea roja del delito aunque siempre bordeándola.

¿Y nadie avisó de la deriva del buque y controló los riesgos? Pues los auditores, en un principio Price Water House y luego Deloitte, revisaban las cuentas pero solo constataban que cuadraran. Ninguna puso peros a los tremendos riesgos y la volatilidad de la multinacional en mercados, siempre asociada a las nuevas tecnologías y al camino incierto de la innovación de laboratorio. La excusa de los auditores era que el análisis crítico de las cifras que la firma aportaba y su tendencia imparable al déficit de capital, excedía su función. Ninguna mácula desde Deloitte, que declina pronunciarse al respecto.

Abengoa gastó en auditores nada menos que 51 millones en cuatro ejercicios (entre 2011 y 2014), pero dada la complejidad de su estructura societaria, fuentes del sector no ven desorbitada la cifra. Y como grande que cotiza en el Ibex, la Comisión Nacional del Mercado de Valores (CNMV) daba por buenas estas auditorías salvo algunas preguntas adicionales, en un claro ejemplo de detector de alarmas reactivo más que proactivo. En un estudio sobre los balances de Abengoa, el profesor de IESE Pablo Fernández hurga en la herida de los auditores: "¿Cómo se explican algunas auditorías limpias (sin salvedades) en empresas casi quebradas como las cajas de ahorros? No se puede generalizar, pero a la pregunta ‘En tu empresa, qué es más importante, ¿cobrar o decir la verdad?’ realizada recientemente a 20 auditores de diversas empresas, 19 respondieron cobrar y 1 igualmente importante".

Al margen de la obstinación de Benjumea para evitar ampliar capital, el presidente ejecutivo adoptó decisiones muy arriesgadas acompañadas de inversiones monstruosas. Siempre pensando a lo grande. Su gran empresa descansaba sobre pilares como la constancia, la innovación más puntera y el riesgo. Y con este armazón apostó por los biocombustibles, un movimiento cuando menos osado porque dependía del precio del petróleo y el cereal, dos variables volátiles que podían reducir el margen de ganancia de la noche al día. El catedrático y consejero de la firma Daniel Villalba lo vio venir, pero Benjumea y Sánchez Ortega presentaron contrainformes para defender su apuesta porque los indicios apuntaban a que el precio del petróleo iba a subir. No fue así, sino que cayó a un tercio de su valor. "Fue uno de los problemas importantes. Había que defender las plantas de bioetanol a pulmón con préstamos a la matriz, que pedía a los bancos y luego prestaba a cada planta", explica un exdirectivo. “Recomendé vender cuanto antes mejor porque se podía perder mucho dinero”, ilustra Villalba sobre aquel episodio decisivo. Abengoa disponía de 4.300 millones en activos vinculados al bioetanol y 12 plantas repartidas por Europa, EE UU y Brasil. Finalmente, ha vendido la mayoría por unos 300 millones tras varios concursos de acreedores.

Ese capital de nueve ceros incluyó la apuesta por el bioetanol de segunda generación en el que el grupo invirtió mucho esfuerzo —con una planta experimental en Salamanca y otra de desarrollo en Kansas (EE UU)— pero los resultados para desarrollar la hidrólisis enzimática no florecieron a tiempo. La idea de extraer el combustible con la paja y no el grano –que habría anulado la ola de críticas negativas por extraer combustible de la comida de muchos países en desarrollo y por tanto propiciar el hambre- se quedó en pañales.

En paralelo, tras una inversión en numerosas plantas de energía termosolar, el Gobierno de Zapatero inició la senda del cambio regulatorio que Rajoy culminaría para desgracia de las compañías de energías renovables y que solo ahora los tribunales de arbitraje internacionales empiezan a corregir. Fuentes de Abengoa cifran el perjuicio económico por aquella decisión política en 1.500 millones.

Otra apuesta fallida que lastró los resultados de la firma fue la apuesta por Brasil, en el que invirtió el 33% de su capital. Demasiados huevos en la misma cesta, visto ahora con perspectiva. Seis líneas de transmisión en funcionamiento y otras nueve en construcción que hoy están a la venta. “La crisis de Brasil es la puntilla definitiva”, resume un consejero veterano que exige anonimato.

Sobre la expansión internacional, el expresidente José Domínguez Abascal recuerda: "Había que crecer tan deprisa que los ingenieros no eran capaces de seguir lo que marcaba la estructura financiera". Otro directivo reflexiona sobre la huida hacia delante de Benjumea: “Se equivocó y no tuvo suerte, pero eso es un empresario. Uno que convirtió una pequeña filial de Telefónica en una multinacional y había hipotecado sus bienes comprando acciones de la empresa”.

Desde 2012, las reuniones con los inversores era el pan nuestro de cada mes para la multinacional, que explicaba su estructura con pelos y señales en pos de la transparencia, condición ineludible al cotizar en España y Estados Unidos. Tras la salida al mercado del estadounidense Nasdaq, Benjumea realizó su única ampliación de capital, de 500 millones, aunque en realidad la mitad la cubrió Inversión Corporativa –controlada por las familias fundadoras- con lo que se aseguró –una vez más- mantener el control de Abengoa.

En una reunión con inversores de finales de 2014 surgió una pregunta mal resuelta sobre si la deuda de los bonos verdes era achacable a la deuda corporativa. Ante la respuesta positiva, la acción se desplomó. A pesar de que más tarde se recuperaría, ese otoño de hace tres años se inició una cuesta abajo en la que los bancos se plantaron y amenazaron con dejar de prestar dinero. Mientras, la montaña de deuda crecía y crecía...

El principio del fin de Benjumea se desencadenó un año después, en septiembre de 2015, cuando los bancos exigieron su cabeza a cambio de que la compañía sobreviviera. Le ofrecieron un 5% del capital, él reclamó un 20%, pero terminó aceptando porque era eso o nada. La salvación pasaba por una ampliación de capital de 650 millones, que llegó a estar aprobada por los bancos. La clave era evitar la desconfianza —in crescendo— de los mercados, por lo que era necesario actuar con rapidez.

Y en plena revisión de cuentas, el Banco Santander dijo "quietos" porque tenía un inversor de última hora. Gestamp habría aportado músculo financiero y experiencia en ingeniería, pero tras estudiar las cuentas el grupo vasco exigió 1.500 millones, los bancos dijeron 700 como máximo, y la negociación se fue al garete. Cada día que pasaba la compañía perdía valor. "Fue desquiciante. Nos reuníamos con los bancos y mientras ponían caras sonrientes, por la espalda cerraban líneas de crédito con filiales nuestras", relata un alto directivo que negoció con las seis grandes entidades —excepto BBVA— esos días.

A pesar de que el súbito socio se fue como había llegado y los bancos habían asegurado la ampliación de 650 millones, estos se plantaron tras el fiasco de Gestamp. La agonía se volvió a prolongar hasta que el preconcurso se hizo inevitable. Las deudas ahogaron a la firma, que para resistir el acoso de los bajistas y especuladores solo encontró la escapatoria judicial. "Los mismos bancos que aseguraron la ampliación cerraron líneas de crédito para mantener flujos circulatorios en Brasil. Eso fue letal. Además, desde agosto de 2015 los bancos perdieron un año entre dimes y diretes y eso contribuyó a la asfixia financiera", ilustra este negociador que pide el anonimato. Varias razones pesaron para finalmente poner más dinero encima de la mesa: "Demasiado grande para caer", "mantener la reputación de la marca España", "por el interés general", coinciden varios protagonistas de las negociaciones.

Tras una quita del 97% a los acreedores, renovada su cúpula y sin rastro de Benjumea, ahora la firma afronta un futuro incierto, con su prestigio tocado y un equipo que puja por los contratos internacionales más jugosos. El año pasado ejecutó diversas desinversiones –que ascienden a 1.700 millones- y sufrió unas pérdidas récord de 7.629 millones. La deuda, reducida hoy a 5.578 millones según la firma, sigue siendo su talón de Aquiles. La multinacional mantiene un laudo en el arbitraje internacional contra el Gobierno por el cambio regulatorio de las renovables que le supondría un balón de oxígeno de 800 millones. Su objetivo es "volver a los orígenes", define una portavoz de la firma para centrarse en las líneas de energía, agua, transmisión e infraestructuras y servicios. Además, está prevista la venta del 41% de Atlántica Yield por entre 800 y 1.000 millones. Pero los problemas se suceden y ahora debe abonar 100 millones para pagar a unos bonistas que impugnaron el acuerdo de refinanciación y al que un juez ha dado la razón. Fuentes de la empresa minimizan el vértigo de asomarse de nuevo al precipicio y exponen con crudeza: "O los bonistas negocian y se reduce la cifra, o se va a concurso de acreedores y no cobran".

El grupo Abengoa dispuso de 653 sociedades en 80 países, con múltiples campos de acción y continuas operaciones entre sus filiales con precios ajenos al mercado. En otras palabras, las ventas y compras intragrupo se inflaban para beneficiar los balances de una filial y perjudicar a otra, según coinciden varios directivos. "Perdimos la competitividad de un contratista, el pulso del mercado", confía uno de ellos. Con 7.000 millones de facturación y un Ebitda de 1.400 millones en el momento cumbre, la estructura financiera generada era un laberíntico castillo cuyas dependencias apenas conocían un ramillete de personas. Antes de su caída, uno de sus colaboradores preguntó a Benjumea por su infinita estructura de deuda, créditos con más de un centenar de bancos e incesantes movimientos de dinero para cumplir la obsesión del grupo: crecer. Y con desparpajo, le soltó: "Felipe, ¿No tenemos una manera más fácil de ganar dinero?".

Un visionario cuyo olfato patinó

Felipe Benjumea (Sevilla, 1959) es un empresario con infinitas anécdotas y adjetivos variopintos: adicto al trabajo, católico fervoroso, controlador, hiperactivo, despótico, tímido, ascético, incansable. Vivía por y para su empresa, era su vida. Amante del riesgo, apostaba y siempre estaba al filo de la navaja. Se acostumbró a ganar, a pesar de levantar un imperio con una compleja arquitectura financiera que padecía un fuerte apalancamiento. La multinacional carecía de los controles del Gobierno corporativo para anular las decisiones demasiado arriesgadas y sin paracaídas que Benjumea adoptó siguiendo su olfato. “Cuando cree en algo no escucha a nadie”, define un exconsejero. A medida que su poder crecía, disminuía el nivel de debate entre sus directivos subalternos. En la sede central, nadie contradecía sus órdenes porque era negar el credo de la religión imperante.

De su carácter obsesivo y meticuloso habla el hecho de que durante 25 años aprobara cada ascenso en una plantilla de 24.000 trabajadores, por irrelevante que fuera. Obsesionado con el poder, al margen de su familia no existía mundo más allá de Abengoa. “Tenía una imaginación financiera espectacular unida a su abnegado espíritu de trabajo”, resume su sucesor como presidente, José Domínguez Abascal. Benjumea encajaba mal las críticas a sus planes de crecimiento, y a medida que los directores financieros cuestionaban sus decisiones, fueron cayendo. Quiso trasladar a su tropa su obsesión por el trabajo, tildada por parte de la plantilla de “moderna esclavitud en Palmatraz [fusión de Palmas Altas, la sede central del grupo, y la prisión de Alcatraz]”. Cuando algún empleado salía a su hora establecida (17.00) sin horas extra, era penalizado.

Una de sus máximas era “en los sitios hay que estar”, y predicaba con el ejemplo: en su racha de máxima expansión, Benjumea pasaba tres de cada cuatro semanas en el extranjero y solo una en España. Y presumía de austeridad y entrega, mientras comía bocadillos en un ambiente empresarial de élite y contaba a su entorno que dormía 80 noches al año en los vuelos transatlánticos. A su equipo cercano decía que aprovechaba los viajes “para pensar”. “Felipe exigía que el jefe de obra volviera de Brasil para darle explicaciones en persona cinco minutos y que luego regresara. ¿Tú sabes cuánto vale eso?”, inquiere un abogado que llevó pleitos para Abengoa durante años.

Tenía un espíritu de trabajo calvinista y acudía al Vaticano para presenciar canonizaciones. Un hecho define muy bien su fobia al protagonismo: Abengoa pagó cada mes una cantidad fija a un periódico local para evitar que su CEO fuera fotografiado.

Un directivo define su inteligencia: “Era muy bueno con los números y capaz de aprender trabajando 18 horas al día. Un tipo de codos, no rápido. Era el director financiero de facto”. De tanto apostar al límite, en su escalada perdió la confianza de los mercados. En 2007 Benjumea demostró su fe en su transatlántico y adquirió acciones por 15 millones, según fuentes de la firma. “Felipe se la jugó tanto que perdió la confianza y nos retiraron la liquidez. Llegó un punto en que pensó que era Messi, que resuelve todos los partidos. Al final la meteré, pensaba”, confía un directivo.

Ahora está volcado en su nueva aventura para apostar por el hidrógeno desde la compañía H2B2 que fundó en 2016, al frente de la cual está Javier Brey, familiar del presidente del Gobierno, Mariano Rajoy.

Escudero con raíces flamencas

Nieto del famoso cantaor flamenco Manolo Caracol, el número dos y consejero delegado de Abengoa en sus años cumbre, Manuel Sánchez Ortega, escondía su pasado artístico. Por eso sus enemigos le apodaron "el gitano". Al contrario que Benjumea, Sánchez Ortega sí que se gustaba en público, concedía entrevistas para vender la expansión internacional del grupo andaluz, a la que representaba en los mercados frente a los inversores. "A los americanos les parecía que tenía un plus exótico y divertido", señala un exconsejero que reclama anonimato.

Su trabajo era convencer a los inversores de la solvencia de Abengoa. De que a pesar de carecer de tesorería, para los nuevos proyectos el dinero llegaría fresco desde los socios y de la financiación para proyectos. Una y otra vez. Una de sus decisiones más controvertidas fue el patrocinio del Manchester United por 10,5 millones para ubicar publicidad en el campo y convertirse en sponsor del club inglés. Varios directivos se echaron las manos a la cabeza. ¿Qué hacía una compañía de proyectos internacionales de ingeniería vendiéndose a precio de oro en Old Trafford? Ningún miembro del Consejo de Administración le encontró lógica empresarial a la operación, pero Sánchez Ortega logró el visto bueno de Benjumea. Sobre si cruzó o no la frontera del delito fiscal, un directivo a sus órdenes rememora: "Nosotros jugábamos con la pelota en la línea, pero no estaba fuera del campo".

Uno de sus compañeros en la multinacional, defiende: “Era una máquina de trabajar, todo se puede, presionaba muchísimo y tendía a ver más allá. No era un relaciones sociales, era arrollador”. Su poder de seducción y méritos alcanzaron un hito cuando el presidente estadounidense Barack Obama citó a Abengoa en su discurso semanal.

Al igual que Benjumea, Sánchez Ortega era un producto made in Abengoa, formado en la casa y que ascendió poco a poco en la firma. Escudero leal del líder, hasta que un día dejó de serlo. Cuando en 2015 abandonó el barco en su momento más crítico, la razón oficial fue un problema del corazón. Sin embargo, solo meses después fichó por el fondo de inversores estadounidense Black Rock, tenedor de bonos de la compañía. Un movimiento interpretado como una traición al líder. Tanto Benjumea como Sánchez Ortega han declinado ofrecer su opinión para este reportaje.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.