Números rojos que se agigantan

Las comisiones que cobran los bancos por los descubiertos en las cuentas crecen un 45% en la última década

Un descuido, la falta de vigilancia o la ausencia de ingresos son las causas más comunes que conducen a un descubierto bancario. Los temidos números rojos que se producen cuando se realiza una retirada o pago de dinero sin que haya saldo suficiente en la cuenta. Es un dinero que la entidad le está adelantando y lo habitual es tener que pagar intereses y comisiones por ese importe. El problema es que el coste que acarrea esta situación financiera se ha disparado para los clientes.

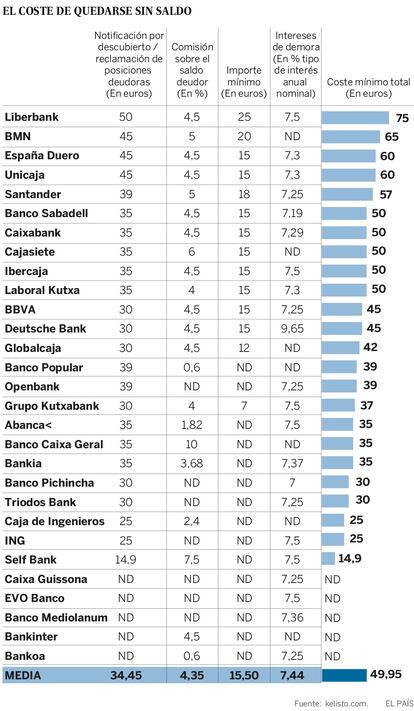

En concreto, el coste mínimo que supone estar en descubierto ha aumentado un 45% en la última década, al pasar de los 34,36 euros que se abonaban de media en 2007 a los 49,95 euros que se pagan en la actualidad, según un reciente análisis de la web de ahorro kelisto.es. “Conviene saber qué costes se aplican y en qué condiciones. También hay que saber si la entidad pagará un recibo domiciliado en el caso de no tener saldo suficiente en la cuenta. Algunas lo hacen, aunque suelen cobrar una comisión alta, pero otras devuelven el recibo sin pagar. En este caso, existiría el peligro de que le corten el suministro de servicios básicos”, advierten el Banco de España (BdE) y la Comisión Nacional de Valores (CNMV) en su web finanzasparatodos.es.

Los números rojos se han convertido en un problema que cada día afecta a más familias. Hace 10 años, solo el 6,1% de los hogares había tenido retrasos en el pago de gastos relacionados con la vivienda, como la hipoteca el alquiler o los recibos del gas o la comunidad. Hoy en día, esa tasa si sitúa en el 9,8%, según la Encuesta de Condiciones de Vida que elabora el Instituto Nacional de Estadística.

La Justicia empieza a rechazar estas cláusulas al considerar que son abusivas

“El problema en muchas de estas familias no está solo en su incapacidad para hacer frente a sus pagos habituales, sino en que el posible agujero que se genere en sus cuentas puede llegar a salirles muy caro”, señala Estefanía González, de Kelisto.es. “En total, los bancos pueden llegar a cobrar hasta tres comisiones cuanto un cliente tiene saldo negativo: la notificación por descubierto, la comisión sobre el saldo deudor y los intereses de demora, aunque estos dos últimos están limitados por ley”, añade González.

En la actualidad, un ahorrador que se encuentre en números rojos tendrá que desembolsar de media un mínimo de 49,95 euros, sea cual sea el saldo negativo de su cuenta, según esta web financiera. Esta cifra es el resultado de sumar dos cargos: la notificación por descubierto —un importe fijo que los bancos cobran por avisar formalmente a sus clientes de la ausencia de dinero en la cuenta, y que actualmente se sitúa en 34,35 euros de media— y la comisión sobre el saldo deudor, un porcentaje que se aplica sobre la mayor cantidad que el consumidor haya tenido en negativo. Esta tasa se sitúa en el 4,35% de media, pero con un mínimo de 15,5 euros.

Intereses de demora

A estos casi 50 euros habría que sumar un tercer gasto: los intereses de demora, un porcentaje que se aplica sobre los llamados “números deudores”, que se calculan multiplicando el saldo negativo por el número de días que se mantenga dicho saldo. Este porcentaje se sitúa en el 7,44% y, según establece la ley, la suma de este costes y de la comisión sobre el saldo deudor nunca debería generar un coste (medido en forma de tasa anual equivalente o TAE) que supere en 2,5 veces el interés legal del dinero.

El coste medio que soporta un ahorrador al quedarse sin saldo se sitúa en 49,9 euros

“Debido a los efectos de la crisis, los bancos están haciendo un gran negocio por un servicio que a ellos les cuesta muy poco ya que la mayoría se limita a rechazar recibos cuando hay un descubierto”, denuncia Rubén Sánchez, portavoz de la asociación de consumidores Facua. “Se trata de un abuso que en muchas ocasiones puede calificarse de usura. La solución pasa por la intervención de las autoridades de protección del consumidor de las comunidades autónomas que son las que tienen capacidad para sancionar este tipo de prácticas”, añade Sánchez.

Los bancos cobran estas comisiones porque sostienen que las gestiones necesarias para recuperar los saldos y su notificación al deudor les generan un coste. Si embargo, el propio BdE ha pedido mesura a las propias entidades. En 2015, como consecuencia de una disputa entre un cliente y su banco (Santander) en el que el primero pedía el reembolso por las comisiones aplicadas a su descubierto, el departamento de Conducta de Mercado y Reclamaciones del supervisor precisó que las entidades deben acreditar que ha realizado de forma efectiva las gestiones ante el cliente y advertía de que este trámite no se justifica con “la simple remisión de una carta generada periódicamente por el ordenador”. El organismo pedía además a los bancos a analizar “caso por caso” si procede realizar la reclamación “bajo el principio de buena fe”, tomando en consideración “las circunstancias particulares de cada impagado y de cada cliente”.

La presión que reciben las entidades por estas comisiones ha aumentado en otro flanco: el judicial. A principios de 2017, la Audiencia Provincial de Vitoria-Gasteiz condenaba a Kutxabank por aplicar una cláusula que aplica una comisión a cargo del cliente por reclamación de números rojos “que resulta contraria a Derecho por ser abusiva y por tanto nula conforme a la normativa de protección de los consumidores y usuarios”.

Al margen de la vía judicial, los ahorradores deben analizar con detalle los gastos que cargan las entidades por los descubiertos ya que hay sustanciales diferencias. La entidad que más cobra es Liberbank, según la comparación realizada por Kelisto.es, con un total de 75 euros como mínimo, un 50,2% más que la media. A continuación se sitúan BMN (65 euros), y EspañaDuero y Unicaja, ambas con 60 euros. Por el contrario, la entidad que menos cobra por este servicio es Self Bank, con 14,9 euros, un 70,2% por debajo de la media del sector. Además, EVO Bank y Caixa Guissona no cobran notificación por descubierto ni comisión sobre el saldo deudor, y solo aplican intereses de demora.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.