Las cicatrices de la crisis aún perduran

Los inversores españoles siguen siendo más conservadores que los de otros países debido a los efectos de la recesión

La última gran crisis financiera, que comenzó hace ya una década, sigue condicionando la forma de invertir de los españoles. Aún les quedan importantes cicatrices al respecto y son más conservadores de "lo normal". Según la última encuesta de la gestora internacional Legg Mason Global Investment Survey, el 75% de los inversores/ahorradores españoles sigue teniendo memoria (en este caso, mala) de lo que sucedió a partir de 2007-2008 y durante años en los mercados financiero, bursátil e inmobiliario. Este rasgo les condiciona en sus decisiones actuales con mucha más fuerza de lo que lo hace en el caso de otros inversores europeos; la crisis pasada es relevante solo para el 20% de los suecos, el 40% de los alemanes o el 50% de los británicos.

Para Javier Mallo, responsable de Legg Mason para España y Portugal, que los españoles utilicen más que otros este espejo retrovisor para decidir dónde colocar sus ahorros tiene que ver "con una cierta falta de visión a medio y largo plazo, es decir, una falta de planificación; tal vez, con una menor todavía experiencia financiera, lo mismo que con una aún insuficiente cultura en este terreno y también con la evolución que han tenido, entre otros, los mercados bursátiles en este tiempo".

Juan O. Navarrete, asesor financiero independiente desde hace años, insiste en la última de las razones que da Mallo como determinante para explicar el caso español. El índice Standard&Poor's 500, recuerda este experto, marcó su nivel más bajo en 2009 en torno a los 670 puntos; en la actualidad está alrededor de los 2.500 puntos: unas ganancias de más de un 300% que borran bastante los malos recuerdos. "En España, el Ibex 35 tocó mínimos en el verano de 2012 al romper a la baja la barrera de los 6.000 puntos; hoy por hoy está en los 10.400 puntos. La ganancia es de algo más del 70% pero... respecto a 2008, cuando este indicador estaba a principios de noviembre cerca de los 16.000 puntos, la pérdida es aún del 35%", señala Navarrete.

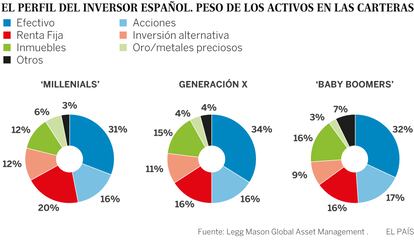

El recuerdo de la crisis no es, en el caso español, además exclusivo (y condicionante) para quienes vivieron y sufrieron esta crisis en su propio patrimonio sino, tal y como señala este estudio, para todos los inversores al margen de su edad. Curiosamente, la generación que con más intensidad se deja influir en este sentido son los llamados millennials, quienes ahora tienen entre 18 y 35 años; casi un 40% de ellos sufre los malos recuerdos, frente al 20% de la Generación X (entre 36 y 52 años) y el 27% de los baby boomers (de 53-71 años).

Rasgo intergeneracional

Si se tiene en cuenta esta "dependencia" de la crisis, se entiende mejor lo conservador del perfil inversor de los españoles. Poco importa la generación de la que se hable: el porcentaje de la cartera que se destina a Bolsa se sitúa en todos los casos entre el 16-17%, un porción pequeña comparada con el dinero en liquidez, que supera en todos los casos el 30%, o la renta fija que llega, en el caso de los millennials, al 20%.

Lo llamativo de este conservadurismo es que no impide que los objetivos de rentabilidad de los inversores españoles sigan siendo altos: los baby boomers, según los datos de la encuesta de Legg Mason, quieren lograr una rentabilidad del 6,45%; los de la Gen X, hasta un 7,83% y los millennials, un 7,39%. Como los rendimientos logrados no son tales se generan importantes huecos de rentabilidad que en el futuro, explica Navarrete, "se irán haciendo mayores si se sigue sin dar algo de entrada al riesgo, si no se recurre a los servicios de los profesionales que aconsejen una adecuada planificación y diversificación de las carteras".

Según los datos de esta encuesta, el 43% de los millennials están dispuestos a asumir un poco más de riesgo en sus carteras frente al 22%-23% de las otras generaciones y, sin embargo, Javier Mallo insiste en que hacerlo sea probablemente la única alternativa a conseguir mantener niveles adecuados de rentabilidad. "Si se tiene en cuenta que para las tres generaciones analizadas la inversión en renta variable internacional es una de las alternativas que ofrece las mejores oportunidades de revalorización cara a los próximos meses, parece imprescindible dar entrada al asesoramiento financiero". La realidad es que tan solo el 38% de los baby boomers está utilizando en la actualidad los servicios de un profesional financiero; lo hacen un 43% de los inversores de la generación X y el 49% de los millennials. A juicio de Mallo, "tal vez sea ésta la razón por la que estos últimos destinen de media un 33% de su cartera a activos internacionales frente al 11% de los baby boomers".

Aitor Jauregui, responsable de desarrollo de negocio de BlackRock, reconoce que el perfil conservador está muy arraigado en España —según su propia encuesta un 47% de los encuestados tenía previsto para este ejercicio aumentar su asignación a efectivo— y que "efectivamente, la educación financiera es uno de los grandes retos a los que se enfrenta la industria de inversión en España". A su juicio, la situación va cambiando y lo hará más en el futuro, entre otras razones, porque "España es ya el país europeo con mayor uso de la tecnología para el seguimiento y control online de sus finanzas, (72%), frente a por ejemplo Reino Unido (57%), Alemania (56%) , Italia (64%) o Francia (53%)".

A este respecto, y según la encuesta de Legg Mason, si bien es cierto que para gestionar sus finanzas personales los inversores recurren cada vez más a las páginas especializadas en finanzas, páginas web, aplicaciones de los intermediarios financieros...t ambién lo es que ellos mismos declaran, al margen de su edad, que su fuente preferida de información sobre ahorro e inversiones sigue siendo hablar con un profesional cara a cara.