Las empresas españolas aumentan su inversión el triple que las de la zona euro

La inversión en bienes de equipo crece a pesar de la reducción de deuda, destaca el Banco de España

La recuperación de la economía española presenta una característica inaudita en la zona euro: mientras que en Europa las empresas invierten poco y no bajan su deuda, en España aumentan la inversión el triple que las europeas al tiempo que además recortan su endeudamiento. Se trata de un círculo virtuoso favorecido por la reforma laboral y los bajos costes financieros. Desde 2012, las compañías españolas han podido aumentar sus márgenes para financiar estas inversiones, tal y como se desprende del informe anual del Banco de España.

En la zona euro planea el fantasma del estancamiento secular, esa teoría que a grandes rasgos dice que la economía crece poco porque no se invierte y el crédito está fundamentalmente dedicado a mantener a empresas zombi que no son productivas. Por más que suba el ahorro en Europa, ese dinero no se dirige hacia la inversión productiva, sino que se dedica a amortizar deuda o ahorrar para la jubilación del baby boom. Y precisamente ese marco intelectual ha justificado las bajas tasas de crecimiento en Europa.

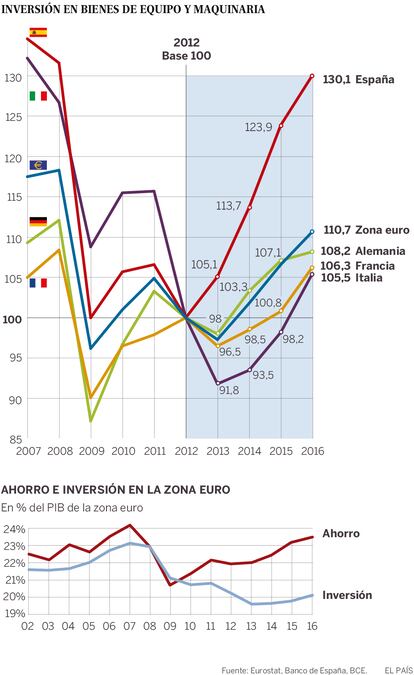

Sin embargo, el último informe anual del Banco de España y los datos de Eurostat confirman que no se detecta ningún rastro de esa suerte de japonización en la economía española. Entre 2012 y 2016, las empresas españolas han elevado en casi 30 puntos la inversión en maquinaria y bienes de equipo, tres veces más que en la media de la zona euro, según datos de Eurostat. Esta rúbrica representa el principal componente de la inversión empresarial y en términos de Producto Interior Bruto se ha disparado desde 2012 en un punto de PIB, esto es, unos 10.000 millones de euros, muy por encima del nimio crecimiento de dos décimas de PIB registrado en la eurozona durante el mismo periodo.

Evidentemente, los números cambian si se tiene en cuenta la inversión en construcción, que permanece unos 50 puntos porcentuales por debajo de 2008 incluyendo la partida pública y la vivienda. Sin embargo, el capítulo de bienes de equipo y maquinaria se encuentra en unas cotas cercanas a 2008 a pesar de todo lo perdido con la crisis. “El notable vigor que ha presentado este agregado constituye un elemento diferencial con respecto a lo observado en otras economías de la zona euro, en las que la recuperación económica está siendo más débil y lenta, lastrada en parte por el escaso dinamismo de la formación bruta de capital fijo”, subraya el informe anual del Banco de España.

Y toda esta recuperación tiene una sorpresa añadida: se ha producido sin crédito. Es decir, a la vez que crece la inversión se ha reducido la deuda y la financiación bancaria. ¿Cómo es posible semejante alquimia? El Banco de España afirma que los ahorros brutos de las empresas han aumentado sustancialmente hasta “valores históricamente elevados”. Esto es, las compañías se han beneficiado de los menores costes salariales, financieros y de materias primas para poder tener mayores márgenes con los que autofinanciarse y reducir deuda. “Las empresas tienen básicamente cuatro costes en su escandallo: el laboral, el fiscal, el financiero y el energético. Se puede criticar que lo hayamos hecho peor o mejor, pero hemos aprobado cuatro reformas que atacan precisamente esos costes”, ha afirmado en reiteradas ocasiones Álvaro Nadal, a la sazón jefe de la oficina económica de Moncloa y ahora ministro de Energía. Si bien esta argumentación no dice que probablemente las mayores bajadas de costes las han proporcionado de largo la política monetaria del BCE y el abaratamiento del petróleo.

En todo caso, se trata de un círculo virtuoso que apoya el robusto crecimiento de la economía y, al cabo, la creación de empleo. Pero que también presenta un reverso negativo: en parte se ha producido por la rebaja de costes laborales. El propio Banco de España señala que estos se han reducido un 11% durante la crisis.

Crédito más prudente

Según consta en el informe, las grandes empresas han aprovechado las compras de bonos del BCE y los bajos tipos para tomar prestado más en los mercados de deuda y menos de la banca. Lo que a su vez permite que los bancos reasignen ese crédito de las grandes a las medianas. En definitiva, las sociedades tiran de recursos propios y del mercado, y ello ha provocado que la financiación bancaria haya caído en España más que en ningún otro lugar de Europa.

Además, el crédito de las entidades tiende “a dirigirse hacia empresas que presentan una situación económica más favorable y son más productivas”, sostiene. O lo que es lo mismo, según la evidencia recogida por el supervisor, existen señales de que los bancos están discriminando mucho más que en la burbuja y, a la hora de prestar, ahora atienden más a los fundamentos de las empresas.

En el fondo, se observa un comportamiento muy heterogéneo de las empresas, pero que básicamente se puede resumir en dos grandes grupos: uno con sociedades cuya deuda no baja pero que invierten mucho. Otro que se está desendeudando y, por tanto, no invierte. Entre estos dos grupos el efecto neto resultante es ese círculo virtuoso de desapalancamiento y más inversiones.

Cosa distinta es saber qué recorrido tienen estas dinámicas. Una parte puede achacarse a la obsolescencia de la maquinaria tras años sin inversión. Factores temporales como los bajos tipos de interés, la incertidumbre regulatoria o los niveles de capital más exigentes pueden haber influido en este proceso. Aunque también se aprecian elementos más permanentes como el nuevo marco regulatorio de la banca o las ganancias en competitividad y exportaciones, que obligan a invertir más. Entre las notas positivas, el organismo también apunta que hasta 2015 toda la financiación se cubrió con recursos generados internamente. Nada de tener que recurrir al exterior para poder financiarse, hecho que solía ocurrir en otros periodos de recuperación y que alimentaba los desequilibrios financieros.

La atonía inversora europea

Un cóctel de factores explica la atonía de la inversión europea. Entre ellos destaca el exceso de endeudamiento. Por ejemplo, se señalan las perspectivas demográficas: si la población encoge, hará falta menos inversión. O el envejecimiento de la población: con muchos a punto de jubilarse, se ahorra en productos financieros que se pueden retirar rápido, y no en inversiones productivas a largo. La incertidumbre y la falta de inflación también desaniman la inversión para cubrirse de la pérdida de valor del dinero. La competencia global presiona sobre los costes laborales y, por tanto, sobre la demanda, desincentivando la inversión. Y las nuevas tecnologías brindan más servicios por los que se paga menos. No se consiguen capitalizar y eso dificulta la inversión. Algunos economistas hablan del excesivo peso del sector público y la falta de reformas en los mercados laborales y de productos para mejorar el crecimiento y, por ende, la inversión. Aún así, el BCE se muestra más optimista y percibe en su ultimo boletín un cierto repunte de la inversión en la zona euro.

“Una parte de la menor inversión en Europa se debe a que Alemania invierte mucho fuera. Es un exportador neto de capitales. Pero esto parece normal, porque en una economía cuya población envejece y goza de pleno empleo tiene sentido diversificar fuera en busca de rentabilidades. Lo ideal sería que Alemania invierta más en el sur de Europa y eso genere aquí empleo”, afirma el economista de BBVA, Rafael Doménech.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.