Los ‘tiburones’ acechan a la Bolsa española

El colapso del Banco Popular ha vuelto a poner en la diana a las ventas en corto. Los accionistas y las empresas piden mayor transparencia en el préstamo de títulos

En 1949 la gente necesitaba certezas, puertos seguros a los que aferrarse. Un bucle negro empezaba a cerrarse. Atrás quedaban la Gran Depresión y la II Guerra Mundial. Había que mirar hacia delante. Con ese espíritu, la revista Fortune encargó al sociólogo Alfred W. Jones una investigación para intentar predecir el comportamiento del mercado de valores. Como parte de su estudio, Jones decidió combinar en un mismo fondo posiciones largas y cortas, es decir, apostar a un tiempo por la subida de la Bolsa y por su bajada. Nacía así un nuevo vehículo de inversión: los hedge funds.

Con el paso del tiempo, estos fondos de alto riesgo se han ganado una muy mala reputación. Operaciones como la de George Soros para sacar a la libra del Sistema Monetario Internacional, el colapso del megafondo LTCM en 1998 —que exigió que la Reserva Federal saliera a su rescate— o su papel para exacerbar los efectos de la crisis a partir de 2008 les han hecho merecedores del cartel de enfants terribles del parqué. El espíritu inicial de los hedge funds, es decir, buscar la cobertura de las carteras para aislarlas de los vaivenes de la Bolsa, se ha desperdigado en múltiples estrategias, algunas de un perfil altamente especulativo. Entre ellas se encuentran las apuestas bajistas. En 2011 hubo una acción coordinada en Europa para prohibir temporalmente su operativa. Estaban en juego los cimientos del euro. Seis años después, los bajistas vuelven a la palestra. Su presencia en el capital del Banco Popular aceleró la caída en Bolsa. Tras el colapso de la entidad próxima al Opus Dei, la siguiente ficha en la serpiente diabólica del dominó era Liberbank, hasta que la Comisión Nacional del Mercado de Valores (CNMV) salió al quite esta semana impidiendo durante un mes este tipo de operativa sobre las acciones de la entidad.

Pero ¿en qué consisten las ventas en corto? “En el mercado hay diferentes formas de apostar por la caída de un activo. Puedes usar productos como los swaps, los CFD o mediante futuros, pero la forma más sencilla y habitual es pidiendo prestadas acciones durante un plazo determinado y pagando un tipo de interés”, explica Juan Ignacio Crespo, un veterano profesional del mercado que ahora asesora al fondo Multiciclos Global de Renta 4. “Una vez que ese inversor tiene los títulos, los vende con la esperanza de recomprarlos más baratos pasado un tiempo, devolvérselos a su dueño y apuntarse, en el caso de que exista, la plusvalía. Esta estrategia tiene su lado bueno, ya que permite ganar dinero en un mercado bajista, pero también tiene importantes efectos negativos, ya que deja muchos damnificados por el camino y aumenta la volatilidad de las cotizaciones”, añade Crespo.

La clave está en los bancos custodios. Son ellos los que prestan las acciones a los 'hedge funds'

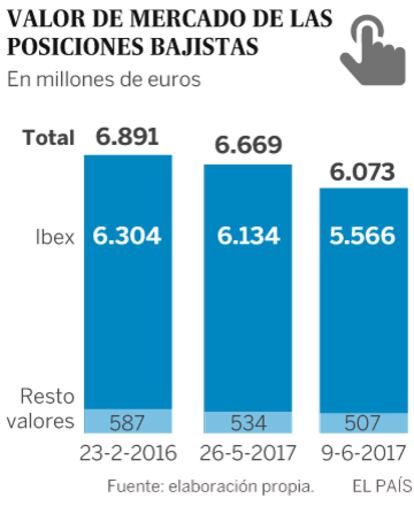

En el mercado español hay en estos momentos ventas en corto por valor de 6.073 millones de euros, según los últimos datos facilitados por el supervisor bursátil. Un total de 64 valores sufren el ataque de los bajistas. Las compañías de mayor tamaño, es decir, aquellas que forman parte del Ibex 35, son las favoritas de los fondos para desarrollar esta estrategia, aunque también tienen posiciones significativas en algunas cotizadas medianas. Los fondos buscan empresas donde sea fácil encontrar títulos a préstamo. Otro requisito que demandan es que el valor sea lo suficientemente líquido, es decir, que todos los días el volumen de contratación sea alto para deshacer rápidamente la inversión en caso de que la cotización repunte. Por último, vigilan que el precio del préstamo no termine comiéndose la posible plusvalía. “Lo normal es que el prestamista le cobre 50 puntos básicos en tasa anualizada por los títulos, pero en momentos de estrés del mercado o en valores muy codiciados el tipo de interés se puede disparar a 150 o 200 puntos”, explica el responsable de la mesa de tesorería de una entidad que intermedia en estas operaciones.

Los inversores que usan las ventas en corto huyen del cartel de especuladores. “Previamente a tomar posiciones bajistas en un valor hacemos un análisis fundamental para justificar nuestra decisión. Tratamos de anticiparnos al mercado en empresas en las que detectamos problemas o que están sobrevaloradas. También usamos esta estrategia en lo que llamamos posiciones relativas, es decir, nos gusta un sector, pero pensamos que no todos los valores del mismo deben cotizar igual: nos ponemos largos en los que más nos gustan y cortos en los que menos”, explica Jorge Nuño, gestor de Fidentiis.

Opacidad

Los pequeños inversores, en cambio, sí que ven un claro objetivo especulativo en estas maniobras y exigen que los reguladores tomen cartas en el asunto para dar luz a una estrategia que califican de opaca. “Apoyamos la decisión de la CNMV de prohibir los bajistas en Liberbank, aunque nos hubiera gustado también esa protección en el caso del Popular. Las posiciones cortas son legales, e incluso tienen aspectos positivos cuando se hacen bien, ya que aportan liquidez al mercado y dan cobertura a las carteras, pero consideramos que hay que abrir un debate sobre su falta de transparencia”, denuncia Ignacio Aragón, socio de Cremades & Calvo-Sotelo y miembro de la junta directiva de la Asociación Española de Accionistas Minoritarios de Empresas Cotizadas (Aemec).

Esta opinión es compartida por Emisores Españoles, asociación formada por 41 compañías cotizadas y que representa el 70% del valor del mercado. “La venta en corto es una operativa comúnmente aceptada en el mercado, que produce ciertos beneficios, como son la provisión de liquidez o la mitigación de burbujas alcistas. Sin embargo, también entraña ciertos riesgos que no pueden obviarse, tales como la generación de tendencias o la inflación de saldos. Nos parece oportuno avanzar en la transparencia de estas operaciones, además de establecer un régimen uniforme en materia de préstamo de títulos”, explican. Desde Emisores señalan además que estas prácticas suponen un riesgo en la cotización de las compañías en caso de incertidumbre, informaciones contradictorias o alguna situación de estrés o pánico. “Por tanto, deben estar sujetas a especial vigilancia por parte de los supervisores”, añaden fuentes de esta asociación.

Zarpazos que llegan desde Mayfair o Manhattan

¿Quiénes son esos inversores que buscan debilidades en las empresas para beneficiarse de ellas? Pues se trata fundamentalmente de gestoras anglosajonas cuyas oficinas están en el coqueto barrio londinense de Mayfair, en el corazón de Manhattan en Nueva York o en los distritos financieros de Chicago y Boston. “Cuando hacemos un road show ya sabemos por sus preguntas quién nos busca las vueltas para ponerse corto”, reconoce el veterano director financiero de una empresa española cotizada que ha participado en numerosas giras para captar inversores.

Uno de los hedge funds más activos en el mercado español es Marshall Wace. Esta gestora de inversión alternativa con sede en Londres tiene apuestas bajistas en Dia (3,51% del capital), OHL (2,3%) y Sacyr (0,7%), entre otras compañías. Fundada por Paul Marshall e Ian Wace en 1997, con oficinas en Londres, Nueva York y Hong Kong y 240 empleados, Marshall Wace tiene una alianza con el gigante mundial del capital riesgo KKR, quien en 2015 tomó el 25% de sus acciones.

También es relevante la presencia de AQR Capital en el mercado español. Esta gestora estadounidense, fundada en 1998 por antiguos ejecutivos de Goldman Sachs, tiene cortos en Cellnex (4,02%), Bankia (0,7%) o Ferrovial (0,58%). Entre sus clientes, a los que promete en su web “aislarles del ruido del mercado”, se encuentran fondos de pensiones, fundaciones y fondos soberanos.

Otro peso pesado de los fondos de alto riesgo, Lansdowne Partners, también tiene intereses en el mercado continuo. Es uno de los hedge más antiguos de la City londinense y maneja activos próximos a los 20.000 millones de euros. Su principal apuesta en España es Amadeus, donde tienen un 1,7% del capital con la idea de que la cotización de la central de reservas aéreas caiga a plomo.

Pero no solo los fondos de cobertura puros tienen apuestas bajistas. También las gestoras más convencionales usan esta estrategia. BlackRock, el mayor trasatlántico del mercado con activos bajo gestión de más de cinco billones de euros, posee una división donde tiene cortos en numerosas compañía españolas: Dia (1,12%), OHL (0,5%), Sacyr (0,61%) o Talgo (0,5%). Incluso los fondos de pensiones como el canadiense, que se caracterizan por una estrategia conservadora, tienen cortos.

Durante 2010 y 2011, los hedge funds olieron sangre en las debilidades del sector financiero europeo. Sus apuestas bajistas sobre los bancos sembraron miedo, y el mercado, que no funciona a través de compartimentos estancos, trasladó ese pánico vendedor a la deuda soberana, disparando con ello las primas de riesgo de los países de la periferia europea. Las lecciones que dejó esta dinámica llevaron al supervisor de valores europeo (ESMA, según sus siglas en inglés) a tomar una serie de medidas contra los bajistas en 2012. En primer lugar se prohibió la venta a corto en descubierto o naked short selling. Esta operativa consiste en vender acciones sin haberlas pedido prestadas previamente (jugando con los plazos que hay de liquidación y compensación de las acciones), y aunque en España no se permitía, sí era legal en otros mercados (de hecho, en EE UU se sigue haciendo). Además, ESMA decidió que toda posición corta superior al 0,5% del capital y sus posteriores modificaciones deben comunicarse de forma individualizada a los supervisores. Además, estos, con una periodicidad quincenal, tienen que informar al mercado del peso agregado que tienen en cada valor los bajistas que superen el 0,2%. Por último, el supervisor europeo facilitó a los países miembros la capacidad de intervenir “en circunstancias excepcionales”, como ahora ha hecho la CNMV en Liberbank.

“Está bien que se sepa quién se pone corto en un valor, pero no estaría de más bajar el umbral a partir del cual hay que comunicar los datos. Con el 0,1% del capital puede haber muchos fondos que ahora no se conocen. Además, sería fundamental para la transparencia que también se obligase a desvelar la identidad de los que prestan las acciones”, propone Ignacio Aragón. En relación con la fiabilidad del registro de bajistas, en el mercado sorprendía esta semana que en la última actualización del mismo, las ventas en corto en el Popular hubieran disminuido a pesar del desplome que sufrió el valor los días previos a su fin como empresa cotizada. También es significativo que, según este registro, los cortos en Liberbank no hayan aumentado nada en relación con la comunicación previa (26 de mayo).

“Otro punto interesante es saber cuáles son las relaciones que hay entre los bajistas y otros agentes del mercado como los bancos de inversión. Una recomendación negativa sobre un valor de una gran casa de análisis puede hacer que los hedge funds ganen mucho dinero. También habría que vigilar a aquellos operadores que pueden beneficiarse de la bajada en Bolsa de una compañía porque tienen información privilegiada”, agrega el directivo de Aemec.

En determinados entornos de mercado o en empresas concretas que atraviesan dificultades, un reducido número de fondos son capaces de provocar bruscas caídas de las cotizaciones generando el pánico entre el resto de inversores. Pero como ocurre con el tango, este baile especulativo es cosa de dos. Sin alguien que preste los títulos, la música no suena. Es una práctica poco habitual que sean los inversores (grandes o pequeños) los que cedan sus acciones a título personal. “Cuando intermedio para que un cliente alquile sus acciones me cuesta que lo entiendan. ‘¿Cómo voy a prestar mis títulos para que caiga una compañía de la que soy accionista?’, dicen. Con esta respuesta evidencian que no saben nada acerca de cómo funcionan las cosas. Un valor no cae por los cortos, sino porque tiene problemas. Si acaso, los bajistas van a acelerar el desenlace”, narra el trader de un prime broker. Esta sensación de no querer pegarse un tiro en el pie por parte de los inversores no impide que al final los hedge funds encuentren títulos en alquiler. ¿Quién se los presta? Lo más habitual es que sean los bancos depositarios, es decir, las entidades que custodian las acciones.

‘Modus operandi’

Es una práctica habitual que, a cambio de no pagar tasas de custodia, los grandes fondos de pensiones o de inversión accedan a que los depositarios alquilen sus acciones. “Este consentimiento debe ser expreso en el caso de los inversores institucionales y, si se trata de minoritarios, tiene que figurar por escrito en un documento firmado”. Este cortafuegos teórico contra abusos que describen desde la CNMV, en la práctica podría tener algunas grietas. “A veces la cadena de custodia se pierde. Pongamos por ejemplo un gran fondo soberano. Tiene inversiones en todo el mundo y lo normal es que trabaje con un custodio global que a su vez trabaja con numerosos depositarios locales en cada mercado. Con semejante tela de araña es imposible saber si se pide permiso o no a los dueños de las acciones para prestarlas”, reconoce una fuente del mercado.

El papel de los grandes custodios internacionales como State Street o Bank of New York Mellon es todavía más importante en mercados como el español, donde los inversores foráneos tienen una influencia enorme. Los extranjeros son dueños del 43,5% de las acciones de la Bolsa y su impacto en el volumen de negociación se acerca al 90% del total, según los datos de Bolsas y Mercados Españoles (BME).

“Las entidades que actúan como depositarios de los valores son las que en la práctica prestan dichos títulos. A veces los clientes no son conscientes de la finalidad de los préstamos, y tampoco sé si están completamente al tanto de que sus títulos han sido prestados. La entidad depositaria, además, suele recibir el tipo de interés que los hedge funds u otros agentes pagan por el riesgo asumido de prestar títulos”, apunta Carlos Sáez, responsable en España de Georgeson. Esta firma es lo que se conoce en la jerga financiera como un proxy solicitor y ayuda a las compañías cotizadas a identificar a sus accionistas en las juntas de accionistas o cuando se produce una operación corporativa. “Existen algunas compañías que dicen haber detectado indicios de que sus títulos se prestan en cadena. Es lo que se conoce como représtamo de títulos. Esta práctica introduce un riesgo adicional ante los posibles efectos que tendría la no reposición de las acciones por alguno de los prestatarios. La operativa de préstamo en cadena se asemeja a una estructura piramidal de imposible control”, advierte Carlos Sáez.

Siempre que se prohíben las posiciones cortas, en el mercado surgen defensores y detractores de la medida. Pero incluso entre aquellos que se benefician de esta operativa se puede llegar a entender que el supervisor tome medidas excepcionales en situaciones de crisis, como ha ocurrido con Liberbank. “No hay que subestimar el componente psicológico del mercado. En momentos de pánico, nadie se para a pensar si lo que hace tiene sentido. Está bien contar con esta herramienta para tranquilizar a los inversores y que les permita tomar decisiones con un poco de distancia. Pero esto también ocurre a la inversa. Cuando un valor se calienta, la euforia lleva a los inversores, pensando que va a seguir subiendo, a endeudarse para comprar más títulos. Cuando surgen estos dos extremos, el mercado se encarga de poner las cosas en su sitio”, indica Jorge Nuño.

En el mundo financiero, cualquier medida extraordinaria tiene contraindicaciones y provoca efectos secundarios que hay que conocer. Julio Segura, expresidente de la CNMV, presentó en mayo de 2012 el Informe anual sobre los mercados de valores correspondiente al ejercicio 2011, año en el que, de forma coordinada con otros supervisores, se suspendió la operativa a corto sobre valores financieros. Este documento incluía un capítulo en el que analizaban las consecuencias de esta decisión. En él se explica que el veto tuvo un “efecto estabilizador” en los bancos de tamaño medio que no se detecta en el caso de los grandes bancos. “Este efecto se refleja no solo en los indicadores de riesgo de crédito, sino también en la volatilidad de los precios de las acciones de estas compañías, que se redujo significativamente tras la prohibición”.

Sin embargo, el bálsamo que supuso el veto a los cortos en los bancos “perdió intensidad unos días después de su aplicación”. Además, el supervisor bursátil reconoce en su informe anual de 2011 que la restricción a los bajistas vino de la mano de “un descenso significativo y persistente de la liquidez” de las acciones afectadas. Por este motivo, la reflexión final de la CNMV sobre esta experiencia es bastante concluyente: “Una medida extraordinaria como esta solo está justificada si se introduce de manera temporal y en circunstancias muy extremas, con riesgos significativos para la estabilidad del sistema financiero en su conjunto”.

En este momento no son los bancos las principales presas de los bajistas. Sus víctimas operan en un amplio rango de sectores. Dia es el valor que mayor presión a la baja soporta. Tiene un 23,89% de su capital vendido en corto, una de las cifras más altas de toda Europa. Muchos hedge funds han ganado bastante en el sector de distribución con acciones de Tesco, Carrefour o Mark & Spencer y buscan repetir la jugada con Dia. También destaca la situación de Técnicas Reunidas. El grupo de ingeniería, cuyo negocio está muy vinculado al precio del crudo y a la demanda de plantas industriales por los países productores, tiene un 10,63% de las acciones. La tercera cotizada en este ranking es OHL. La compañía controlada por la familia Villar Mir, que está en plena reestructuración y que se ha visto salpicada por varios casos de corrupción, tiene el 8,42% de sus títulos prestados en corto.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.