El crédito, un arma de doble filo

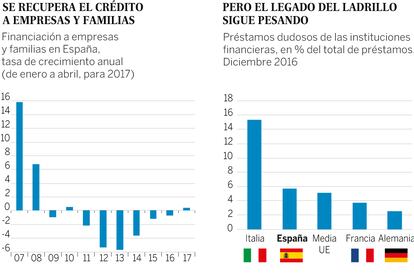

Los bancos han abierto el grifo del crédito a empresas y familias. Desde el inicio del año, el volumen total de préstamos ha aumentado en 6.000 millones de euros, es decir un 0,5% anual. Aunque modesta en su cuantía, esta evolución representa un cambio significativo de tendencia. En efecto, se revierte el proceso de contracción del crédito que venía produciéndose, casi sin interrupción, desde el estallido de la burbuja inmobiliaria.

Es crucial que fluya el crédito para sostener la inversión, las exportaciones y la actividad económica. Durante los dos últimos años, los nuevos préstamos venían creciendo con intensidad, lo que en buena medida explica la recuperación económica. Sin embargo, muchas entidades decidieron no renovar los antiguos créditos, ya sea porque los consideraban de dudoso valor o debido a que los préstamos agotaban su plazo natural. Poco a poco las nuevas contrataciones han ido ganando peso sobre aquellas que vencían.

No obstante, la calidad de los préstamos es aun más importante que su volumen. Durante los años 2005-2007, en plena euforia alcista, el volumen de crédito se duplicó. Esto es, aumentó en torno a un billón de euros, lo que equivale a un año de riqueza nacional, algo sin precedentes en la historia económica reciente. Sin embargo, esos préstamos alimentaron la burbuja y no sirvieron para mejorar la capacidad productiva del país. Prueba de ello es que la productividad se ha estancado.

Índice de producción industrial

El IPI, corregido de efectos estacionales y de calendario, aumentó en abril un 0,1% con respecto a marzo, y un 0,7% con respecto a un año antes. Esta evolución moderada contrasta con otros indicadores de actividad, que apuntan a una aceleración del crecimiento económico. Así pues, los índices de confianza en la industria y de cartera de pedidos anuncian una actividad elevada. Los ciclos de producción en el sector del automóvil, de gran peso en la industria, podrían contribuir a explicar la discrepancia entre actividad registrada y perspectivas de crecimiento. Según ANFAC, el lanzamiento de nuevos modelos va a reactivar la producción en los próximos meses.

Para que el crédito sea de calidad, es decir evolucione de forma útil para la economía y la sociedad, es esencial prevenir excesos en la toma de riesgo por parte de las instituciones financieras. Sin duda, el riesgo es algo inherente a la actividad del banquero, que trasforma depósitos a corto plazo en préstamos a largo plazo. Por definición, además, nadie puede garantizar por completo la devolución del crédito. Aún así, ese riesgo sí que se puede contener.

Primero, las entidades deben disponer de un colchón de capital que les permita asumir las consecuencias de sus inversiones, en la medida de lo posible, y a la vez hacer frente a las necesidades de liquidez. En este ámbito, la normativa española se ha endurecido sustancialmente, en línea con las recomendaciones internacionales. Además, los balances se han saneado, con el apoyo del Estado y del contribuyente, y mediante procesos de reestructuración que han provocado la desaparición de entidades insolventes.

Lo demuestra la caída de Popular, intervenido esta semana. En contra de lo que se anticipaba, este saneamiento no había tocado su fin. El volumen de créditos irrecuperables, consecuencia de la crisis del ladrillo, era mayor de lo esperado, lo que ha acabado por generar la desconfianza entre los accionistas y una fuga de depósitos hacia otras entidades.

En segundo lugar, la sostenibilidad de la actividad crediticia requiere de un seguimiento estricto de la calidad de la cartera de préstamos. El caso de Popular es sintomático de que los controles no han funcionado adecuadamente. La Autoridad Bancaria Europea, que es la institución encargada de realizar los test de estrés, concluyó en julio pasado que “los resultados en la prueba de las entidades españolas muestran un grado de resistencia apreciable, superando con holgura los requerimientos de capital utilizados como referencia en pruebas de resistencia anteriores”. Las conclusiones de la ABE se basan en un análisis pormenorizado de las seis principales entidades españolas, incluido Popular.

El lado positivo de la crisis de Popular es que su resolución se ha realizado de forma transparente, en cooperación con las instituciones europeas y sin aportación alguna del contribuyente. Algo que contrasta con la crisis prolongada —y costosa para el erario público— del sector financiero italiano.

En suma, la reactivación del crédito es una buena noticia para la economía española. Pero la crisis de Popular muestra que algo falla en la supervisión, tanto a nivel nacional como europeo. El seguimiento cualitativo de la actividad crediticia debe mejorar. Como mínimo, se necesita una reformulación de los test de estrés de las entidades o su sustitución por otro mecanismo que genere confianza.

Raymond Torres, Director de coyuntura de Funcas, @RaymondTorres_

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.