Por qué los test de estrés no anticiparon la grave crisis del Popular

El banco ha pasado cuatro pruebas desde 2011 sin que saltaran las alarmas de los supervisores, pese a ser siempre el líder en riesgo inmobiliario

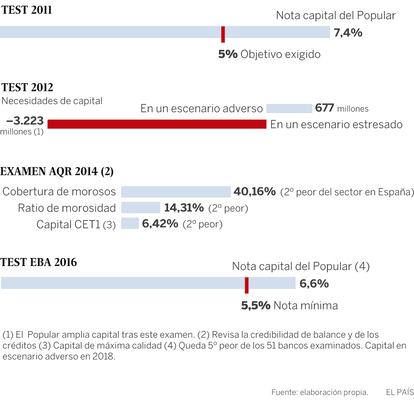

Entre 2011 y 2016, el Banco Popular solo suspendió uno de los cuatro exámenes de solvencia a los que le han sometido el Banco Central Europeo (BCE), la Autoridad Bancaria Europea (EBA) y el Banco de España. Y aquel fallo, en las pruebas realizadas por Oliver Wyman en septiembre de 2012, lo subsanó a continuación con una ampliación de capital (ruinosa para los que acudieron) de 2.500 millones. Así ganó tiempo, aunque no arregló su situación de fondo.

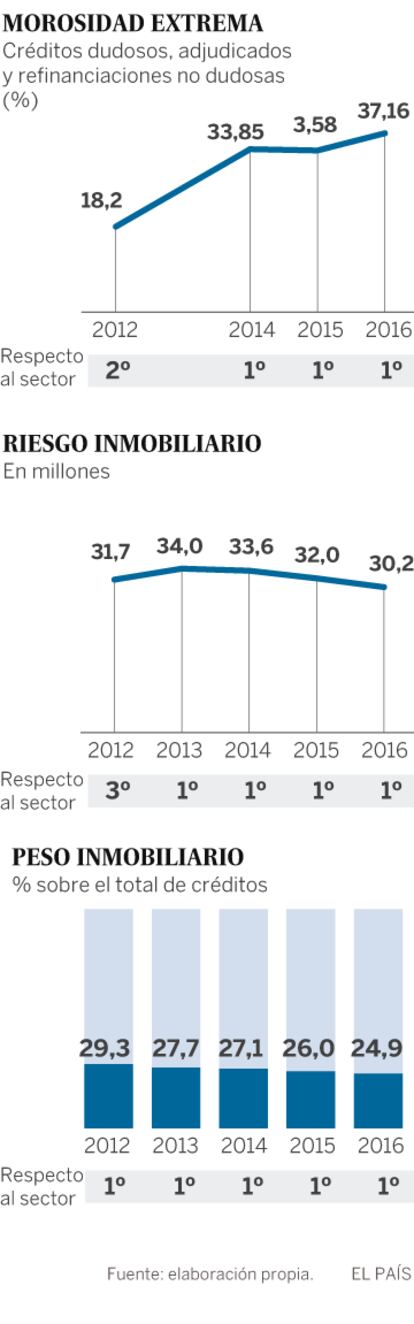

No es la primera vez que una entidad aprobada por los test luego tiene problemas. Sin embargo, el Popular es el único caso (hasta ahora) que ha sobrevivido a todos los filtros para después buscar una venta acelerada. La situación es más sangrante porque todavía no ha pasado ni un año del examen realizado por la EBA a la banca europea: el Popular superó el peor escenario macroeconómico con un capital del 6,6%, frente al 5,5% exigido. Hoy, pese a la mejora de la economía y del mercado inmobiliario, su capital de máxima calidad sigue bajo mínimos, algo que le impide realizar las provisiones por morosidad que necesita el banco. Y su morosidad extrema inmobiliaria sigue elevándose hasta el 37% en diciembre de 2016.

Es verdad que la nota del Popular fue ajustada: ocupó el quinto peor puesto de los 51 bancos examinados. Sin embargo, otra nueva ampliación de capital disipó, aparentemente, las dudas de los inversores y volvió a ganar tiempo.

La caída del Popular ha colocado en una difícil situación a los supervisores. Oficialmente, el BCE no hace comentarios porque no habla de bancos concretos. Pero conocen muy bien al Popular. Algunos directivos bancarios recuerdan que Margarita Delgado, actual directora general adjunta del Mecanismo Único de Supervisión, dependiente del BCE, fue coordinadora ejecutiva del departamento de inspección que se ocupaba del Popular de 2011 a 2013. Tradicionalmente, los supervisores se han defendido en casos similares diciendo que los test de estrés son exámenes genéricos e iguales para todos donde se analiza la resistencia de un banco a situaciones hipotéticas y el resultado solo refleja su situación en un momento concreto. A partir de ahí, los gestores son los responsables de lo que le pasa al banco.

No obstante, los datos del Popular (ver gráfico) reflejan que ha sido el banco con la mayor morosidad y riesgo inmobiliario desde 2012, una pista evidente. A la vez, en 2012 apareció como la entidad con más bajas coberturas sobre el crédito, con un 38,1%, por debajo de excajas de ahorros como BMN, Ceiss o Novagalicia Banco.

"Resta credibilidad a la prueba"

Ángel Bergés, socio de AFI, considera que es caso del Popular demuestra que los test “no identificaron con finura los problema de la entidad, aunque, en general, el resultado de la prueba con los otros bancos no ha sido malo”. Fernando de la Mora, director general de Alvarez & Marsal, consultora financiera especializada, mantiene la validez de las pruebas de estrés. No obstante, considera que el hecho de que en Europa (a diferencia de Estados Unidos y el Reino Unido) se hagan cada dos años y no anualmente, "puede hacer que los negocios de los bancos se alteren en ese tiempo de forma sustancial", algo que puede provocar disrupciones con los resultados obtenidos con el paso del tiempo.

Joaquín Maudos, catedrático de Economía y director adjunto del Ivie, añade: “Cuando un banco que ha aprobado un test de estrés tiene problemas, eso resta credibilidad a las pruebas. La experiencia demuestra que por muy duro que sean estas pruebas, nunca van a evitar que haya sorpresas desagradables. Por eso es tan importante que la supervisión sea exigente”.

En un sentido parecido, Íñigo Vega, experto bancario de Nau-Securities, apunta que “estos exámenes se basan en criterios demasiado generales, pero cada banco tiene sus problemas muy específicos difíciles de diagnosticar desde fuera” Y admite que la última prueba de 2016 se hizo con datos de 2015, y el Popular “empeoró con rapidez en aquellas fechas ya que entre diciembre del 2015 y marzo de 2017 entraron 7.500 millones de activos problemáticos en balance de la entidad, con una baja cobertura”. Un ex alto cargo del supervisor apunta que “el Popular siempre estuvo en el filo de la navaja, pero la característica de su potente accionariado, relacionado con el Opus Dei, hizo pensar que nunca lo dejarían caer”.

La difícil situación del Popular socava el discurso del ministro de Economía, Luis de Guindos, que ha defendido que la crisis financiera se debe a la injerencia política en la gestión de las cajas de ahorros. También afea la posición de la patronal bancaria AEB, que siempre ha negado que hubiera “crisis de bancos, sino crisis de cajas”. Al mismo tiempo, esta situación quitará presión a las antiguas cajas, que han cargado con la culpa de ser las culpables de todos los problemas financieros.

Esta semana pasada, Aristóbulo de Juan, ex director general del Banco de España, declaró que “la tolerancia del supervisor con un banco que empeora año a año es suicida”. De Juan, que ha presentado su libro De buenos banqueros a malos banqueros (Marcial Pons, 2017) no se refería a ninguna entidad, pero muchos han visto un diagnóstico de lo ocurrido entre el supervisor y el Popular.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.