Cambio de escenario en 2017

El fin de los vientos de cola para la economía española confirman la desaceleración del PIB

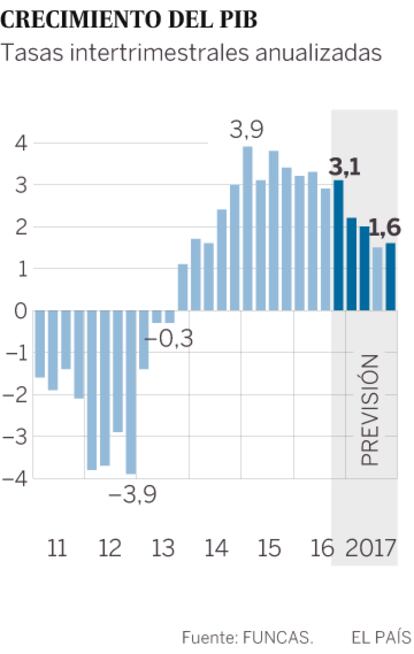

Hasta ahora hemos disfrutado de un entorno de tipos de interés y del precio del petróleo muy favorable, que ha contribuido de forma decisiva a que el crecimiento de la economía española superase las expectativas un trimestre tras otro. Los indicadores económicos disponibles hasta el momento apuntan a que también en el último trimestre del año la economía ha crecido más de lo esperado. El resultado será, como mínimo, igual al del tercer trimestre, lo que nos conduce a elevar nuestra estimación de crecimiento de 2016 hasta el 3,3%.

Si no se modificasen las previsiones para los próximos trimestres, este crecimiento mayor de lo previsto daría lugar, por sí solo, a una revisión al alza de varias décimas porcentuales en la previsión para 2017, debido al denominado “efecto de arrastre” sobre las tasas de crecimiento –un simple efecto aritmético–. Dicha previsión apuntaba a una desaceleración, debido, entre otras cosas, al agotamiento del efecto favorable del reducido nivel del precio del petróleo y de los tipos de interés. No obstante, el fuerte encarecimiento de esta materia prima y el acusado ascenso de tipos que ha tenido lugar en las últimas semanas, nos sitúa en un escenario en el que el impacto desacelerador de estos dos elementos sobre la economía va más allá del simple agotamiento del impulso que han ejercido en los últimos años.

En primer lugar, la expectativa de una política fiscal fuertemente expansiva en Estados Unidos tras el resultado de las elecciones se ha unido al endurecimiento de su política monetaria, impulsando los tipos de interés a largo plazo de dicho país por encima de lo que se preveía. El ascenso se ha contagiado a Europa, y además se espera que la tendencia alcista continúe en 2017. Aunque los pagos por intereses de la deuda de las Administraciones Públicas tardarán algún tiempo en aumentar, el cambio de tendencia debería preocuparnos dado nuestro elevado endeudamiento público. En el caso de las empresas, el impacto sobre el coste de su financiación será más inmediato.

Los tipos a corto plazo no se han alterado debido a que el BCE mantiene su política de tipos negativos. Pero esta política probablemente será retirada en 2018, lo que comenzará a ser descontado por los mercados en la segunda mitad de 2017, de modo que el Euribor a un año, al que está vinculada la deuda de los hogares, posiblemente comenzará a ascender.

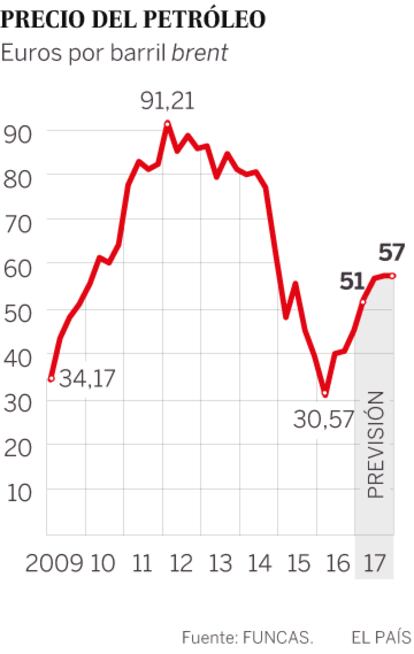

Por otra parte, el acuerdo de reducción de la producción de petróleo alcanzado recientemente por los países de la OPEP, unido a la caída del euro provocada por la subida de tipos en Estados Unidos, ha disparado el precio en euros de esta materia prima, que ahora es un 60% superior al precio medio del primer trimestre. No se había producido un encarecimiento tan acusado del crudo desde finales de 2009.

El aumento del precio de la energía tendrá un impacto significativo sobre la tasa de inflación, que durante la primera mitad de 2017 –cuando más desfavorable será la comparación con respecto a los reducidos precios energéticos de un año antes– se elevará por encima del 2%. La consecuencia será una pérdida de poder adquisitivo para los consumidores y un aumento de costes para las empresas.

Como resultado de todo lo anterior, el consumo y la inversión crecerán el próximo año menos de lo estimado en las anteriores previsiones. La depreciación del euro puede favorecer las exportaciones, pero su efecto será limitado. En definitiva, el efecto de arrastre antes mencionado será contrarrestado por las peores expectativas para la demanda interna, de modo que se mantiene la previsión de desaceleración en 2017, con un crecimiento esperado del 2,4%.

María Jesús Fernández Sánchez, Economista Sénior de Funcas

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.