El nuevo orden en el sector agroquímico

La fusión Bayer-Monsanto da otra sacudida a un negocio global de 100.000 millones de dólares

Andrew Liveris lo admitía el pasado otoño cuando tomaba cuerpo la nueva ola de fusiones en el sector agroquímico, la segunda en dos décadas. “Todos hablamos con todos”, comentaba el consejero de Dow Chemical, mientras sus rivales echaban cuentas. El desplome que hace cuatro años acumula el precio del cereal está forzando la reorganización de un negocio que mueve 100.000 millones de dólares con la venta de semillas y pesticidas. Si las operaciones en marcha prosperan, el 70% del mercado quedará concentrado en tres manos y el resto tendrá que conformarse con las migajas que vayan soltando.

Todo ha sucedido tan rápido que se ha comparado en Wall Street con las citas rápidas para buscar pareja. Monsanto fue el primero en mover ficha en mayo del año pasado con una oferta por Syngenta. Aquella operación no prosperó. China National Chemical vio que se le abría una oportunidad y actuó sin esperar más postulándose por el control de la compañía suiza para ganar escala. Lo consiguió. DuPont también se aproximó a Syngenta, pero acabó con Dow Chemical.

Monsanto pasó así en un año de pretendiente a ser objeto de compra, con una Bayer muy empeñada. Tras cuatro meses de negociaciones, el productor de semillas transgénicas acabó tendiendo la mano al grupo alemán y aceptó el pasado miércoles su oferta para crear el mayor grupo agroquímico del mundo. Y esta semana también Potash y Agrium anunciaban la fusión de sus negocios de fertilizantes.

El valor combinado de las operaciones anunciadas este año en la industria agroquímica asciende así a 125.000 millones, según datos recopilados por Bloomberg; cifra que se suma a los casi 60.000 millones desembolsados en 2015. La de Monsanto es, además, la mayor compra en efectivo hecha hasta la fecha en Wall Street y también las más importante por parte de una compañía alemana, de acuerdo con Dealogic.

El desplome que hace cuatro años acumula el precio del cereal está forzando la reorganización del sector

La labor de persuasión que hizo desde mayo Bayer refleja con claridad el delicado momento por el que atraviesa el negocio agrícola. La continua caída del precio de cereales como el maíz y de la soja está provocando que los productores busquen ahorros comprando menos semillas, menos fertilizantes y menos productos químicos para la protección de cosechas como herbicidas, pesticidas y fertilizantes.

Este efecto en cascada hace que las grandes compañías de la industria agroquímica tengan más complicado pagar sus deudas y eso incentiva las fusiones. De esta manera consiguen, por un lado, reforzar su posición en el mercado y, por otro, crean sinergias. Los inversores activistas también han presionado para que se produjeran estas uniones en busca de una mayor rentabilidad. Los bajos tipos de interés, además, les permite pedir prestado más barato para financiarlas.

El Departamento de Agricultura de EEUU anticipa que los beneficios del sector caerán por tercer años consecutivo, al nivel desde 2009. El frenesí por forjar estas fusiones, sin embargo, indica que la industria ve un punto de inflexión en el mercado y que necesitan reordenarse para aprovechar el nuevo ciclo. Además, hay una necesidad cada vez mayor en el campo por innovar para afrontar la demanda de alimentos.

La población mundial crecerá en unos 3.000 millones de personas hasta 2050. Ese incremento equivale a multiplicar por seis la población de Europa. Pero las simulaciones proyectan una reducción del 17% en la tierra cultivable disponible por habitante durante las próximas tres décadas. Para ir al ritmo del incremento demográfico los cultivos deberían crecer cerca de un 5% anual.

“El reto es mayor”, advierte Lian Condon, responsable de la división agrícola de Bayer. Las compañías en proceso de fusión insisten que estos acuerdos no están pensado para reducir la oferta sino para llevar más rápido al mercado soluciones que pueden elevar los beneficios de los agricultores a largo plazo. Para eso plantean un modelo integrado que optimice el uso de los recursos. “La eficiencia es muy importante en los momentos difíciles”, asegura Condon.

La consultora ETC Group señala, además, que es más rentable para las grandes compañías químicas ampliar sus carteras de productos por vía de las fusiones que desarrollando nuevas soluciones. El coste de llevar al mercado una nueva semilla transgénica es de 136 millones de dólares. En el caso de un pesticida supera los 250 millones. La tercera parte de esa inversión se dedica a cuestiones reglamentarias.

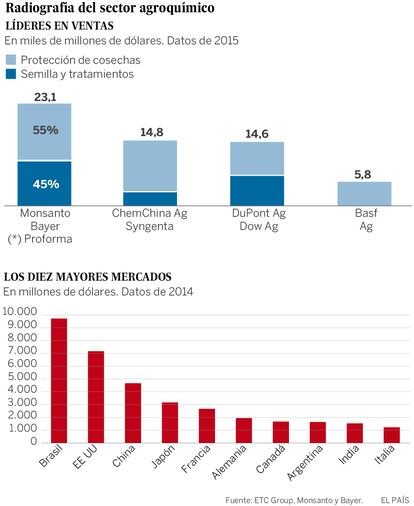

La industria agroquímica ya experimentó durante las últimas dos décadas un enorme proceso de concentración. En 1996 había cerca de 600 compañías independientes dedicadas a la producción de semillas. Los grandes actores aumentaron su poder absorbiendo a los pequeños. Eso provocó que dos tercios del negocio quedara en manos de Monsanto, Syngenta, Bayer, DuPont, Dow Chemical y BASF.

Ese grupo se reduce ahora a cuatro. La combinación del negocio agrícola de Bayer con Monsanto generará una cifra de negocio anual próxima a los 24.500 millones de euros. Le sigue con 14.800 millones en ventas ChemChina y Syngenta. La división agrícola de DuPont y Dow Chemical tuvo ingresos combinados de 14.600 millones. Muy rezagada les sigue BASF, con 5.800 millones.

El valor combinado de las operaciones anunciadas este año en la industria agroquímica asciende así a 125.000 millones

Las alarmas suenan desde hace meses en las oficinas de la autoridades de la competencia. La compra de Monsanto será analizada ahora por 30 jurisdicciones en todo el mundo. Estados Unidos, Canadá, Brasil y la Unión Europea tendrán la voz cantante al determinar el impacto real de esta reordenación que va a tocar todos los eslabones de la cadena de suministro de alimentos hasta el consumidor.

Los economistas de la American Farm Bureau Federation creen que estas fusiones pueden salir adelante si se examinan individualmente. Pero a la vista de la magnitud del seísmo, creen oportuno que los reguladores analicen estas operaciones de una manera colectiva. No está claro, señalan, cómo la reducción en el suministradores de semillas y de productos químicos puede beneficiar al consumidor.

Los ejecutivos de los seis gigantes en proceso de fusión se muestran, sin embargo, cómodos. La compra de Syngenta sigue su curso dentro del calendario fijado. La Comisión Europea está examinando, por su parte, con más detalle los términos de la integración de Dow y DuPont. Pero las dos compañías ya anunciaron que una vez culminada la fusión separarán el negocio agrícola en una sociedad independiente.

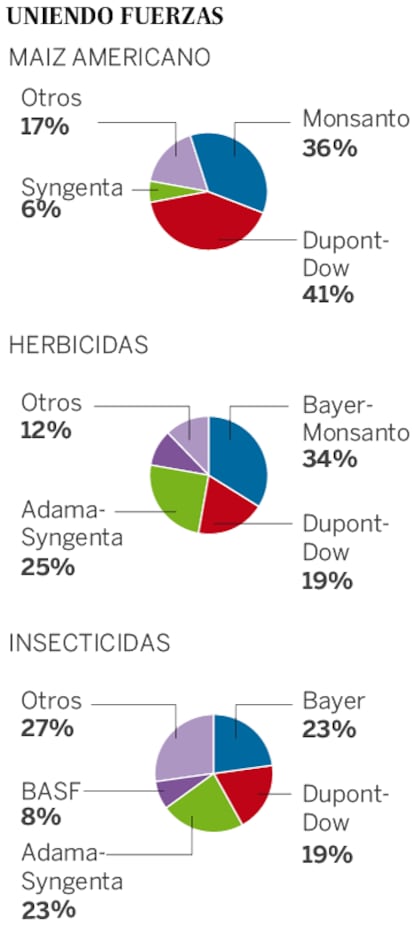

Bayer habla de que hay pocos solapamientos con Monsanto, porque sus carteras de productos son muy complementarias. Tampoco ve problemas desde la perspectiva geográfica, porque el 60% de los ingresos de su rival se generan en América mientras el conglomerado alemán es más fuerte en Europa y Asia. Eso no evitará que tengan que vender algunas unidades para resolver problemas de competencia.

Estas desinversiones, sin embargo, pueden ser una oportunidad para que los actores más pequeños ganen escala y estén a la altura de ofrecer productos alternativos a los agricultores. Ese grupo integra compañías como la israelí Adama, que emergió de la fusión entre China National Agrochemical y Makhteshim Agan Industries, la australiana Nufarm, la alemana KWS y las francesas Vilmorin y Limagrain.

Las pequeñas firmas pueden a su vez estrechar alianzas. KWS y Limagrain ya llegaron a acuerdos en el pasado al fusionar su negocio de semillas de maíz en AgReliant, el tercer productor en Estados Unidos. KWS también se ha mostrado interesada por activos de Syngenta o Monsanto si los ponen en venta. BASF, que se había interesado por Monsanto, también podría sacar tajada en los pesticidas.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.