La contratación de hipotecas a tipo fijo se dispara hasta cotas récord

El euríbor pierde terreno en favor de créditos con mensualidades fijas, que eligen dos de cada diez nuevos hipotecados

Dos de cada diez hipotecas contratadas en España durante el segundo trimestre del año tienen un tipo de interés fijo. La firma de este tipo de créditos se ha disparado y ha registrado un nuevo máximo histórico: ya suponen el 20,6% del total de los nuevos contratos, según los últimos datos del Colegio de Registradores de la Propiedad de España, cuya serie arranca en 2004. En tan solo tres meses su ritmo de avance se ha más que duplicado, ya que en el primer trimestre de este año apenas representaban el 9,83% de los nuevos préstamos.

Las intensas campañas comerciales lanzadas por las entidades financieras en favor de las hipotecas a tipo fijo —para hacer frente a la reducción de sus márgenes como consecuencia de la cotización en negativo del euríbor—, y la búsqueda de seguridad por parte del comprador de vivienda, han puesto patas arriba el mercado hipotecario. El resultado es que la contratación a tipos de interés variable ha bajado hasta el 79,44% de las nuevas hipotecas, recurriendo al euríbor como índice de referencia en el 77,99% del total de nuevos contratos. En los años del boom inmobiliario, este porcentaje llegó al 98%. El euríbor era el rey de las hipotecas.

En algunas comunidades la preferencia por los tipos fijos es incluso superior. Llama la atención en especial Baleares, donde son ya el 43,9% de los préstamos para vivienda que se firmaron entre abril y junio. Le siguen en las tasas más elevadas Murcia (34%), Galicia (25,9%), Cataluña (25,2%), Comunidad Valenciana (23,7%) y Asturias (21,4%).

El gusto por este producto que ofrece mayor seguridad al hipotecado a cambio de pagar más por la financiación, ha provocado que la cuantía media de los tipos de interés iniciales de los nuevos créditos haya sufrido un ligero incremento al situarse en el 2,39%. En el primer trimestre el tipo medio fue del 2,38%. Aunque el cambio a la baja parezca leve, supone romper con un largo periodo de continuos descensos en los intereses, alimentados por la vertiginosa bajada del euríbor, que actualmente está en terreno negativo. En su momento álgido, alcanzó el 5,39%, un interés al que los hipotecados suman, además, el diferencial contratado con el banco.

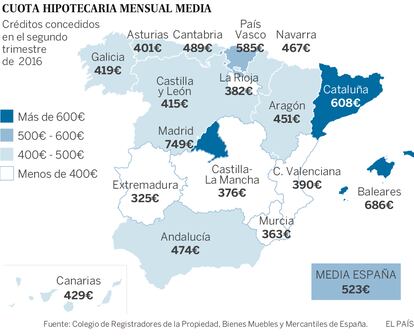

Las comunidades autónomas donde los nuevos hipotecados pagan más letra mensual en el segundo trimestre están en Madrid (749 euros), Baleares (686 euros), Cataluña (608 euros) y País Vasco (585). En el extremo opuesto, con las menores cuotas hipotecarias, se sitúan Extremadura (325 euros), Murcia (363) y Castilla-La Mancha (376).

Lo que se mantiene estable es la duración de los nuevos créditos hipotecarios: se firman por de media a 276 meses (23 años).

La mayor concesión de hipotecas es el resultado de que al mercado inmobiliario español le vaya bien y haya dejado atrás la sequía en las ventas. Las compraventas de inmuebles registradas en el segundo trimestre del año han sido 107.838, el mayor desde 2011. La vivienda nueva, tras un largo periodo en mínimos, ha sumado 19.547 compraventas (18,1% del total), mientras que la usada ha alcanzado las 88.291 (81,9% del total). Con respecto al trimestre precedente se ha incrementado el número de compraventas un 8,5% y en los últimos doce meses se han inscrito 384.082 operaciones.

Casas más caras

También al alza evoluciona el precio de la vivienda, que ha subido un 7,5% en el segundo trimestre del año en tasa interanual. Sobre el primer trimestre (de enero a marzo), el aumento ha sido del 2,2%, según la Estadística Registral Inmobiliaria. Este ritmo de crecimiento de los últimos trimestres sigue suavizando el descenso acumulado desde los niveles máximos del año 2007, de forma que actualmente la vivienda se ha devaluado un 26%.

Precisamente el encarecimiento de las viviendas explica que el endeudamiento hipotecario sea un 1,6% más alto que el del trimestre anterior, alcanzando los 110.981 euros. Así, aunque sigue próximo a mínimos históricos, la accesibilidad en la compra de casa se ha deteriorado: la cuota hipotecaria mensual media en el primer trimestre se ha situado en 523,1 euros, con un incremento del 2% respecto al trimestre precedente, mientras que el porcentaje de dicha cuota con respecto al coste salarial se incrementa hasta el 27,5% (27% en el trimestre anterior), según el Colegio de Registradores de España.