La hora de la verdad

El sector del automóvil se prepara para vivir sin las ayudas del plan PIVE

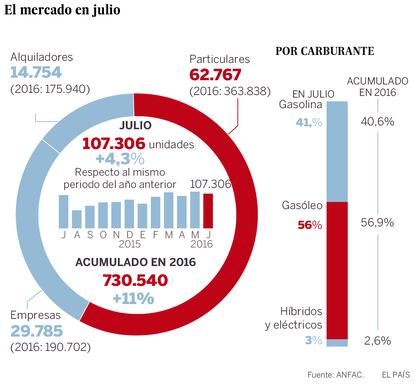

En este julio que acaba de terminar se ha producido una suave ralentización de las ventas de automóviles y un nuevo estirón de Opel, que aprovecha el bache de Volkswagen (VW) para confirmarse como máximo aspirante al liderato a final de año. Además, se han agotado los fondos del Plan Pive 8, lo que obligará al sector a afrontar el futuro sin muletas por primera vez en cuatro años y demostrar que la crisis es historia. El reto pasa por confirmar las previsiones para final de año —1.150.000 turismos, 1.350.000 con vehículos comerciales — que anuncian las proyecciones de resultados de los siete primeros meses. Por último, sigue el tirón de los nuevos todoterrenos o SUV, que baten de largo al mercado (+29% en 2016) y canibalizan a todos los modelos, desde utilitarios y compactos a berlinas y monovolúmenes, sus principales víctimas.

¿Quién gana y quién pierde con el fin de las ayudas?

» Quién pierde

» Quién gana.

» El atajo del 'rent a car'

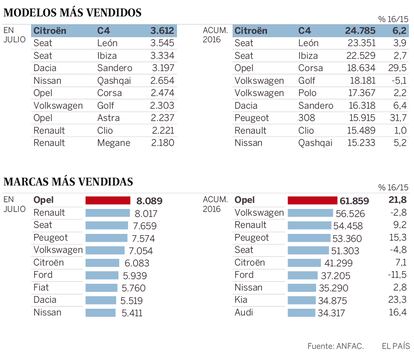

Cuanto más económico es un coche, más le benefician los estímulos como el Plan Pive 8: el importe de la ayuda supone un porcentaje mayor en la reducción de la factura del cliente. Con esta premisa, la gran perjudicada por el final de las ayudas será Dacia y en particular el Sandero, séptimo modelo más vendido en España hasta julio y tercero en el último mes. Pero el fin del Pive penalizará también a otras marcas con modelos básicos muy asequibles, como Fiat, Ford, Kia y Suzuki. Y a las que ofrecen los descuentos más generosos, como Opel, Citroën y últimamente Peugeot y otras.

El fin del Pive mejorará la competitividad de las marcas exclusivas, que tenían casi todas sus gamas fuera de los incentivos al superar los precios máximos de las ayudas. Y a otras como VW, con descuentos menos generosos.

Son las ventas menos rentables y el mejor atajo para ganar puestos y cuota en el mercado. El líder de ventas a alquiladoras en julio fue Fiat, con 3.498 unidades (+55%) y 20.578 en el año (+33%), lo que supone el 61% de sus matriculaciones totales. Seat fue segunda con 2.027 (+34%) y 18.684 en el año, pero bajando (-12.%). El líder absoluto es Opel con 25.361 (+29%) y Citroén es la que más crece: 1.360 en julio (+107%) y 10.853 en 2016 (+54%).

La desaceleración de las ventas del mes pasado (+4,3%, frente a +11% del año), es más aparente que real y se debe al calendario: el pasado julio tuvo dos días hábiles menos que en 2015. Y no afecta igual a los tres canales: mientras el de clientes privados crece más que la media (+5,4%), los de empresas (+3,5%) y alquiler (+1,2%), están por debajo, el último, por el inicio de la temporada turística, que siempre frena las compras.

En el ranking de marcas, Opel ha dado un golpe de mano en julio aumentando en 1.000 unidades su ventaja sobre VW para llevarla hasta 5.300 en total. El margen parece insalvable y confirma ya a la filial de General Motors como líder virtual a final de año. La marca de Wolfsburgo conserva el segundo puesto, pero el mes pasado cayó a la quinta plaza con 7.054 unidades y una fuerte caída (-25,9%), aunque menos dramática de lo que parece: en julio de 2015 logró un récord histórico casi irrepetible (9.521 unidades). Su posición está muy amenazada por la escalada de Renault, que empieza a recoger el tirón del Kadjar y el nuevo Mégane: en julio fue segunda a solo 72 coches de Opel y es tercera en el año, a 2.100 de VW.

Peugeot ha sido cuarta en julio, pero bajando (-3,2%) y aunque mantiene ese puesto en el acumulado, tiene ya a Seat a 2.000 unidades y con viento de cola: el mes pasado fue tercera (+8,9%) gracias a las ventas a alquiladoras (+34%), pero el Ateca empieza a sumar (262 unidades en julio) y lo hará más cuando la producción alcance la velocidad de crucero.

Por detrás, Citroën y Ford (-8% y -3%) siguen acusando sus ciclos de producto, con modelos clave para renovar. Pero al trasladar sus resultados a la tabla anual, las diferencias entre el séptimo puesto de la marca estadounidense y el décimo de Audi se estrechan a tan solo 2.900 unidades, anunciando una dura batalla hasta final de año. En medio, Nissan es octava (+2,8%) acosada por Kia, la que más crece de las 10 primeras (+23,2% en 2016), y con un ritmo que la sitúa en el noveno puesto, primera entre las marcas sin fábrica en España.

El protagonista: Kia

Noveno puesto en el ranking absoluto hasta julio con 34.875 matriculaciones (+23,2%) y quinto en ventas a particulares, el más representativo, con 25.547 coches, a solo 1.600 de Opel, líder del mercado y de este canal. Kia es la marca que más crece en España entre las 10 primeras y su ascenso parece no tener fin: " Es un largo camino que empezó en 2014 con el fichaje de Rafael Nadal para ganar notoriedad y culmina ahora con la red más rentable: 2,9% de margen en 2015" asegura Emilio Herrera, su director General desde 2012. "En medio ha habido más hitos clave, como el fichaje en 2006 de Peter Schreyer [autor del primer Audi TT], que ha dado la vuelta a nuestro diseño, o los siete años de garantía de 2010, que dan confianza en nuestra calidad". La competencia asegura que los descuentos ayudan mucho, pero Herrera lo desmiente: "Los clientes vienen ya más por el diseño y atractivo de los coches que porque sean más baratos. No tenemos más descuentos, pero aprovechamos bien acciones tácticas como 'Los 10 días Kia' de cada mes". El resultado son unas ventas disparadas con margen de mejora en canales como empresas y vehículos de alquiler, donde Kia no está aún en los 10 primeros puestos.