Minicréditos, tan rápidos como peligrosos

Los apuros económicos llevan a muchos ciudadanos a endeudarse con prestamistas que aplican tipos de usura, de hasta el 4.500% en tasa anual equivalente

La ley de la selva se cumple también en la sociedad: cuando aparecen personas necesitadas, crecen los depredadores. En España, tres de cada 10 familias no llega habitualmente a fin de mes y cinco de cada diez ha pasado apuros en alguna ocasión, según la última encuesta de la Organización de Consumidores y Usuarios (OCU). Otro dato: 3,5 millones de parados no cobra ni prestación ni subsidio, según la EPA. En este ecosistema, han surgido especialistas en créditos rápidos y fáciles, pero con veneno.

Cuando alguien tiene necesidad de dinero, puede encontrarse con cuatro tipos de ofertas: créditos al consumo (con una media aproximada del 13% de tasa anual equivalente o TAE), tarjetas de crédito (hasta el 27%), créditos rápidos (a 3.500% TAE) y microcréditos (4.500% TAE). Estos dos últimos solo se diferencian por la cuantía; los microcréditos ofrecen un máximo de 600 euros.

La Asociación de Usuarios de Banco y Cajas (Adicae), ha presentado un estudio con más de 40 abusos en comercialización, publicidad y venta de estos créditos. En las próximas semanas lo denunciará a la Comisión de Competencia, la Agencia Estatal de Consumo y el Defensor del Pueblo.

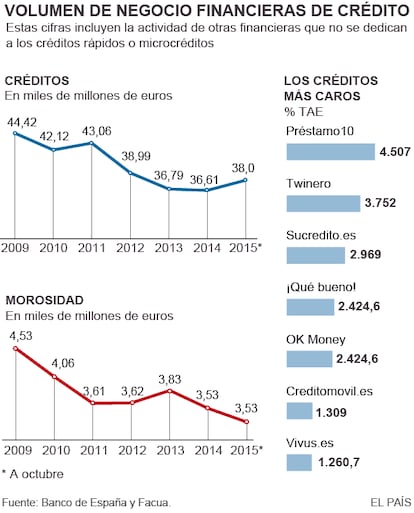

Facua-Consumidores en Acción ha detectado intereses “de hasta el 4.500% TAE en un estudio realizado sobre las web de créditos rápidos para préstamos de pequeña cuantía a devolver en un mes”. Tomando como referencia un préstamo de 300 euros a devolver en 30 días, “en las ocho entidades incluidas en el estudio los intereses oscilan entre el 1.269,7% de Vivus.es y el 4.507% de la entidad Préstamo10”.

“Son tipos absolutamente desproporcionados, de usura, sobre todo en ocho entidades: Préstamo10, Twinero, sucredito.es, ¡Qué bueno!, Ok Money, creditomovil.es, Ferratum y Vivus.es (ver cuadro). En los próximos días interpondremos denuncias contra ellos”, afirman en Facua. EL PAÍS se puso en contacto con Préstamo10, Vivus y Twinero, pero los tres declinaron responder a las preguntas.

Como regla general, los créditos se encarecen a medida que baja la solvencia del solicitante y en proporción a los menores requisitos que se exigen. Esto prueba que los prestamistas no exigen propiedades (o no comprueban lo declarado) porque no les importa que el deudor no pague al principio. Están convencidos de que lo hará más tarde y con unos intereses estratosféricos.

En España se puede prestar sin estar regulado por el Banco de España, al contrario que si se captan depósitos. La legislación establece que estas empresas (en muchos casos solo son páginas web radicadas en pequeños pisos de Madrid o Barcelona), deben estar registradas en la Subdirección General de Calidad y Cooperación en Consumo, dependiente del Ministerio de Sanidad.

“La inscripción en el Registro se formaliza mediante solicitud que deberá ir acompañada de la acreditación del cumplimiento de los requisitos legales, una memoria explicativa de la actividad, póliza del seguro de responsabilidad civil y un folleto informativo sobre precios máximos de los servicios que aplicará y las operaciones y servicios que prestan”, señalan en Sanidad. Sin embargo, la capacidad sancionadora, en caso de abusos, está en manos de las Comunidades Autónomas, lo que dificulta su control.

Las asociaciones de consumidores preparan demandas por abusos y publicidad engañosa

Las asociaciones de consumidores coinciden en señalar que la legislación sobre los prestamistas es ambigua, lo que ha facilitado que crezcan los abusos en la crisis ante las necesidades económicas de los ciudadanos, la falta de transparencia con la que trabajan y el afán consumista de la sociedad. “No se realizan controles ni se aplican sanciones contundentes”, acusa Facua.

Y en este entorno han crecido estas empresas que cobran unos intereses que, según recuerdan Facua y Adicae, “superan con creces el 24,6% de interés declarado usurario por el Tribunal Supremo en una sentencia del 25 de noviembre pasado. El caso era un crédito de una tarjeta revolving”. Se denomina revolving a los créditos preconcedidos por una cantidad limitada.

Para Adicae la sentencia “es importante porque, aunque no crea jurisprudencia, confirma que el Supremo antepone la protección al consumidor y su riesgo de sobreendeudamiento ante el que asume la entidad al conceder de forma irresponsable créditos a intereses desproporcionados”. Sanidad no se pronuncia sobre si estos tipos son abusivos o usureros: “Eso lo deben determinar los tribunales de Justicia”.

Cetelem o Cofidis están en otra liga, aunque también ofrecen créditos rápidos al 17,75% y 24,51% TAE respectivamente, si prestan 4.000 euros en 12 cuotas, según Facua. “Nos regula el Banco de España, la publicidad está controlada, rechazamos ocho de cada diez peticiones por falta de solvencia y ofrecemos créditos a largo plazo. Somos otro tipo de empresa frente a esas web que en realidad solo ofrecen aplazamientos de pago. Nosotros competimos con las tarjetas de consumo de los grandes bancos”, recuerda Carolina de la Calzada, directora de Marketing de Cofidis.

La compleja regulación de este negocio (tres leyes, de 2007, de 2009, de 2011 y una directiva de la UE) no facilita las reclamaciones. Para Adicae, falta lo más importante: trasponer la directiva de sistemas de resolución extrajudicial de conflictos en consumo, que no ha sido adaptada por este Gobierno. “En un país como España donde ni las reclamaciones ante el Banco de España y la CNMV son vinculantes, la vía extrajudicial puede ser un buen camino para acortar los procesos de abusos en este sector”, dice Adicae. A río revuelto, ganan los usureros.