México atrae a la banca extranjera

Cuatro entidades, entre ellas el Sabadell, se instalaron en 2015 atraídas por las reformas

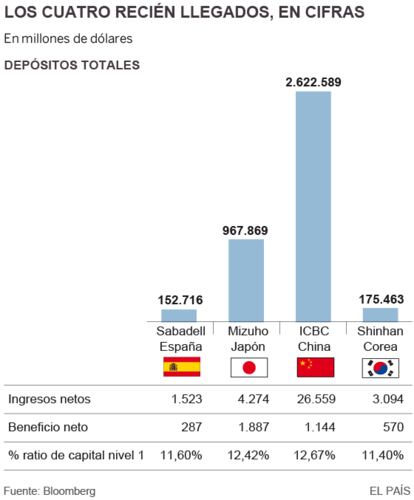

Cuatro bancos extranjeros aterrizaron en México durante 2015. El español Sabadell, el Banco Industrial y Comercial de China (ICBC, en inglés), el coreano Shinhan Bank y el japonés Mizuho llegaron al país en un momento complicado para el mercado latinoamericano por la caída del precio de las materias primas, la depreciación de sus divisas y la volatilidad financiera ante el giro de timón de la Reserva Federal.

México no está registrando cifras boyantes de crecimiento, pero avanza por encima de la media. Sus andamios macroeconómicos son de los más robustos de la región; cuenta con una banca saneada y con el tirón de sectores como el automotriz y las infraestructuras, ambos con fuerte participación extranjera. Las nuevas entidades han llegado en muchos casos acompañando a sus clientes y con la expectativa de que las reformas que el Gobierno mexicano lanzó hace tres años darán finalmente sus frutos.

Enrique Peña Nieto inauguró su mandato 2013 con un paquete de medidas liberalizadoras en sectores claves como el energético, financiero o las telecomunicaciones. “Todos los que han entrado buscan tener presencia en México porque confían que las reformas, que han inyectado competitividad a la economía, harán crecer al país en los próximos dos o tres años”, apunta Felipe Carvallo, vicepresidente de Moody’s en México.

Expectativas

La abrupta caída del petróleo ha anestesiado las expectativas de un crecimiento fulgurante. México avanza a tasas del 2,5% —lejos del 5% vaticinado por el Ejecutivo— pero en todo caso mejora a sus competidores regionales. El gigante brasileño está sumido en una grave recesión y Argentina navega en la atonía a la espera de ver los efectos del nuevo Gobierno. “En comparación con otras economías, está mejor. Otro atractivo es que tradicionalmente la rentabilidad de la banca en México ha estado muy por encima de las tasas del PIB. Además, es un sector solvente, bien regulado, con la morosidad controlada y que no presenta fuertes riesgos”, señala Laura Villanueva Ramírez, analista de Monex.

Sabadell logró en verano la autorización para operar como entidad comercial tras un año funcionando como banca corporativa. “México es un proyecto a largo plazo por sus perspectivas de crecimiento y por la rentabilidad que ofrece su sector financiero”, dijo su consejero delegado Jaime Guardiola durante la presentación. Los beneficios del sector bancario mexicano crecieron un 9,7% en octubre en tasa interanual, tres veces más que la tasa del PIB. Los bancos mexicanos cumplen con los requisitos de liquidez de Basilea III, la morosidad apenas supera el 5% y dispone de amplios colchones de capital que amortiguan las previsibles turbulencias que se avecinan a medida que la Fed vaya aumentando los tipos.

El banco español ha confirmado que en el corto plazo seguirá con el foco centrado en sus clientes corporativos, entre los que destacan compañías del sector energético, hotelero e industrial. Las intenciones del ICBC son parecidas. Con un total de 3,4 billones de dólares en activos y más de 400 millones de clientes en todo el mundo, la entidad más grande de China abrirá su tercera filial latinoamericana, tras Brasil, Argentina y Perú, siguiendo la estela del fondo de inversión en infraestructura firmado en enero por ambos países.

Pese a no contar con tratados de libre comercio, China es el segundo socio mexicano, con un saldo a su favor de 30.000 millones de dólares. Tras algún paso en falso —la licitación de un tren de alta velocidad por 3.750 millones recayó en una empresa china pero luego fue anulada— las empresas chinas prevén que las inversiones del fondo echen a rodar durante el primer trimestre de este año.

La entidad coreana Shinhan Bank es el paradigma del banco que viene de la mano de sus empresas nacionales. “En una etapa inicial nuestros principales clientes serán compañías y personas coreanas, y después aumentaremos nuestro negocio, paso a paso, para las pequeñas y medianas empresas y las personas mexicanas”, detalló en una entrevista a la prensa mexicana el director general de la oficina de representación de Shinhan Bank, establecida en 2008.

El portaaviones industrial coreano está capitaneado por su sector automotriz y Shinan, que cotiza en la bolsa de Seúl y en la de Nueva York, ha confesado que se dedicará a bombear crédito a los automóviles coreanos. Kia Motors, filial de Hyundai, invirtió este mismo año 63 millones de dólares en 21 distribuidoras en localizadas en 10 Estados mexicanos, además de iniciar la construcción de una planta en Nuevo León, al norte del país, que se espera arranque operaciones a finales del primer semestre de 2016. México es el primer productor de automóviles de América Latina y el octavo del mundo.

El mercado financiero mexicano también está fuertemente internacionalizado. Cinco de los siete mayores bancos del país, que concentran el 80% del crédito, son extranjeros. Las nuevas entidades llegan en una primera fase con la tarea de servir de palanca a las empresas de sus países, pero con la esperanza a medio plazo de hacerse también un hueco en el mercado interior. El crédito bancario concedido el año pasado en México representa el 31% del PIB, según datos del Banco Mundial, muy lejos del 47% de Brasil y aún más del 83% de Chile.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.