La inversión en edificios comerciales rebasa el nivel previo a la crisis

Las sociedades inmobiliarias, socimis, fondos de inversión y otros fondos de capital riesgo invierten 10.791 millones hasta septiembre, más que en todo 2014

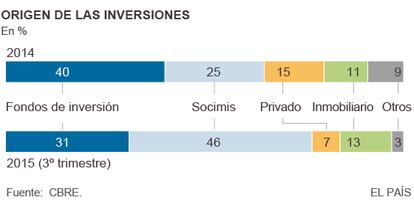

Las inmobiliarias encaran la recuperación del sector con una recomposición de sus carteras que privilegia los inmuebles comerciales. En los nueve primeros meses del año, según la consultora CBRE, la inversión en edificios de oficinas, hoteles, centros comerciales y naves industriales, valorada en 10.791 millones de euros, ya supera la de todo 2014 y está por encima de los niveles precrisis. Las operaciones realizadas por las compañías inmobiliarias cotizadas y las socimi —fondos de inversión dedicados al alquiler— suman 6.300 millones, casi el 60% del total, cuando en 2014 apenas supusieron el 36%.

Los 10.791 millones en compras de inmuebles comerciales formalizadas hasta el tercer trimestre por parte de socimis, inmobiliarias, fondos de inversión o particulares rebasa la inversión registrada durante 2007, el mejor año de la época de la burbuja inmobiliaria. El director de Mercados de Capitales de CBRE, Mikel Marco-Gardoqui, asegura que a estas alturas del año ya se han superado los 11.500 millones de euros. “Este será un año récord, y para 2016 seguimos viendo que hay apetito inversor”, asegura. Pero desde el sector también se advierte ya que la “agresividad” de algunas compras hace temer “semiburbujas” en algunos activos.

Las sociedades de inversión inmobiliaria (socimi) concentraron en ese periodo el 46% de la inversión, lo cual les permitió seguir ampliando su cartera. Merlin Properties, que se hizo con la inmobiliaria Testa por 1.793 millones, lidera ese grupo de sociedades dedicadas a los inmuebles en alquiler con unos activos valorados en 5.800 millones de euros, seguida de Hispania (775 millones), Axiare (773,4 millones) y Lar Real Estate (594,9 millones). Las diez socimi que cotizan en el Mercado Alternativo Bursátil (MAB) suman unos activos de 3.058 millones de euros.

Planes estratégicos

No solo esas sociedades, con una fiscalidad ventajosa, están en esas pujas. Las inmobiliarias —cotizadas o no— han protagonizado otro 13% de las operaciones. Las siete primeras sociedades inmobiliarias del mercado continuo suman una cartera en inmuebles comerciales de casi 16.000 millones.

De tres meses a siete años para vender el ‘stock’

Las consultoras inmobiliarias aseguran que el principal problema con el que se topan hoy los inversores es la falta de producto en Madrid y Barcelona. Por ello, empiezan a verse compras de suelo para nuevos proyectos, como el que prepara Merlin con la adquisición de un suelo en la A-1 de Madrid para oficinas. El siguiente paso lógico debe ser el despegue de la construcción de viviendas. Sin embargo, ese segmento está mucho más condicionado al desarrollo del mercado laboral, de las rentas de los hogares y del stock de viviendas nuevas sin vender.

Los datos oficiales indican que el stock ronda el medio millón de casas, si bien el sector considera que una parte de ellas son invendibles. Sin embargo, el director de Macroeconomía de CaixaBank Research, Oriol Aspachs, asegura que tras esa cifra hay una gran "heterogeneidad", de modo que hay provincias en las que con el ritmo actual de compraventas las existencias se liquidarán en apenas un trimestre y otras en las que se tardaría hasta siete años. "Hay regiones donde este año y el que viene ya hay escasez de stock", señaló.

Colonial, con una cartera valorada en 6.290 millones, prevé invertir 1.500 millones de euros hasta 2019 para incorporar nuevos edificios, mientras que Renta Corporación gastará otros 500 millones en adquisiciones en dos años. “Estos planes ya no obedecen solo a una estrategia de buscar el cambio de tendencia, sino que indican inversión real. Cuando Colonial gasta en edificios de oficinas lo hace porque considera que los mantendrá alquilados”, explica Carles Vergara, profesor de IESE.

Las reestructuraciones llevadas a cabo y los planes anunciados han sido aplaudidos por los mercados, que han premiado a la mayoría de estas sociedades con una mejora de su cotización. En lo que va de año, el valor de Renta Corporación ha avanzado un 55%; Realia, un 39%; Hispania, un 25%; Colonial y Axia, un 18,7%, y Merlin, un 17,6%.

Socimi e inmobiliarias están vehiculando, además, buena parte de la inversión extranjera que llega al sector. Por ejemplo, entre los principales accionistas de Colonial están el fondo soberano Qatar Investment Authority o el millonario inglés Joseph Lewis; varios fondos extranjeros están en el de Merlin Properties, y George Soros y John Paulson participan en Hispania.

Marco-Gardoqui, de CBRE, señala que una diferencia sustancial entre la inversión que llegó en 2007 y la de este año: en la burbuja la mayor parte de ese volumen se lograba con endeudamiento; hoy los fondos proceden del capital privado, aunque la banca ya ha empezado a abrir la mano con la financiación para el sector.

Rentabilidades a la baja

El hambre de los inversores está haciendo que entren en el mercado aceptando rentabilidades bajas. “En el momento más bajo del ciclo se exigían tasas por el riesgo latente del 7%. Ahora se acepta que sean del 4,75% en zona prime”, explicó Carmina Ganyet, directora general de Colonial, en una jornada organizada por CAIA y Banco Sabadell. Pero comparado con lo que ofrecen productos alternativos, ese retorno hoy se antoja elevado: los tipos de interés son bajos, los mercados de renta variable son volátiles y la deuda pública incluso se ha situado en tipos negativos. “En ausencia de otras rentabilidades mejores, una cartera diversificada debe considerar la inversión inmobiliaria”, afirmó Cirus Andreu, subdirector general del Sabadell, en el mismo foro.

Ganyet advirtió de esa “entrada masiva de liquidez” en el mercado inmobiliario ha supuesto que se estén produciendo “operaciones muy agresivas”. “Nos preocupa que en algunos productos estemos viendo ya semiburbujas fruto de esta liquidez y de los tipos de interés bajos”, afirmó la directora general de Colonial.

El sector ve recorrido tanto en el precio de los activos como en las rentas después de que ambos se desplomaran por la crisis. Pero Andreu alertó sobre la predicción del rally que puedan realizar los activos inmobiliarios en función de su valor pasado. “A veces simplificamos al decir que las valoraciones de los activos son un 50% inferiores a las del pico. Eso tiene muy poco valor predictivo, por no decir ninguno”, sostuvo.