El Gobierno fija una sola tasa en los cajeros pero sin tope

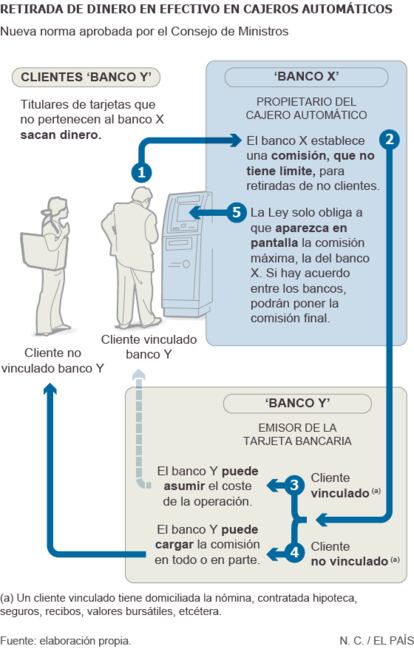

El banco dueño del cajero será el único que pueda cobrar a los no clientes que saquen efectivo, pero su comisión no estará limitada.

El Gobierno aprobó este viernes un real decreto ley que da libertad para cobrar comisiones a los dueños de los cajeros cuando un no cliente saque efectivo. La tasa que el propietario de la máquina cargue al emisor de la tarjeta será la máxima que se puede cobrar al cliente.

El banco de la tarjeta podrá absorber o no este coste, pero no cargará una comisión adicional, como ocurre hasta ahora. Aún es pronto para saber si este sistema abaratará o no las tasas finales ya que dependerá de los acuerdos entre bancos y de la vinculación del cliente con su entidad.

Tras seis meses de polémica, el Gobierno ha regulado la guerra de los cajeros. Fue CaixaBank la que inició la batalla cobrando dos euros a los no clientes en marzo pasado y será la entidad catalana la que tenga que retirar esta tarifa a partir de hoy. La nueva norma establece que el dueño del cajero no podrá cobrar una tasa hasta el 1 de enero próximo.

Al inicio del próximo año, CaixaBank, y el resto de propietarios de cajeros, podrán volver a cobrar lo que quieran porque tienen libertad para fijar las comisiones. Hasta ahora, el sistema regulaba que los demás dueños de los cajeros se cobraban entre sí unos 0,65 euros por operación. El cliente muchas veces pagaba más por sacar dinero, pero era porque el emisor de la tarjeta le cobraba una segunda comisión que ahora el Gobierno ha prohibido.

A partir de enero, la rentabilidad cambia de bando: la comisión será para el dueño de la máquina y el emisor de la tarjeta no cobrará nada. Si aplican los dos euros de CaixaBank (que BBVA y Santander también iban a aplicar), los propietarios de los cajeros triplicarán sus ingresos y los dueños de las tarjetas los reducirán.

Con este cálculo, el ministro de Economía, Luis de Guindos, dijo ayer tras el Consejo de Ministros, que “las comisiones serán más reducidas que ahora y más transparentes”. Guindos justificó que el dinero vaya para los dueños de las máquinas “porque la red de cajeros ha supuesto una red importante inversión para las entidades, que deben rentabilizar”. Este es el mismo argumento que usó CaixaBank para empezar a cobrar dos euros.

El riesgo de este sistema es que los dueños del cajero pongan unas tasas abusivas para los clientes ajenos o que expulsen a la competencia. Según fuentes del mercado, esta batalla empezó para arrinconar a las pequeñas entidades y, sobre todo, a ING Direct, una entidad con pocos cajeros. Para evitar abusos, el decreto establece que los dueños de los cajeros envíen semestralmente información a la Comisión Nacional de la Competencia en la que justifiquen los costes que supone la operativa en el cajero. Competencia se convierte así en un jugador clave en el sistema de cajeros.

Menos datos en pantalla

La ley establece que en la pantalla del cajero aparezca la comisión que cobra el dueño al emisor de la tarjeta. Lo que pagará el usuario no podrá ser superior a esa tarifa porque su banco no le puede cargar nada por la operación. Sin embargo, tal y como está redactado, no verá la comisión exacta que va a pagar, porque, dependiendo de los acuerdos que tenga su banco, puede no pagar todo. Ahora en los cajeros sí pone la tarifa final, por lo que este paso se considera una regresión en la transparencia informativa. Si hay acuerdo entre los bancos, podrían poner la tarifa definitiva, pero eso no lo ordena la ley. La tarifa que se cobre será la misma en toda España. Sin embargo, podría ser diferente para unas entidades y otras.

Un cambio relevante es que ya no se permite que el dueño del cajero cobre directamente al no cliente. La tasa la cargará el banco emisor y este al usuario. Así, si el cliente tiene comisiones altas, podrá negociar con su entidad una reducción.

Fondo de reserva de las fundaciones bancarias

Ley de auditoría

El Consejo de Ministros también ha aprobado este viernes un real decreto para el desarrollo de la Ley de Cajas de Ahorros y Fundaciones Bancarias por el que se regula el fondo de reserva que deben constituir estas fundaciones. La norma completa los cambios legislativos derivados del rescate de España para recapitalizar su sector financiero. Son fundaciones bancarias algunas de las antiguas cajas, aquellas que mantienen un 10% del capital o de los derechos de voto de una entidad de crédito, o que puedan nombrar o destituir algún miembro de su órgano de administración.

Deberán dotar un fondo de reserva aquellas fundaciones que tengan una participación igual o superior al 50% en una entidad de crédito o bien tengan el control de la misma, con un plazo de cinco años para constituirlo. Se establece como mínimo en el 0,6% de los activos ponderados por riesgo. Puede materializarse en activos de elevada liquidez y calidad crediticia y han de estar disponibles plenamente en todo momento para su uso en caso de necesidad de recapitalización. Se deberá constituir en la fundación bancaria y formar parte de su balance, aunque excepcionalmente y cuando se cumplan ciertos requisitos, se puede constituir en una entidad tenedora.

Además, ese mismo real decreto delimita el concepto de Entidad de Interés Público, recogido en la Ley de Auditoría de Cuentas de julio de 2015 en línea con los estándares europeos. Este tipo de entidades son las que están sometidas a un régimen más estricto y exhaustivo de auditoría.

Con esta definición entrarían, entre otras, además de las entidades de crédito, sociedades cotizadas y aseguradoras, las fundaciones bancarias, los fondos de pensiones e instituciones de inversión colectiva a partir determinados umbrales de partícipes y socios así como entidades que tengan un volumen de negocio superior a 2.000 millones y más de 4.000 empleados. Con esta modificación, se pasará a un entorno de 1.800 entidades. El sector se había quejado de la anterior definición que manejaba el Gobierno y que extendía los requisitos más duros a cerca de 10.000 sociedades.

La OCU mostró sus dudas sobre si este sistema supondrá una rebaja de comisiones o no, ya que dependerá de los acuerdos bancarios que no han empezado a negociarse. Adicae calificó la norma de “claro éxito de los consumidores” por prohibir la doble comisión, y por “el control que ejercerá Competencia”.