La cumbre y el adiós a las cajas

En tres décadas se ha pasado de 77 grupos a los 10 actuales

Las cajas de ahorros han sacudido en los últimos tres lustros el tablero financiero español. Estas entidades de crédito rompieron las barreras de su región y, tras una rápida expansión, lograron más de la mitad de la cuota de mercado del país. Salvo excepciones, su crecimiento estuvo muy vinculado al crédito inmobiliario, lo cual tras el estallido de la burbuja las dejó en una situación precaria. La recesión precipitó un proceso de concentración que acabó con el modelo tradicional de cajas. De las 77 entidades de 1985, hoy sobreviven diez grupos, tres de ellos controlados por el Estado.

Nacidas en el siglo XIX con la idea de fomentar el ahorro obrero, las cajas estuvieron hasta los años ochenta ceñidas al territorio en que nacieron, al que además realizaban su aportación a través de la obra social. A partir de entonces algunas desbordaron esas fronteras, bien como lo hizo La Caixa con su filial Grup Caixa u otras o con la compra de cooperativas de crédito. Una norma de 1988 autorizó la expansión geográfica de las entidades. “La Caixa empezó a crecer, primero a provincias limítrofes y luego a toda España. El resto de entidades trató de imitar ese modelo, pero muchas lo hicieron mal, con una expansión muy rápida, poco asentada”, explica Juan Carlos Rodríguez, profesor de Sociología de la Universidad Complutense de Madrid.

Las cajas de ahorros pasaban de tener 10.848 oficinas y 63.213 empleados en 1985 a 15.010 sucursales y 84.866 trabajadores diez años después, según la Confederación Española de Cajas de Ahorros (CECA). Y eso que el número de entidades bajó de 77 a 50. Si la banca había pasado por su ronda de concentraciones en la década anterior, a las cajas les tocó en los noventa. La mayoría de esas operaciones fueron regionales. Entre ellas: la fusión entre La Caixa y Caixa de Barcelona; nacía la Kutxa con la boda entre las cajas de Bilbao y la Vizcaína; Castilla y León alumbraba Caja España con la unión de las entidades de León, Palencia, Valladolid y Zamora, y en Andalucía se creaba Unicaja con las cajas de Málaga, Cádiz, Almería, Ronda y Antequera. Pero también se iban configurando grupos como la CAM, Bancaja, Cajasol o Caja Castilla-La Mancha (CCM).

Las entidades concentraron el crédito inmobiliario en su expansión territorial y con la llegada de la burbuja se manifestaron insolventes. Ni siquiera las fusiones lo evitaron

Su gran expansión se produjo al calor de la burbuja inmobiliaria. Según la CECA, en 2008 las cajas empleaban a 134.867 personas en 25.035 sucursales. En poco más de dos décadas la plantilla había crecido un 113,3% y las oficinas un 130%. Las entidades ganaban cuota de mercado a base de créditos hipotecarios y al promotor. El inmobiliario fue el andamio sobre el que se tejió parte de la expansión territorial. “Para la mayoría, la salida de su ámbito implicó aumentar el riesgo. Muchas entraron en nuevos mercados rezagadas, de modo que los bancos y cajas del lugar se quedaron con la cartera buena de ese sitio”, explica Juan José Toribio, profesor de Economía de IESE.

Las empresas acudían a otras comunidades captando clientes con hipotecas agresivas: créditos por encima del 80% del valor de tasación y a clientes cuyas demandas habían rechazado otras entidades. En 2006, las cajas tenían el 70% de sus créditos relacionados con el ladrillo. La proporción era superior a la de los bancos, del 48%. “La inversión crediticia se concentró en el ladrillo. Eso las hizo vulnerables: cuando el sector fue bien no tuvieron dificultades, pero cuando el inmobiliario se desplomó, se toparon con la insolvencia”, explica el catedrático de Economía de la Universidad de Barcelona, Antoni Garrido.

Las cajas crearon también sus carteras de participadas. La Caixa creó Criteria, que salió a Bolsa en 2007, con sus participaciones industriales en Gas Natural, Repsol, Telefónica, Abertis o Agbar; Caja Madrid tenía paquetes accionariales de Iberia, FCC o Mapfre, y Caixa Catalunya, en Repsol, Gas Natural y Abertis. En esas carteras estaba también el ladrillo. La Caixa poseía el 39,5% de Colonial; en Metrovacesa estaban Bancaja, CAM y Caja Castilla-La Mancha, y Caja Madrid controlaba Realia junto a FCC.

Y, así, se plantaron ante la recesión con una voluminosa cartera de préstamos inmobiliarios. Con el desplome del sector y el aumento del paro, subió rápidamente la morosidad. A diferencia de la banca, las cajas apenas tenían capacidad de capitalizarse. No bastaba con las reservas y no podían acudir a los mercados a pedir capital. Apenas usaron la posibilidad de las cuotas participativas —solo la CAM lo hizo—, pero sí la de las participaciones preferentes y la deuda subordinada, que acabó siendo un fiasco cuando se creó un mercado secundario que reflejó que su valor era muy inferior al nominal. “Las entidades se financiaban con sus reservas, pasando una parte del beneficio a recursos propios y otra a la obra social”, señala Garrido.

Préstamos inmobiliarios

Exhaustas ante la dureza de la recesión y sin poder digerir el ladrillo ni capacidad para alcanzar los ratios de capital necesarios, en 2010 arrancó un proceso de concentración. Unas optaron por fusiones regionales, como CatalunyaCaixa o NovaCaixaGalicia; otras acabaron absorbidas por entidades más grandes y solventes, como Caixa Girona, que fue engullida por La Caixa, y otras por las llamadas fusiones frías, como Bankia. Con ello, muchas cajas pudieron acceder a los mercados o al capital del Fondo de Reestructuración Ordenada Bancaria (FROB). “Las fusiones frías fueron un fiasco. La última reforma, que supuso que el banco fuera el titular de las operaciones financieras, fue la que resolvió el problema”, señala Toribio.

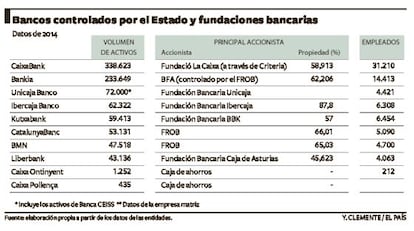

Las pruebas de resistencia hicieron ver que esas operaciones no bastaron. El Estado tuvo que acudir al rescate de varios grupos a través del FROB. Bankia, CatalunyaCaixa y NCG –junto a Banco de Valencia— fueron nacionalizadas, recapitalizadas con casi 37.000 millones de la UE, pasaron por una terapia de choque dictada por Bruselas y traspasaron sus activos tóxicos al banco malo. NCG fue vendida a Banesco con unas pérdidas de 8.000 millones para el Estado y CatalunyaCaixa debe pasar este semestre al BBVA. La privatización de esta última entidad dejó un agujero de 12.000 millones en las arcas públicas. La factura total del rescate financiero asciende a 94.157 millones, según el Banco de España.

La crisis se ha llevado por delante el sistema de cajas tal y como se entendía. Salvo las pequeñas cajas de Pollença y Ontinyent, el resto ha bancarizado el negocio financiero y ha tenido que transformar la figura jurídica de caja de ahorros en fundación bancaria. El sector ha encogido y ha vuelto al volumen de oficinas y trabajadores de 1995. Pero algunas entidades han aprovechado este periodo para crecer, como La Caixa, que ha absorbido Caixa Girona, Banca Cívica, Banco de Valencia o la red de Barclays en España, mantiene la Obra Social y lidera el ranking.

Malas prácticas y falta de profesionalización

El fin del modelo de cajas ha servido para poner de manifiesto la mala praxis que se dio en algunas de ellas. La primera condena se produjo el año pasado, cuando cuatro exdirigentes de Caixa Penedès fueron condenados a dos años y tras convenir la devolución de 28,6 millones de euros que se asignaron. La reestructuración financiera ha puesto al descubierto, sin embargo, más casos de presuntas malas prácticas: desde el uso de las tarjetas black en Caja Madrid hasta los sueldos en Caixa Catalunya. Parte de estos comportamientos se dieron por lo que algunos analistas consideran un problema de gobernanza. "Hubo una falta de capacidad de controlar la tarea del director general, que era quien acababa mandando en las comunidades que, como en Cataluña, no había una presidencia ejecutiva. Y eso suponía una concentración de riesgos al darse un problema de rendimiento de cuentas", asegura Antoni Garrido. "La politización de las cajas produjo una gestión de las entidades menos profesionalizada de lo deseable", añade Juan José Toribio.