El cártel del carbón aprieta los dientes

El sexteto de grandes mineras que domina el sector mantiene el exceso de oferta

El carbón, más que un mero combustible, es un símbolo. Su ingente presencia en el norte de Europa y la facilidad para transportarlo a través de una ramificada red fluvial cimentaron el desarrollo económico que en Siglo XIX impulsó la revolución industrial europea y estadounidense. Casi dos siglos después, esta energía fósil, en retroceso por sus efectos contaminantes en los países desarrollados pero muy en uso en muchas economías emergentes, sufre como el petróleo el acusado descenso de los precios: su valor se ha reducido un 52% desde 2011.

Y no es la única similitud, pues los grandes grupos empresariales productores de carbón, al igual que los de crudo, han decidido no reducir la explotación a pesar de la menor rentabilidad, con lo cual han expulsado del mercado a los rivales con mayores costes de producción. La jugada, según muchos analistas, es comparable a la que ha puesto en marcha la Organización de Países Exportadores de Petróleo (OPEP). “Es un mercado poco transparente que se ha poblado de competidores tras la fuerte subida de los precios de 2011. No obstante, las grandes mineras que lideran el sector suelen actuar de manera coordinada, en forma de cartel, como la OPEP. En este caso han elegido no reducir la producción con lo que empujarán a los productores con mayores costes fuera del mercado”, explica Diana Bacila, analista de Nena, una consultora con sede en Oslo. A la cabeza de este núcleo duro del carbón están la anglo-suiza Glencore, las anglo-australianas Rio Tinto y BHP Billiton, la anglo-sudafricana Anglo American, la colombiana Cerrejón, y la colombo-estadounidense Drummond.

La Agencia Internacional de la Energía estima que el carbón aun satisface el 30,1% de las necesidades energéticas mundiales —el petróleo supone el 31%— genera más del 40% de la electricidad global y se utiliza en el 70% de la producción mundial de acero. La explotación de este recurso va, además, en ascenso. El Deutsche Bank calcula que la producción de carbón en el mundo ascenderá este año a 1.083 millones de toneladas, lo que supondrá un incremento de un 1% respecto a 2014. Contrariamente, su consumo bajará un 1%, hasta las 1.053 millones de toneladas. El exceso de oferta alcanzará los 30 millones de toneladas, el triple que el año pasado.

“La táctica de estos grupos es similar a la de la OPEP”, dice un analista

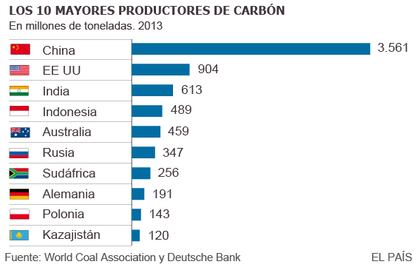

El principal motivo de este exceso de producción es una reducción del consumo de China, principal productor y consumidor del mundo. “El aumento de la generación de energía hidroeléctrica, el impulso que el Gobierno ha dado a la energía nuclear y la aplicación de políticas anticontaminantes más duras ha llevado a China a tener un exceso de oferta doméstica que la ha obligado a modificar su posición en el mercado internacional”, explica Bacila. Los datos del Gobierno chino señalan que en 2014 el país aumentó el consumo de petróleo en un 5.9% y el de gas natural en un 8.6%. El consumo de carbón cayó un 2.5%. A lo largo de 2014, además, Pekín importó 215 millones de toneladas de esta materia prima, un 15% menos que en 2013.

Citigroup ha calculado que la tasa de crecimiento de la demanda de carbón en China en los próximos años será de la mitad que en el pasado lustro. Este ajuste de las importaciones y el aumento de la oferta global es lo que está detrás del desplome en los precios. El análisis del FOB Australia, el índice que se suele tomar como referencia global, revela que el carbón térmico, que se utiliza en la producción de energía, valía en febrero de 2011 147,5 dólares por tonelada y que, en marzo pasado, su valor fue de 59,5 dólares por tonelada. La cotización del carbón metalúrgico, que se utiliza en la producción de acero, valía 378 dólares por tonelada en enero de 2011, casi cuatro veces más que en marzo de este año, cuando su valor ascendió a 100,2 dólares.

“La estrategia de los productores es de alguna forma comparable con la del sector petrolero, aunque no exista ningún cartel formalmente organizado como la OPEP. Desde 2013 hubo un esfuerzo para recortar costes, sobre todo a través reducciones de plantilla y renegociaciones de las condiciones con las empresas subcontratadas, que ha hecho que las compañías de mayor envergadura hayan conseguido mantener su cuota de mercado pese al desplome de los precios. También la fuerte reducción del coste del crudo, en un sector que cuenta con mucha maquinaria alimentada con diésel, ha contribuido a que los altos niveles de producción sigan siendo sostenibles”, asegura Michael Hsueh, analista del Deutsche Bank.

También el fortalecimiento del dólar ha favorecido a la industria. El dólar de Australia, patria de varias de las empresas mineras más importantes del mundo, ha retrocedido cerca de un 8,5% de valor frente al dólar de EE UU y ha permitido a esas firmas consolidar su cuota de mercado gracias al abaratamiento de su carbón. “Las empresas de Rusia y Colombia, dos grandes productores cuya monedas han retrocedido un 50% y un 20% frente al dólar estadounidense, respectivamente, también han obtenido grandes beneficios”, remacha Basila.

El fortalecimiento del dólar alivió a las firmas, sobre todo a las australianas

Las firmas estadounidenses viven la situación opuesta. El fortalecimiento de su moneda ha mermado la capacidad de las empresas de competir en el mercado internacional. “Los principales yacimientos de carbón, además, se hallan en Wyoming [en el centro del país]. Como las exportaciones de carbón están dirigidas principalmente a Europa, los costes de transporte son elevados”, arguye Andrew Moore, analista del mercado del carbón de EE UU de Platts, la división de energía de la consultora estadounidense McGraw Hill. La situación en el Viejo Continente tampoco favorece a esas empresas. El índice europeo de precios de los contratos negociados con un año de antelación, recopilado por Bloomberg, cayó este mes hasta los 56,60 dólares por tonelada, el precio más bajo desde septiembre de 2007. Solo el año pasado perdió el 29% de su valor.

David Perry, director de servicio de análisis del mercado global del carbón en la consultora IHS Energy, dice que las dificultades para rentabilizar la producción van a persistir por lo menos hasta 2016, “ya que el precio global del carbón se va a mantener estable alrededor de los 60 dólares por tonelada”. El analista arguye que el motivo por el que el exceso de oferta no disminuye es que “cerrar una mina tiene costes muy elevados, tanto en términos objetivos como por la imagen de una empresa. No se trata tanto de querer formar un cartel, sino de no querer ser el primero en disminuir la producción, sobre todo ahora que algunas empresas ha optimizado sus costes hasta en un 20%, o las de Indonesia [otro gran productor] que también han conseguido ahorros significativos”. El futuro, de todas maneras, se vislumbra poco alentador para las empresas de EE UU: “Las minas norteamericanas tienen costes de gestión y laborales muy elevados. Le resultará más difícil permanecer en un mercado tan complicado”, augura Perry.