La elevada deuda de las petroleras acelera la caída del precio del crudo

El BIP no ve razones de oferta y demanda en el desplome del barril

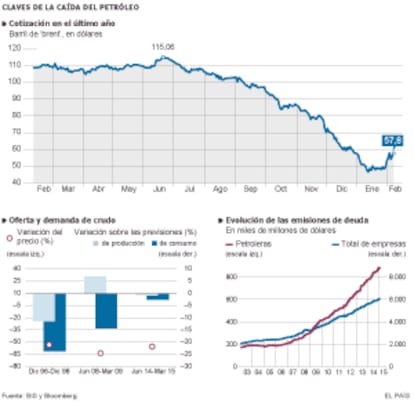

La fuerte caída del precio del petróleo ha hecho saltar las alarmas económicas. El barril de brent, crudo de referencia en Europa, cotiza actualmente a 57,8 dólares, lo que contrasta con el nivel que tenía hace tan solo ocho meses, cuando estaba por encima de los 110 dólares. Esta abrupta caída del precio ha encontrado diferentes explicaciones. Algunos creen que es consecuencia de un menor crecimiento mundial, sobre todo de China, uno de los mayores consumidores de materias primas; otros piensan que es un pulso entre los países productores para que EE UU retrase su independencia energética facilitada por su pujante industria del esquisto. El Banco Internacional de Pagos (BIS) apunta, sin embargo, en otra dirección. Este organismo destaca el peso que tiene en el desplome de precios el fuerte endeudamiento de las petroleras y el hecho de que el crudo se haya convertido en un activo financiero más.

El BIS, el banco central de bancos centrales, acaba de publicar un informe en el que compara la actual crisis petrolera con otros periodos de turbulencia en el mercado. En 2008 la caída del precio del crudo se debió a un cortocircuito en la demanda por la crisis económica mundial; por su parte, en 1996 hubo una considerable expansión de la oferta de crudo. “Esto contrasta con los acontecimientos que hemos vivido desde mediados de 2014, ya que la oferta de petróleo se ha aproximado bastante a las previsiones, mientras que la demanda tan solo ha sido un poco menor de lo esperado”, destaca el BIS. Este organismo cree que la evolución en los últimos meses del crudo y la fuerte volatilidad en su cotización —incluso durante un mismo día— recuerdan el comportamiento de los activos financieros. “Y como ocurre con otros activos financieros, el precio del crudo se ve afectado por los cambios en las expectativas sobre las condiciones futuras del mercado”. En este sentido, la reciente decisión de la OPEP de no reducir la producción de crudo “ha sido clave para la caída del precio”.

Además, los expertos del BIS creen que hay otros factores que han exacerbado el desplome de la cotización. “Un elemento importante es el sustancial incremento de la deuda en el sector petrolero durante los últimos años”. La mayor disposición de los inversores a financiar a las compañías con el aval de las reservas de crudo y sus crecientes ingresos llevó a las petroleras a incrementar sustancialmente su apalancamiento. “La enorme carga de deuda en el sector puede tener impacto en las recientes dinámicas del mercado del crudo al exponer a las compañías a riesgos de liquidez y solvencia”, denuncia el informe. La caída del precio del barril reduce el valor de los activos que respaldan los créditos concedidos a las empresas. Estas tensiones se aprecian por ejemplo en el diferencial que pagan las petroleras con una calificación crediticia de bono basura, que ha pasado de los 330 puntos básicos en junio de 2014 a los 800 puntos actuales.

Las ventas de las empresas bajan

“En este entorno de alta deuda, una caída en el precio del petróleo debilita los balances de los productores y tensa las condiciones crediticias, con lo que hay más probabilidad de ver bajadas adicionales de los precios como resultado de que las compañías deben vender activos (lo que afecta a la oferta futura)”, destaca el BIS. Además, el abaratamiento del crudo reduce el flujo de caja de las petroleras y hace que las empresas sean más vulnerables a situaciones de liquidez, elevando así el riesgo de no cumplir con sus obligaciones financieras. “Las condiciones del pago de los préstamos pueden hacer que las petroleras mantengan la producción para generar suficiente flujo de caja, retrasando de esta forma la reducción de la oferta de crudo en el mercado”, añade el estudio.

Otro factor que puede amplificar la caída del precio del crudo es que muchas petroleras no estadounidenses tienen sus préstamos en dólares. “Las empresas de países emergentes han elevado mucho su deuda. Si a un dólar más fuerte se le añaden unas condiciones crediticias más adversas, estas petroleras puden verse en dificultades”, dice el BIS.

Por último, el organismo apunta a otro factor, de carácter más técnico, que estaría afectando a la dinámica del mercado. En los últimos años, las compañías han utilizado contratos financieros (swaps) para cubrir la volatilidad de los ingresos tan típica del sector. La contraparte que asumía el riesgo la formaba un grupo de agentes especializados. Sin embargo, estos intermediarios, ante la mayor volatilidad de los precios y el alto endeudamiento de las petroleras, están dejando de ejercer esa función, lo que lleva a las compañías a recurrir directamente al mercado de derivados para cubrir su riesgo.