Podemos ‘acampa’ en Place Vendôme

El contagio de la victoria de Syriza centra la atención de la reunión con clientes de Carmignac

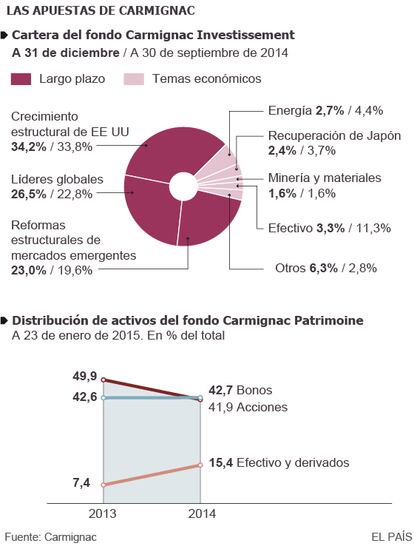

En el epicentro del lujo parisiense, Place Vendôme, tiene sus oficinas Carmignac, una de las gestoras independientes más importantes de Europa, con activos bajo gestión por valor de más de 50.000 millones de euros. La entidad celebró el pasado lunes su reunión anual con clientes e invitó a diferentes medios de comunicación europeos, entre ellos EL PAÍS. El evento coincidió con la resaca electoral griega, y buena parte de las preguntas de clientes y periodistas dirigidas a los gestores de Carmignac se centraron en las consecuencias económicas y financieras de la victoria de Syriza y la posibilidad de que su éxito se replique en España con Podemos.

“La postura de Tsipras [líder de Syriza] era al principio bastante radical, pero a medida que las opciones de gobernar aumentaban ha evolucionado hacia un terreno más realista”, señala Didier Saint-Georges, director general de Carmignac. “Se acerca un periodo de negociaciones entre Atenas y sus acreedores y eso puede suponer volatilidad a corto plazo. Sin embargo, nuestro escenario central pasa por el pragmatismo de todos los actores: Grecia no puede financiarse ahora mismo por su cuenta en los mercados, y a la zona euro no le interesa una nueva crisis. Hay espacio para una negociación de las condiciones de la deuda”, añade.

Una guerra de divisas

“Es posible ver la paridad entre el euro y el dólar de aquí al final de año”, auguró Edouard Carmignac, presidente de la gestora delante de centenares de clientes el pasado lunes en París. La decisión del BCE de aplicar un ambicioso programa de compra de deuda ha acelerado la depreciación del euro. Esta situación, unida a los últimos movimientos de los bancos centrales de Japón y Suiza, lleva a los expertos a hablar de una nueva “guerra de divisas” en el mercado.

“El BCE tiene que cumplir su mandato y velar por la estabilidad de precios. Espero que su objetivo no sea el de depreciar el euro, porque así no se consigue que una economía sea más competitiva”, advierte Didier Saint-Georges, director general de la entidad francesa. “Y no lo es por dos razones. La primera es que, como se ha visto en Japón, cuando deprecias tu moneda es cierto que exportas más, pero al mismo tiempo penalizas a tus consumidores en un contexto de demanda doméstica muy débil. Además, la guerra de divisas es un juego de suma cero. Si fuerzas la caída de tu moneda, lo que haces en realidad es exportar deflación, no estás creando ningún valor. Esta estrategia puede funcionar tanto tiempo como EE UU quiera o esté dispuesta a absorber esas presiones deflacionistas, pero no es una solución para la economía mundial”, añade.

La reacción de los inversores a la victoria de la izquierda radical en Grecia ha aumentado la volatilidad de las Bolsas. El Ibex 35, por ejemplo, ha XXX un XX% esta semana. “La palabra contagio tiene una connotación negativa que no me gusta. La situación de España no es la misma que en 2010. Se han aplicado reformas, con un coste social importante, pero que empiezan a dar sus frutos en términos de productividad y competitividad. La economía española está en la senda del crecimiento y eso hace que Podemos, en el caso de que ganase, quizás no sea tan radical en su mensaje”, destaca Saint-Georges.

En esta misma línea argumental se explica Jean Médicin, miembro del comité de inversión de Carmignac. “Siempre que se habla de cuestiones políticas es importante fijarse más en los hechos que en las declaraciones de varios políticos. Ahora mismo hay demasiado ruido político como para hacer proyecciones del resultado electoral en Grecia. Las cifras económicas lo que muestran es que la situación de España ha mejorado mucho gracias a las medidas adoptadas. La mejora de la competitividad del país se ve en un simple dato: hace 10 años Francia producía un 25% más de coches que España; en 2014 fue España la que fabricó un 10% más”.

Otro punto caliente del evento de la gestora ha sido la decisión del Banco Central Europeo (BCE) de lanzar un programa de compra masiva de deuda pública y privada (QE) por un valor superior al billón de euros. Los expertos creen que el tempo del anuncio de este plan por parte de Mario Draghi —cuatro días antes de las elecciones griegas— está siendo un bálsamo para calmar los nervios de los inversores. “En Europa hay un problema de crecimiento. La inyección de liquidez del BCE da tiempo a los Gobiernos para que puedan hacer las reformas que llevan años posponiendo. Esperemos que el apoyo de Draghi no les lleve a dormirse en los laureles. En este sentido, Francia e Italia van con más retraso en el diseño de medidas que aseguren un crecimiento más sostenible de sus economías. Draghi compra tiempo para que las hagan y, de paso, que los mercados sean pacientes hasta que el momento de las reformas estructurales sea una realidad”, comenta el director general de la gestora.

El principal riesgo que ven en Carmignac para los inversores en 2015 es una posible desaceleración económica global acompañada de las presiones deflacionistas que se vienen manifestando en los últimos meses. En el caso de EE UU, estos expertos son menos optimistas que el consenso de mercado y esperan que el crecimiento del PIB no pase del 2% este año, lo que les lleva a tener dudas sobre el momento y la intensidad con la que la Reserva Federal empiece a subir los tipos de interés. En el caso de los mercados emergentes, en Carmignac creen que la caída del precio del petróleo agrandará el diferencial de crecimiento de estos países, siendo este mayor en Asia que en Latinoamérica. Por su parte, en Europa recuerdan que aunque hay factores positivos —dinero barato, depreciación del euro y caída de los costes energéticos— el débil crecimiento y la caída de los precios elevan los problemas de solvencia de los países en la medida en que el nivel de endeudamiento es todavía elevado.

“Todo ello traerá más volatilidad económica y financiera”, advierte Frédéric Leroux, responsable global de gestión de Carmignac. “En este contexto, mantenemos nuestra preferencia por compañías que puedan crecer en un ambiente económico todavía débil. Nuestros equipos trabajan para cubrir la exposición a aquellas regiones y sectores más cíclicos. Continuamos apostando por los activos denominados en dólares y por una gestión activa”, subraya Leroux.

En 2014 la baja inflación sirvió de soporte para que el rally de los precios en la renta fija continuase. La pregunta que se hacen los inversores es si queda margen para mayores caídas en las rentabilidades de los bonos en 2015 cuando un 25% de los activos europeos en este mercado (1,2 billones de euros) ofrecen réditos negativos. “El QE del BCE tiene un impacto claro en el mercado de bonos soberanos. Mientras que las bajísimas rentabilidades de la deuda alemana hacen que este activo sea vulnerable, todavía vemos oportunidades en la deuda de los países de la periferia europea”, según Rose Ouahba, jefa de renta fija en Carmignac. Esta experta también ve potencial en las emisiones de los bancos europeos y en el segmento de alta rentabilidad o bono basura.