El comodín internacional de Enagás

El gestor y transportista de gas español tiene el 80% del capital en manos foráneas Destina el 82% de su inversión a Perú, México, Chile, México y la zona del Adriático

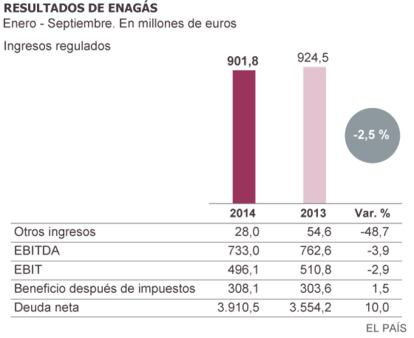

Enagás, gestor técnico del sistema gasista español y transportista de gas, está encajando bien el castigo infringido por las autoridades a sus ingresos regulados y la caída de la demanda en España, como reflejan un beneficio de 308 millones en los nueve primeros meses de este año y el anuncio a renglón seguido de un nuevo incremento (un 2,4% más este año y un 1,5% más en 2015) en los dividendos que se propone repartir en metálico a sus accionistas.

Aparte de mejoras en eficiencia y costes, de cambios en el perímetro contable y en las amortizaciones, la internacionalización en Enagás, que destina ya el 82% de su inversión a mercados distintos del español y tiene en torno al 80% de su capital social en manos de accionistas foráneos, está siendo clave en su comportamiento.

La compañía, cuyos últimos resultados se han visto afectados por la reforma en España del sistema gasista en julio (27 millones menos de ingresos regulados en el tercer trimestre y 120 millones anuales menos a contar desde este año hasta 2020), ha invertido entre enero y septiembre 546,3 millones (y solo un 18% de esta cantidad en España) y ha alcanzado ya los objetivos previstos en este capítulo para todo el año.

Su endeudamiento financiero neto a 30 de septiembre se situó en 3.910,5 millones, con un incremento de 138 millones sobre las cifras de 31 de diciembre de 2013, en línea con sus objetivos para el cierre de 2014 y sin vencimientos significativos a corto plazo.

Enagás, según apuntan los analistas de Renta 4, "no tiene problemas para financiar su plan de inversiones". Dispone de recursos suficientes, dicen, para cubrir sus necesidades financieras en este año y en 2015, con una liquidez de 2.347 millones de euros.

Los retornos de las inversiones ya realizadas han amortiguado el impacto negativo de los cambios regulatorios en sus resultados, que a la postre han estado en línea con lo esperado por el consenso de los analistas que siguen a esta compañía ("resultados con pocas sorpresas" y "sin sorpresas" dicen, por ejemplo, los expertos de ACF y de Bekafinance).

Y están dando alas a muchos de estos analistas, animados también por la estabilidad que ha traído la nueva regulación al sector y por la nueva estrategia aprobada hace diez días por la UE sobre las interconexiones de gas y electricidad en Europa, para la mejora de sus recomendaciones sobre las acciones de Enagás, que son además unas de las que registran mayor revalorización anual entre las cotizadas en el Ibex 35.

El presidente de Enagás, Antonio Llardén, se congratulaba también el pasado martes, en conversación telefónica con este suplemento, de los acuerdos y avances sobre interconexiones en materia de energía logrados en Bruselas. Sostiene que la UE ha ido un paso más allá de la mera reiteración de su importancia, extremo que ya había dejado patente con la incorporación, por ejemplo, del enlace gasista entre España y Francia a través del Pirineo (el denominado MidCat) entre sus Proyectos de Interés Común (PCI), y ha dejado claro que el enlace entre los gaseoductos nacionales es un objetivo que trasciende el marco bilateral de relaciones entre países y cuya realización van a apoyar y monitorizar las autoridades europeas.

Llardén insiste en que es fundamental "el desarrollo de interconexiones europeas, que permitirán al sistema energético español obtener ingresos por los peajes de tránsito". Y que además, lo que es más importante, porque aumentarán "la seguridad de suministro de Europa ante situaciones de crisis de abastecimiento", como las que han sufrido algunos países en el pasado o las que podrían plantearse de nuevo a raíz del conflicto entre Rusia y Ucrania".

No es ajena a estas inquietudes la incorporación de Enagás, hace apenas un mes, con un 16% de su capital, al proyecto Trans Adriatic Pipeline (TAP), que aborda la construcción de un gasoducto de 871 kilómetros que unirá Turquía con Italia, a través de Grecia y Albania, y la de las estaciones de compresión asociadas.

Es, al igual que MidCat, un Proyecto de Interés Común (PCI) de la UE, tendrá una capacidad inicial de 10 bcm, susceptible de ampliación en el futuro, y empezará a dar servicio en 2019. Se trata de complementar y diversificar en Europa las fuentes de abastecimiento, apostillan en Enagás.

La empresa española ha intensificado además en los últimos meses su despliegue en Latinoamérica. Especialmente relevante es su presencia en Perú, donde tiene una participación del 20% en TgP, la compañía encargada del transporte de la mayor parte del gas natural y de los condensados del país, y donde adquirió también en el primer trimestre un 30% de la Compañía Operadora de Gas del Amazonas, con una inversión conjunta por ambas operaciones de alrededor de 348 millones de euros.

Además, como parte de un consorcio (25% Enagás y 75% Odebrecht), se ha hecho con la adjudicación del proyecto del Gasoducto del Sur Peruano, que contempla la construcción, operación y mantenimiento de un gasoducto en Perú de 1.000 km de longitud.

En Chile, Terminal de Valparaíso, una joint venture entre Enagás (51%) y Omán Oil (49%), posee un 40% de la Planta de Regasificación de Quintero.

En México, dónde estudia actualmente concurrir a alguno de los concursos previstos de grandes contratos de construcción y operación de gasoductos en el norte del país, Enagás cuenta ya con una participación del 40% en la Planta de Regasificación TLA Altamira. La española forma parte, además, del consorcio adjudicatario de un gasoducto de 160 km entre Morelos y Tlaxcala. Y participa además en el consorcio adjudicatario de la Estación de Compresión de Soto La Marina, en el Estado de Tamaulipas.

Llardén, por otra parte, ha explicado que las inversiones previstas por su compañía en España están "muy acotadas" y se centrarán en dos regasificadoras en Canarias; en el enlace MidCat entre España y Francia (las obras del gasoducto a este lado de los Pirineos están muy avanzadas, apenas faltan 80 km en su trazado hasta la frontera que requerirá una inversión adicional de unos 100 millones de euros); y un posible tercer enlace por gasoducto con Portugal a través de Zamora.

En todo caso, la nueva planificación energética que prepara la Administración y la revisión posterior, ya en 2015, de los planes estratégicos de Enagás marcarán los tiempos y el camino.

Llardén insiste en la importancia creciente del negocio en torno al gas natural licuado (GNL) y a las plantas de regasificación españolas. Subraya que en el nuevo entorno del mercado internacional, donde las cargas de buques en las terminales de regasificación juegan un papel primordial para atender la demanda de otros mercados, el Sistema Gasista español es líder desde hace tres años en este tipo de operaciones (realiza más del 50% de las recargas mundiales).

Sobre el almacenamiento de gas submarino Castor, Llardén recuerda que la función atribuida por el Gobierno a Enagás consiste en la administración de la infraestructura durante su hibernación, pero que no ejercerá en ningún caso el papel de concesionaria.

La participación de Enagás en la solución diseñada por el Gobierno para Castor tendrá "carácter neutro desde el punto de vista financiero" y "no afectará a sus cuentas ni aumentará su deuda", indica. Así lo han entendido también agencias de calificación de riesgo como Fitch y algunos analistas y bancos de inversión.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.

Archivado En

- Enagás

- Plantas regasificación

- Tlaxcala

- Morelos

- MidCat

- Gasoductos

- Gas natural

- Suministro gas

- Acuerdos internacionales

- Gas

- Instalaciones energéticas

- México

- Producción energía

- Relaciones internacionales

- Combustibles fósiles

- Norteamérica

- Suministro energía

- Combustibles

- Latinoamérica

- América

- Empresas

- Energía no renovable

- Economía

- Fuentes energía

- Relaciones exteriores