Las dos caras de Abengoa

La tecnológica sevillana contrapone la buena imagen de su expansión exterior al problema de su elevada deuda

Abengoa, el grupo sevillano que desarrolla soluciones tecnológicas para los sectores de energía y medioambiente, sigue incrementando en 2014 su dimensión internacional con contratos (en los últimos meses se ha hecho, entre otros, con proyectos en EE UU, India, Chile, Marruecos, Abu Dabi y Reino Unido) y con una presencia mayor y más diversificada en la bolsa de Nueva York (hace 40 días debutó su filial Abengoa Yield en el mercado tecnológico Nasdaq, donde ya cotizaban las acciones clase b de su matriz).

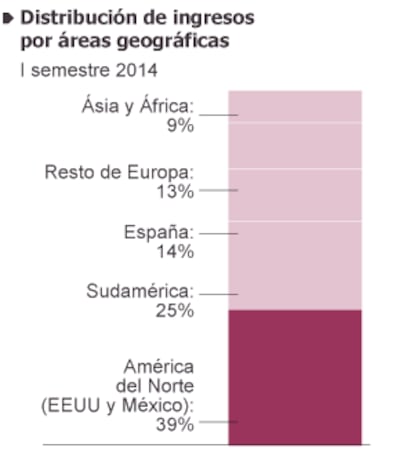

El grupo, que tenía a 30 de junio una cartera de pedidos de más de 48.000 millones de euros, un 11% más que un año antes, y que obtiene apenas un 14% de sus ingresos en España, registró un estancamiento en sus ventas (3.405 millones) y un leve aumento del 2% en su beneficio neto (69 millones) en el primer semestre respecto a igual periodo de 2013.

En el resultado bruto de explotación (Ebitda) le fue mejor a la tecnológica, como resaltó ante los analistas su consejero delegado. "Hemos sido capaces", señaló Manuel Sánchez Ortega, de mantener un "fuerte desempeño operativo en el primer semestre", elevando más del 30% el Ebitda respecto al año anterior "como consecuencia de unos mejores márgenes de todas las actividades".

La compañía ha reafirmado en las últimas semanas sus objetivos para 2014. Prevé, entre otras metas, que sus ingresos se sitúen entre 7.900 millones y 8.000 millones de euros, con un Ebitda de entre 1.350 y 1.400 millones, lo que representa un aumento del 8% y del 12%, respectivamente.

El mayor lastre en las cuentas es su elevada deuda, y así lo apuntan algunos analistas que siguen a la compañía, aunque desde ésta se hace hincapié en que su endeudamiento corporativo a final de junio estuvo en línea con el trimestre anterior y se redujo en términos anuales.

Su deuda neta corporativa a 30 de junio ascendía a 2.442 millones de euros, o 2,5 veces Ebitda, que contrasta con las 3,2 veces el Ebitda de un año antes, cuando la deuda corporativa ascendía a 2.446 millones. Y la deuda asociada a concesiones, a finales de junio se situó en 2.117 millones, o 7 veces el Ebitda, frente a 2.108 millones o 8,4 veces el Ebitda de junio de 2013. Cifras, empero, que no incluyen a Abengoa Yield.

La matriz, en sus previsiones, ha fijado un objetivo de reducción del endeudamiento corporativo a 2 veces el Ebitda en 2014 desde 2,2 veces en 2013.

La empresa quiere reducir su endeudamiento al doble de su ebitda en 2014

Los analistas de Bankinter tienen una perspectiva distinta y subrayan que la deuda neta de Abengoa siguió muy alta en el primer semestre (8.545 millones de euros), con un incremento del 7,2% con respecto al semestre anterior y una ratio de deuda "sobre fondos propios de 3,2 veces".

Apuntan también que el gasto financiero neto del grupo se elevó hasta los 454 millones desde los 237 millones del segundo semestre de 2013, "por la entrada en operación de varias concesiones, por los intereses de sus emisiones de deuda y por el impacto negativo en la valoración de derivados".

El capex de Abengoa [las inversiones en activos productivos] ascendió a 943 millones, agregan en Bankinter, lo que supone un incremento respecto a los 766 millones del mismo periodo de 2013, "impactando directamente en su nivel de endeudamiento".

Por su parte los analistas de Renta 4, aunque reconocen que los resultados del primer semestre de Abengoa han superado sus estimaciones, reiteran su recomendación de cautela a los inversores. Esta empresa, dicen, cuenta con "un endeudamiento elevado", "perspectivas de generación de caja comprometidas por el elevado nivel de capex que exige la puesta en marcha de proyectos" y también por el buen comportamiento de sus acciones este año (hasta mitad de agosto se han revalorizado casi un 87%).

En todo caso, como ha enfatizado Sánchez Ortega en la presentación de resultados, "el éxito de la creación de Abengoa Yield es "clave" en la estrategia de Abengoa, ya que ayudará a maximizar los retornos sobre las inversiones de capital en los activos de concesiones de forma recurrente y a largo plazo, mientras que al tiempo reduce el coste de capital y mejora el modelo de negocio".

La compañía confía en que la reciente y exitosa colocación del 36% del capital de Abengoa Yield en el Nasdaq (sobredemanda en la OPV previa, revalorización del 22% el día de su estreno en el parqué, y captación de más de 800 millones de dólares en la operación) le ayude a alcanzar sus objetivos de reducción de deuda.

Las "yielco", concebidas como una nueva herramienta de financiación, son firmas cotizadas que aglutinan activos que generan flujos de caja estables y predecibles, como plantas de generación de energía con acuerdos de compra de suministro a largo plazo.

Abengoa pretende ir traspasando a Abengoa Yield, que está radicada en Reino Unido, los más de 6.000 millones de deuda no recurrente vinculada a proyectos con los que cuenta a medida que la nueva filial se vaya quedando —cuando estén terminados y generen ingresos— con los proyectos de concesiones de la matriz.

Abengoa quiere ir traspasando a su filial británica sus más de 6.000 millones de deuda no recurrente

"Cuando tienes una necesidad agudizas el ingenio y Abengoa ha sido siempre tremendamente pionera en financiación", ha explicado en julio Sánchez Ortega en una entrevista con Efe Dow Jones. En ella, tras aludir al tránsito ordenado que están haciendo de la financiación bancaria a la de los mercados de capitales, el directivo se refirió a la posibilidad de otra operación financiera articulada en torno al negocio de bioenergía, que le aportó el 29% de sus ingresos a 30 de junio.

Analistas de Caixabank ven positiva la intención de Abengoa de reducir deuda y poner en valor sus activos. Además, no hay que olvidar, señalan, que la división de biocarburantes es su actividad más volátil, con márgenes estrechos y muy dependiente de la evolución de los precios de la gasolina y las materias primas. No obstante, por las características de este negocio, estos expertos ven complicada una colocación en Bolsa, pero no descartan una colocación parcial a un tercero.

Hace unas semanas las acciones de clase b de Abengoa pasaron de cotizar en el mercado continuo al Ibex 35, pero algunos analistas no descartan que el grupo sevillano excluya estos títulos el parqué español y circunscriba su compra y venta al mercado estadounidense.

En todo caso, los días 3 y 4 de septiembre los gestores de Abengoa tienen previstos encuentros informativos en Londres y Nueva York que podrían aclarar dudas sobre sus próximos pasos.