Una recuperación llena de curvas

El pronóstico del Gobierno anticipa un largo periodo para recobrar el empleo perdido. Los expertos urgen a decisiones en Europa y España para acelerar el crecimiento.

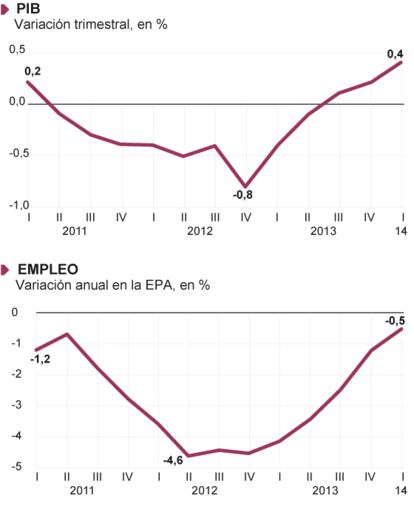

La tentación es darle la vuelta al relato bíblico del Génesis. La economía española deja atrás siete años de vacas flacas, la etapa más crítica de la historia reciente, para adentrarse en la recuperación. Eso es lo que precipita algún indicador estadístico que la crisis ha elevado al altar de la notoriedad: el producto interior bruto (PIB) habría aumentado un 0,4%, entre enero y marzo, el mayor avance trimestral en este periodo, según ha adelantado el INE. Un dato en el que el ministro de Economía, Luis de Guindos, ancló este miércoles su proclama de que 2014 “marcará un antes y un después”, al presentar su pronóstico económico para los próximos años.

Los dirigentes sindicales, sin embargo, calificaron esa proclama de “propaganda” en el Primero de Mayo. “¿De qué recuperación hablamos con seis millones de parados en España?”, inquirió el secretario general de UGT, Cándido Méndez, tras la manifestación en Bilbao. Un interrogante que también tiene un aval estadístico reciente. Porque la encuesta de población activa (EPA) del primer trimestre reflejó que la destrucción de empleo, aunque aminorada, no cesa. O que la tasa de paro se resiste a caer del 26%.

Es un momento en el que hay estadísticas para todo. Si el bono estatal a diez años se revaloriza hasta ofrecer el menor tipo de interés (3%) en la era euro, la deuda pública escala al 100% del PIB; hay empresas vuelven a captar financiación en los mercados, pero el crédito de la banca a las compañías retrocede otro 10%; en la EPA se destruye empleo, y las afiliaciones a la Seguridad Social afloran más trabajo.

En algún caso, incluso, el mismo dato tiene interpretaciones opuestas: el Gobierno lee la baja inflación (0,4%) como una señal de que “las ganancias de competitividad son estables”, mientras que no faltan analistas que subrayan el riesgo de deflación. Y si el Ejecutivo confía en que la resurrección del consumo privado soporte su pronóstico oficial de recuperación —un crecimiento medio del PIB del 1,5% anual hasta 2015, 600.000 empleos más—, las ventas del comercio se resisten a corroborar el diagnóstico (-0,5% anual en marzo).

Emilio Ontiveros: "Nadie en su sano juicio puede crecer que un crecimiento del 1,5% es suficiente para reducir los dos grandes desequilibrios, el paro y un nivel de deuda privada muy elevado"

¿Es esto el inicio de la recuperación? ¿de qué recuperación? La cuestión divide al grupo de expertos que reúne EL PAÍS, en un encuentro patrocinado por el Banco Sabadell. “El horizonte de la economía española, es un horizonte de recuperación estadística, claro que sí, pero tímida, insuficiente, y dependiente de lo que haga Europa”, señala Emilio Ontiveros, presidente de Analistas Financieros Internacionales (AFI). “Hemos salido de la recesión, pero a esto todavía no le podemos llamar una recuperación estable”, tercia Paulina Beato, catedrática de Análisis Económico. “Esto no es solo un punto de inflexión, es una recuperación en ciernes. La situación es aún vulnerable, sobre todo si se materializan los riesgos en los países emergentes”, opina Sofía Rodríguez, economista jefe del Banco Sabadell.

“¿Podemos hablar de recuperación? Mi respuesta es que no. En la segunda mitad de 2013, según los datos provisionales de contabilidad nacional, la economía creció en términos nominales [lo que incluye el impacto de los precios] un 0,0%. Y con la EPA del primer trimestre, decir que el PIB ha subido un 0,4% es una broma”, plantea José Carlos Díez, profesor de Economía de la Universidad Pontificia Comillas (Icade). “Hay que encontrar el tono adecuado entre evitar un injustificado triunfalismo electoralista y caer en un pesimismo interesado, sobre todo ahora que estamos en campaña electoral”, acota Ángel Pascual-Ramsay, director del Centro de Economía Global de la escuela de negocios Esade.

El quinteto de analistas no pone demasiados reparos al pronóstico del Gobierno para este año, con un crecimiento del 1% y un mínimo repunte del empleo, un pequeño primer paso en el larguísimo camino por recuperar los casi cuatro millones de empleos perdidos en los siete años de vacas flacas. “La previsión del año que viene [1,8% de variación en el PIB] es el país de nunca jamás, porque no sabemos cuánto ajuste fiscal nos va meter Bruselas el año que viene. Y, sin eso, es muy difícil hacer cualquier pronóstico”, explica Díez.

Pero, incluso con el cuadro macroeconómico que pinta el Gobierno, mucho más halagüeño que el que exhibía hace un año, “la salida de la crisis en Europa y en España es mucho más lenta que en crisis anteriores”, apunta la catedrática Beato. En los años noventa, en la anterior crisis económica, el PIB español tardó dos años en pasar de retroceder un 1,3% a crecer un 4%. Ahora, ni el Gobierno anticipa que eso vaya a suceder en el próximo lustro. “Los frenos a la recuperación son evidentes, hay algunos economistas muy reputados, como Larry Summers [ex secretario del Tesoro de EE UU] que incluso creen que, en los países occidentales, estamos llegando a un estancamiento secular”.

José Carlos Díez: "La devaluación salarial en los tramos de sueldos más bajos es brutal, sobre todo si sumas subidas de impuestos. Esa caída de la renta familiar va toda contra el consumo"

La explicación a por qué esta crisis es distinta, a por qué la recuperación será distinta, radica en el elevado endeudamiento, privado primero, público ahora, con el que algunas economías avanzadas, y singularmente España, han llegado a este momento.

“Lo que toca es un proceso de desapalancamiento [reducción de la deuda]. Y los mecanismos que hay para contrarrestar los efectos negativos de este proceso sobre la actividad económica no están disponibles. La política monetaria está fuera de nuestro control y cerca de su límite. Y la política fiscal está limitada por Europa, en parte por cuestiones ideológicas, en parte por nuestras propias perspectivas de crecimiento. Nos queda el sector exterior, que ha ido bien, pero que se está parando, como no podía ser de otra manera, tras años de tasas de crecimiento muy altas, siendo nuestra base exportadora muy pequeña”, explica Ángel Pascual-Ramsay, asesor del expresidente del Gobierno, José Luis Rodríguez Zapatero, en su última legislatura.

Los expertos coinciden también en destacar, como la economista jefe del Sabadell, que lo más relevante “es lo que se ha hecho en la corrección de algunos desequilibrios”, como el déficit exterior, que llegó a alcanzar el 10% del PIB. Rodríguez subraya que, como consecuencia de la crisis, Europa ha reforzado la supervisión fiscal y financiera. “La pregunta clave es si, con este nuevo corsé, seremos capaces de crecer”, añade.

“Casi por definición, las recuperaciones que suceden a expansiones desmedidas del crédito son más lentas, más costosas”, glosa el catedrático Emilio Ontiveros. Para el presidente de Analistas Financieros Internacionales, es “sensato” que el Gobierno de Rajoy anticipe una tasa media de crecimiento del 1,5% en los próximos dos años. “Pero nadie en su sano juicio puede creer que eso es suficiente para reducir los dos grandes desequilibrios concatenados de la economía, una tasa de paro elevada y un endeudamiento privado que está inhibiendo decisiones de inversión”, afirma.

Sofía Rodríguez: "El volumen total de crédito sigue a la baja. Pero, desde el punto de vista de la reactivación, lo importante es que el préstamo a nuevos proyectos aumente. Y ese está pasando ya"

Además del riesgo que conlleva un frenazo en los emergentes, Ontiveros enfatiza la importancia de “un mal sobrevenido, como es el proceso de desinflación, que lo que hace es denunciar los errores en la gestión de la crisis en Europa”. Aquí la crítica al exceso de austeridad que se impuso la UE en 2012 y a la línea seguida por el Banco Central Europeo para afrontar los problemas derivados de la inflación baja (dificulta enormemente el proceso de reducción de la deuda) es común.

Menos compartida en este foro de expertos es la aseveración de José Carlos Díez de que “España está ya en deflación”, en referencia a una caída generaliza y persistente de los precios, que llevaría a postergar las decisiones de consumo, y abortaría la recuperación. No es lo que dice el índice de precios de consumo (refleja un mínimo avance del 0,4% en abril), aunque Díez defiende que el índice “no captura todo lo que pasa con los precios”, en referencia a las decisiones de los consumidores de bajar de gama de calidad en sus compras, o de acudir a empresas especializadas en líneas de descuento.

El ex economista jefe de Intermoney incorpora dos elementos más para apuntalar su tesis: “Después de la reforma laboral, la deflación de los sueldos en el tramo de personas con salarios más bajos es brutal, sobre todo si a eso le sumas la subida de impuestos. La caída de la renta familiar en esos tramos va, al 100%, contra el consumo, porque en esos colectivos es donde la propersión a consumir la renta es mayor”. A la teoría de cómo la desigualdad salarial incide en el consumo, Díez añade “el desplome del crédito”, para matizar: “El glaciar de financiación se empieza a descongelar, pero solo en determinados productos y en determinados segmentos”.

La antesala de la crisis fue la expansión desmesurada del crédito. Y la sequía de préstamo (o su concesión con condiciones mucho más estrictas y caras), reflejo de la enorme debilidad de las entidades financieras cuando la economía se dio la vuelta, ha sido uno de los motores de la recesión. La economista jefe del Sabadell defiende que aquí sí hay signos de recuperación. Y rebate que los bancos se retraigan ya la concesión de préstamos.

A. Pascula-Ramsay: "Los mecanismos que permitirían a los sectores perdedores de esta crisis tener una voz en la gestión de la política económica han sido totalmente erosionados"

“En las últimas encuestas del BCE, cuando se pregunta a las entidades por qué no dan más crédito, la respuesta no es ya por falta de capital, o por falta de liquidez. Tampoco porque el entorno de financiación es complicado o por el impacto de la regulación”, aduce. “La respuesta es que todavía existe cierto deterioro de la calidad del crédito, porque los proyectos que se presentan no acaban de ser buenos, lo que es normal si se tiene en cuenta la severidad de la crisis de la que salimos. La falta de crédito es también consecuencia de la debilidad de la demanda interna, lo que debería solventarse paulatinamente de la mano de la recuperación”, apuntilla.

La economista jefe del Sabadell admite que el volumen total del préstamo sigue bajando a buen ritmo, algo que relaciona, “en parte”, con el “necesario” proceso de desapalancamiento. “Pero, desde el punto de la reactivación, lo importante es que el flujo de préstamo a nuevos proyectos aumente y eso es compatible con un descenso del stock total de crédito. Y esto es lo que tenemos ya en el crédito al consumo, en el préstamo para la compra de automóvil, en el préstamo empresarial, incluso en los préstamos hipotecarios”, concluye.

Lo que ya es obvio es que Estados Unidos, el país en el que estalló la crisis financiera, va muy por delante de Europa en la recuperación. Este viernes, la economía estadounidense recobró la tasa de paro (6,3%) que exhibía en septiembre de 2008, cuando quebró Lehman Brothers. En la zona euro esa tasa apenas baja del 12%, y la proporción de desempleo se duplica en algunos países, como España, donde 3,5 millones de personas llevan más de un año en paro.

La catedrática Beato relaciona esta circunstancia con la actuación de la Reserva Federal estadounidense, no solo por su mayor activismo al bajar tipos de interés y comprar títulos de deuda, públicos y privados, para reactivar la economía —el quantitative easing que el BCE evita—, sino también por la temprana intervención en la banca con problemas. “Inyectaron muchos fondos muy pronto, pero luego han vendido su participación, han ganado dinero y el crédito ha fluido; en Europa, hemos ido trampeando y el crédito ha quedado atascado en los bancos”, resume.

¿Cómo hacer para acelerar la recuperación, para generar suficiente empleo? La respuesta que dan los expertos atañe a Europa y a España, pero el camino más corto pasa por Bruselas, y sobre todo, por Berlín. “Hay que hacer una diplomacia económica intraeuropea brutal y presionar para que los que tienen desequilibrios excesivos como Alemania, en el balance exterior y en el presupuesto, estimulen la economía, y para que el BCE no condicione su reacción al paso de las elecciones europeas”, señala Ontiveros.

Paulina Beato: "He defendido tanto a Alemania, que parece que nací allí. Pero, ahora que hemos hecho parte de los deberes, debería ser negociable llevar la inflación al 2%"

El presidente de AFI cree imperioso que el banco central comience un programa de compra de activos —el polémico quantitative easing— para contrarrestar los efectos de la baja inflación en la zona euro (la subida de precios no llega al 1% anual, lejos del 2% de referencia del BCE) y devaluar el euro. Ontiveros cree que las declaraciones del presidente del Bundesbank, Jens Weidmann, en las que asumía debatir esa opción, invitan al optimismo.

“Alemania no va a aceptar un aumento de la inflación”, opone Ángel Pascual-Ramsay. “Para ellos, para su modelo de crecimiento, es esencial no tener tasas de inflación altas, porque es lo que les fuerza a mantener niveles elevados de productividad y competitividad. Eso no quita que no haya un problema muy serio, Alemania, Finlandia y Holanda han tenido un superávit exterior mayor del que nunca ha tenido China. Pero pedirle que cambie su modelo de negocio va a ser muy complicado”, afirma.

“Yo he defendido a Alemania tanto que parecía que había nacido allí. Pero, ahora que hemos hecho bastantes de los deberes de los que nos han puesto, no digo que lleguemos a una inflación del 10%, pero al menos del 2%, y creo que eso es negociable”, insiste Paulina Beato.

Sobre los deberes que le quedan a España, el profesor de Esade hace una reflexión sobre la orientación de la política económica. “Aquí, los mecanismos que hasta hace 20 años permitían a los sectores que ahora son los perdedores de la crisis tener una voz en la gestión de la política económica, vía sindicatos, vía partidos representativos, vía regulación, han sido totalmente erosionados”, sostiene Pascual-Ramsay.

“El 85% de personas en riesgo de pobreza tienen un problema de vivienda”, recalca Díez para defender la creación de un banco malo de hipotecas, que con apoyo público gestione los créditos con pocas o nulas posibilidades de devolución. “Eso facilitaría el saneamiento bancario y que el crédito a las pymes volviera a fluir”, afirma. También incide en la importancia de una reforma fiscal que permita recuperar recaudación. “Es importante también ir hacia un sistema más eficiente, con tipos marginales más reducidos y menos deducciones”, agrega la economista jefe del Sabadell.

La lista de deberes pendientes para el Gobierno español que citan los expertos es muy amplia: desde potenciar las políticas activas de empleo o el gasto en innovación, a mejorar el nivel de competencia interna en los mercados de bienes y servicios y avanzar en la anunciada reforma de la Administración. “Se necesita un cierto margen fiscal para actuar”, tercia Beato, quien plantea incluso que el FMI colabore con la zona euro en programas de estímulo “para quitar el miedo a Alemania”.

“Lo que me preocupa es que el inicio de la recuperación genere complacencia, que con algunos datos positivos en mente, el presidente del Gobierno diga que esto va muy bien”, cierra Ontiveros.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.