El Tesoro se atreve con el largo plazo

El Gobierno allana el terreno fiscal para emitir bonos ligados a la inflación La banca española gana peso frente a la inversión extranjera en deuda pública

El Tesoro Público, el instituto encargado de emitir esos pedazos de papel que coloca entre los inversores para que le presten dinero y España pueda ir pagando sus gastos, está dando un giro a su estrategia aprovechando el clima de paz en los mercados que el Banco Central Europeo (BCE) hizo posible hace más de un año. Las subastas de títulos de deuda se han saldado con un balance halagüeño: se han ahorrado medio punto porcentual en intereses y a estas alturas ya han cubierto el total de las emisiones previstas para todo el año a largo plazo (los bonos y las obligaciones). Ahora planea apretar el acelerador: tratar de ampliar el vencimiento de su cartera (con una media de 6,34 años actualmente) y diversificar su oferta con bonos cuya rentabilidad esté ligada a la inflación.

“Los grandes inversores que huyeron de España al calor de noticias preocupantes han regresado una vez despejado el peligro de una intervención de España: las grandes aseguradoras y fondos de pensiones están volviendo a invertir en la deuda”, explica Óscar Moreno, gestor de pensiones de Renta 4.

En concreto, el mayor apetito por los títulos españoles ha permitido reducir el interés medio de la deuda emitida del 3,01% del cierre de 2012 al 2,57% al finalizar octubre. Y el pasado 21 de noviembre se completó la colocación de los 121.300 millones en deuda a largo plazo para todo el año, pero el Tesoro mantendrá las subastas previstas en el mes y medio que queda de 2013, con el fin de sustituir letras por bonos u obligaciones, lo que supone más largo plazo para la cartera de deuda española. Además, el instituto emisor se plantea volver a emitir títulos a 30 años, algo que llevó a cabo en octubre con un volumen de 4.000 millones de euros. “Es muy saludable que España pueda colocar unos títulos de más riesgo, 30 años de volatilidad, porque hace un par de años esto era impensable”, añade Moreno.

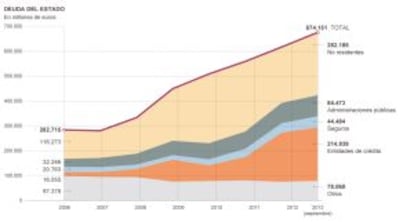

Pese al cambio de actitud del dinero extranjero, el peso foráneo en el total de los títulos queda muy lejos de los niveles de hace tres años, 2010, cuando más de la mitad (el 54%) estaba en manos de fuera. Ahora se sitúa en el 37,41%, casi punto porcentual por encima de hace un año, aunque el último dato disponible corresponde a septiembre y en los últimos meses, según fuentes del mercado, la actividad internacional ha resultado más potente. No obstante, los propietarios de bonos son desde 2012 más españoles y bancarios que internacionales: el 31,8% de la deuda registrada pertenece a entidades de crédito, cuando en 2011 solo tenían el 16,93% y en 2003 el 10,7%.

El instituto busca alargar la vida media de su cartera de deuda

Los créditos baratos facilitados por el BCE están impulsando este apetito de las entidades españolas: obtiene dinero al 0,25% y los colocan en bonos al 4,1%, una operación conocida en la jerga financiera como carry trade.

“También hay un perfil menos especulativo del que había entre los inversores que se apuntaron el principio de la recuperación de los mercados financieros para España, ahora son de más largo plazo”, señala Matías Lamas, de Analistas Financieros Internacionales (AFI).

La mayor confianza en España, que ha completado el rescate bancario y cuenta, como el resto de los países periféricos, con el respaldo del BCE (que aprobó hace un año el programa de compra de bonos que no ha tenido que llegar a aplicar), se ha traducido en menores exigencias a la hora de prestar dinero. La prima de riesgo, que es el diferencial de interés que pagan los bonos a 10 años respecto de los considerados más seguros, los alemanes, se ha estrechado de los 397 puntos básicos (3,97 puntos porcentuales) de hace justo un año a los 242,7 en los del pasado viernes.

En este contexto, el Tesoro se atreve también a diversificar y el Gobierno ya está preparando el terreno fiscal para poder emitir bonos ligados a la evolución de los precios. En el marco del proyecto de real decreto sobre el nuevo impuesto a los gases fluorados, el Ejecutivo introduce un cambio en el IRPF y en el Impuesto de Sociedades por el cual, en la práctica, se homogeneiza el tratamiento de estos futuros bonos (de rendimiento mixto: explícito por cupones e implícito por la inflación) con los ya existentes, de modo que solo la parte del cupón esté sometido a las retenciones.

“Esto servirá para diversificar también la base de inversores, la bajada del riesgo país permite ahora probar con nuevos productos, otras divisas...”, señala Lamas. En este contexto se enmarca la gira por países como Japón, Chile, Colombia o Perú que comenzará el Tesoro para captar nuevos clientes. El órgano se atreve con nuevos mercados.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.