Oportunidades para comprar casa nueva en las playas españolas

La presión de la demanda extranjera provoca que exista una amplia oferta en la costa en torno a 100.000 euros

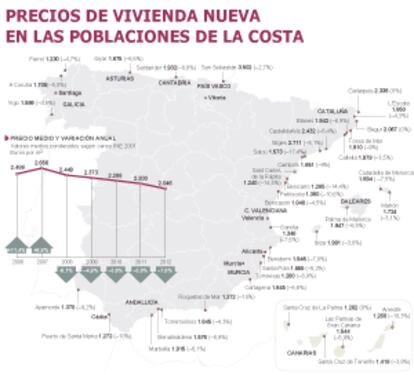

Llega la Semana Santa. El primer gran periodo vacacional para testar nuevamente el estado del mercado inmobiliario de segunda residencia. Y todos los puntos clave del litoral mediterráneo, especialmente las costas de Valencia y Andalucía, volverán a recibir un aluvión de visitantes en busca de solaz y descanso. Y también, por qué no, para comprobar si aquel apartamento al que se echó el ojo el pasado verano sigue disponible y a un precio más rebajado.

Y oferta no falta. Sigue siendo muy numerosa, sobre todo en las costas de Valencia y Alicante, con protagonismo creciente de las entidades financieras y, ahora también, de la Sareb —la sociedad a la que los bancos nacionalizados han transferido sus productos más tóxicos—, convertidas en las principales propietarias de ese ingente excedente de viviendas, por no decir casi los únicos.

Aunque la demanda nacional sigue de capa caída por la recesión económica y las comunidades autónomas se vuelcan en intentar colocar el stock entre los extranjeros, con mil y una campañas promocionales a la espera de que llegue la anunciada reforma del Gobierno para facilitar la compra de viviendas a los foráneos, el turista nacional que todavía cuente con recursos, propios o ajenos a través de financiación, para afrontar una inversión, tiene dónde elegir a lo largo de toda la franja costera mediterránea, y también en los archipiélagos.

El repunte de las compras se nota. Por primera vez, tras desencadenarse la crisis en 2007, se observa una recuperación de la demanda notable, más apreciable en el caso de los extranjeros que en los españoles. Fueron más de 38.000 los foráneos no residentes que compraron el pasado año alguna propiedad en España. No está computado, pero seguramente en muchos casos más de una. Y, en otros muchos casos, a tocateja cuando el precio baja de los 75.000 euros. “Están muy bien informados, sobre todo a través de Internet. Vienen, ven lo que hay y si les gusta no tienen problema alguno en esperar a que la oferta sea la adecuada a sus previsiones antes de comprar. No se precipitan”, comentan en una inmobiliaria alicantina.

Además de las rebajas, dos asuntos clave como la superación temporal de la incertidumbre de que España vaya a ser rescatada o esa Ley de Costas, que no parece que vaya a arramplar con las casas a pie de litoral, han incidido especialmente en este esperado arreón de la demanda.

No obstante, a pesar de los mil y un anuncios con la aplicación de grandes descuentos —haciendo más hincapié en el mucho más ambiguo porcentaje que en el precio directo—, gangas pocas, la verdad. Altamira, la inmobiliaria del Banco Santander, apenas cuenta en su cartera con media docena de productos por menos de 50.000 euros en zonas próximas al mar, aunque sí aumentan considerablemente a medida que nos alejamos de la costa. El más barato, en la zona de Roquetas, en Almería, a algo menos de media hora de la playa de la Serena, donde un apartamento de 71 metros se ofrece por 23.400 euros, u otro, en la localidad alicantina de Guardamar de Segura, en la tercera fase de la urbanización Larrosa El Puerto III, por 50.200.

Lógicamente la Comunidad Valenciana, por su mayor oferta, lideró el pasado año la venta de viviendas a ciudadanos extranjeros con esas 15.600 transacciones, el 30% de las que se registraron en España, y también fue el lugar donde muchos españoles se decantaron para comprar su segunda residencia, con las 10.327 viviendas adquiridas por nacionales no residentes en esta comunidad. Muchos de ellos, madrileños, que encuentran en las playas valencianas y alicantinas el lugar ideal para pasar sus vacaciones.

En la zona de Cullera (Valencia), Espacio, la inmobiliaria del Grupo Villar Mir, ofrece en La Masía del Racó, pisos desde 119.500 euros, y se pueden adquirir viviendas nuevas recientemente embargadas por los bancos a partir de 110.000 euros, como sucede con varios pisos disponibles en el camino dels Homens. Al lado, en Gandía, por 72.000 euros, está en venta un apartamento junto al Grao a tiro de piedra de la playa.

Ya en la provincia de Alicante, desde la Marina Alta a la zona del Bajo Segura, hay para elegir. Los bancos, directamente o a través de algunas de las inmobiliarias locales conocedoras del mercado, y, en menor medida, algunas de las promotoras que todavía mantienen la actividad, disponen de apartamentos pequeños o de pisos de mayor tamaño.

En Calpe (Alicante), el Grupo Esmeralda cuenta con pisos desde 170.000 euros y chalés a partir de 284.000 euros, mientras que Servihabitat-CaixaBank y Altamira-Santander ofrecen áticos por 83.300 euros y pisos a 138.500, respectivamente. En la Marina Alta, localidades como Benidorm, Altea o Villajoyosa siguen siendo puntos clave del mercado de turismo vacacional. Aliseda, la inmobiliaria del Banco Popular, vende por 139.000 euros pisos en Benidorm o desde 131.400 en Villajoyosa. Y promotoras como Habitat tienen pisos de dos dormitorios en el Residencial Isla Altea, a partir de 160.545 euros.

En los últimos tiempos, el mercado inmobiliario de la capital alicantina y de zonas aledañas como San Juan o El Campello ha visto incrementada la presencia de una demanda procedente del norte de África, sobre todo de Argelia. En las notarias de la ciudad un tercio de escrituras de compraventas las firman los argelinos. Precios a la baja en España y al alza en su país y una travesía marítima de apenas doce horas están detrás de este fenómeno, cuya incidencia se ha incrementado desde el pasado verano. Desde entonces, algunas inmobiliarias han visto cómo dos tercios de todas las ventas se realizan a extracomunitarios, en su mayoría argelinos.

Buscan pisos de un máximo de 75.000 euros y pagan al contado. Todavía por ese precio no resulta fácil encontrar en Alicante una oferta de obra nueva tan barata en primera línea de playa, pero sí en viviendas usadas del interior de las ciudades. En San Juan, los pisos del Residencial Hoyo 14 se elevan a casi 160.000 euros y bajan a 110.000 los que ofrece Habitat de Qualitat.

Más al sur, en la comarca costera del Bajo Segura, Guardamar y Torrevieja son destinos que cuentan con gran predicamento. Urbincasa cuenta en Guardamar con pisos desde 85.750 euros, mientras que en las playas del Cura, del Loco o Cala del Moro, en Torrevieja, existen pisos desde 135.000 euros y chalés a partir de 249.000.

En la Costa del Sol (Málaga), localidades como Benalmádena, Torremolinos, Fuengirola, Mijas y Marbella son destinos preferentes, en los que el ajuste de precios se percibe de manera notable. En Benalmádena, Caja Sur dispone de productos desde 92.000 euros, mientras que Solvia-Sabadell y Aliseda-Popular los tienen en torno a 150.000 euros. Y en Mijas, el Santander vende a partir de 125.000 los apartamentos del residencial Jaraima.

En Marbella y la aledaña Benahavís se mantiene la dura competencia debido al drástico recorte seguido en esta última para poder vender su cartera, con pisos por menos de 120.000 euros.

Hipotecas para la segunda vivienda

No es nada complicado encontrar viviendas a la venta en la costa. Las propias entidades financieras son propietarias o promotoras de muchas de ellas. Y, en general, ofrecen una buena financiación como gancho. Buena, si se tiene en cuenta que los tipos y diferenciales que ofrecen son más bajos que los normales: Altamira, del grupo Santander, parte del euríbor más 1,25 puntos; Aliseda, del Popular, euríbor más un punto durante 12 meses, y más 1,75%, el resto; BBVA se coloca en el 3,09% hasta 36 meses, y euríbor más 2,5%, el resto de años; en Bankinter, el diferencial es del 2%. Buena, porque en la inmensa mayoría de los casos se financia hasta el 100% del valor de tasación, y los plazos, en muchos casos, independientemente de que se trate de primera o segunda vivienda, se colocan entre los 30 y hasta los 40 años y, por último, las comisiones de apertura o estudio, o bien no existen o están por debajo del 1%.

Es posible, sin embargo, que las viviendas en la costa ofrecidas por las entidades no se ajusten a lo que busca. En este caso, no podrá acceder a esa financiación directa. El camino a recorrer para lograr la mejor es solicitar información en distintas entidades. Si se trata de segunda vivienda, en general, las condiciones son ligeramente peores —todo depende del perfil del solicitante y de su capacidad de pago—: se financia entre el 70% y el 80% del valor de tasación o de mercado (el menor de ambos); los diferenciales sobre el euríbor están en torno al 2,5%, aunque pueden superar el 3%; los plazos se acercan más a los 30 años y suelen exigir una importante vinculación vendiéndole productos adicionales.

La financiación online es una alternativa entre la que rebuscar esa hipoteca para la costa: entre ellas, la de ING Direct, I-Banesto, Open Bank, Activo Bank, Uno-e, Banco Popular… Manteniendo la tónica general del mercado, los tipos de interés de salida no son baratos: casi todos los diferenciales sobre el euríbor superan el 2,5%.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.