Inyección de 110.000 millones a la banca

Desde 2008, el sector ha recibido 81.000 millones en avales del Estado para liquidez y unos 30.000 millones más de ayudas públicas y privadas para fortalecer la solvencia

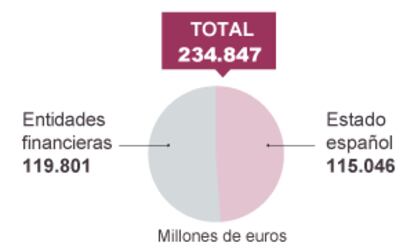

España no es el país que más dinero ha inyectado a la banca. Nada que ver con lo que se ha hecho en Estados Unidos, Reino Unido, Irlanda, Alemania o Francia pero, a lo largo de cuatro años, la cifra ya es importante. Hasta ahora, entre avales para tener liquidez y ayudas para fortalecer la solvencia, la inyección al sector suma 110.000 millones en cuatro años.

Hasta finales de 2011, el Estado soportó en solitario los daños que la crisis y la mala gestión causó al sector. En 2008 inició un plan de compra de activos (prestó 19.000 millones que han sido devueltos) y estableció una línea de avales para emisiones cuyo saldo vivo es de 81.000 millones. Con este dinero se han atendido las deudas pendientes, pero no se han concedido créditos. En 2009 se creó el fondo de rescate, el Fondo de Reestructuración Ordenada Bancaria (FROB), y prestó dinero (al 7,75% de interés) para reducir plantillas y reforzar el capital. En tres periodos distintos (ver cuadro) se ha ayudado al sector con 14.346 millones.

El Gobierno calcula que por la compra de activos ha obtenido 1.800 millones en el cobro de comisiones; unos 400 millones más por los avales y 1.100 millones por los préstamos del FROB: en total unos 3.300 millones. Entre las pérdidas, hasta ahora solo están los 400 millones de Cajasur.

En 2011 llegó la orden de reducir el déficit y cambió el discurso: “La reestructuración del sector la pagará el sector y no los contribuyentes”, afirmó Elena Salgado, vicepresidenta del Gobierno de Zapatero. El traspaso de la factura a la banca supuso la apertura de hostilidades. La rebelión de la banca no ha hecho más que empezar y, curiosamente, contra un Gobierno conservador. Aristóbulo de Juan, consultor y ex director general del Banco de España dice públicamente lo que muchos banqueros afirman en privado: “El sector no puede pagar la factura de la reestructuración. He ayudado a la reestructuración de sistemas financieros en 30 países. En todos, el Estado ha rescatado a las entidades con problemas. España no será una excepción”, añade.

Hasta ahora, la única pérdida del Estado son los 400 millones de Cajasur

Salgado dio un golpe de timón a finales de 2011 para evitar que la quiebra de la CAM, (5.500 millones), reventara el déficit público. Fusionó los tres Fondos de Garantía de Depósitos (FGD) de bancos, cajas y cooperativas y les pasó la factura. Luis de Guindos, ministro de Economía, ha ratificado la estrategia. “Los contribuyentes no pondrán ni un euro en la reestructuración”, afirmó.

En la práctica, cargar la reestructuración sobre la banca supone que la pagarán los clientes bancarios, a los que se cobra las comisiones y los productos más caros. Es decir, no lo sufrirán los contribuyentes, pero sí los ciudadanos de a pie, que viene a ser parecido.

La rebelión bancaria va en serio porque la han empezado los más fuertes. En febrero se reunieron los seis más importantes (Santander, BBVA, La Caixa, Bankia, Banco Popular y Sabadell) y coincidieron en que el sector solo no puede reestructurar sin ayudas del Estado. En la reunión del Fondo de Garantía de 7 de marzo, en la que se decidió pagar 1.000 millones al BBVA por la compra de Unnim, la oposición de algunos grandes bancos y cajas constó en acta, algo inaudito hasta ahora. Las entidades calculan que el saneamiento del sector costará más de 20.000 millones y al Fondo de Garantía no le queda más de 2.300 millones. Entre las seis entidades más importantes pagan el 55% de las cuotas del FGD.

El sector rechaza pagar los 20.000 millones de coste de la reestructuración

Algunos expertos creen que la factura final superará los 20.000 millones. Todo dependerá de la velocidad de recuperación del mercado inmobiliario, que no pinta bien. El Gobierno cree que, como los grandes pagan más, tendrán un incentivo para presentarse a las subastas y absorber las entidades con problemas. Pero los banqueros dicen que no pueden con todo: “Se nos ha exigido más provisiones, más capital y ahora pagar la restructuración. Todo al mismo tiempo es imposible”, resume un alto ejecutivo que pide el anonimato. La gran banca ha ganado un 35% menos en 2011. Otros argumentan que el FGD incentiva a los más arriesgados, los que tienen más créditos en su balance, y menos depósitos.

De Juan coincide con los banqueros. “Si el Estado no colabora en el saneamiento, puede terminar hundiendo a las entidades”. Francisco Uría, socio responsable del sector financiero de KPMG, apunta: “No parece que la situación económica y las perspectivas de rentabilidad del sector favorezcan el que las entidades sanas puedan integrar a las que tengan problemas sin ayudas o medidas que otorguen confianza para que el mercado no las castigue”.

Desde la banca también se quejan de falta de criterios. “Se dijo que no habría dinero para entidades inviables, pero la primera ayuda del Gobierno del PP, con cargo al Estado, ha sido para el banco de Caja España-Duero, un instrumento similar a un banco malo con un futuro más que incierto”, señala otro ejecutivo.

Algunos expertos critican el continuo cambio regulatorio desde 2009

Otros critican el decreto de Guindos para sanear los activos inmobiliarios “está enfocado a las fusiones. La unión de dos entidades malas no crea una buena”, recuerda el director del sector financiero de IE Business School, Manuel Romera. “Es necesario retirar a todos los malos gestores y que el sector cambie de modelo. La mayoría de los ejecutivos no dan créditos porque no saben valorar el riesgo empresarial, el de verdad. Solo conocen los préstamos hipotecarios y eso se ha acabado”, critica Romera.

También están los que censuran el continuo cambio regulatorio desde 2009. Alberto Calle, socio responsable de Regulación Financiera de PwC, cree que “algunas entidades desharían las fusiones actuales. Las hicieron para cumplir con una normativa que ha cambiado completamente”. Primero se pidieron provisiones, después capital y ahora un saneamiento radical del ladrillo. “El tamaño no es tan clave como lo que tengas dentro del balance”, señala Calle. Según este experto, se debería resucitar “el banco malo con ayuda del Estado a precios de mercado para que no se contabilice como déficit”. Otros analistas apoyan esta idea. Y al final, todos coinciden que el éxito o fracaso de la reestructuración dependerá de Bankia; si sale adelante sola o busca otra salida para evitar ser un problema sistémico.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.