El dinero móvil se extiende en África por la falta de oficinas bancarias

Las operadoras que ofrecen servicios financieros se han duplicado en un año en los países en desarrollo

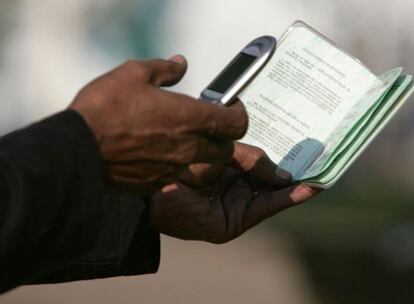

El mayor banco de Kenya es un teléfono. M-Pesa, el servicio de la operador Safaricom permite recibir y enviar dinero a través del móvil. Una bendición en un país donde sólo tres de cada diez personas tiene acceso a los servicios bancarios básicos.

Soluciones similares a M-Pesa, que en un año ha crecido el 200%, se han extendido por Zambia, Tanzania, Suráfrica, Filipinas, Pakistán, Afganistán... 70 países en vías de desarrollo, principalmente de África, Asia y Latinoamérica. Si el año pasado se desplegaron 54 servicios de dinero móvil, a final de año serán 120.

La pasada semana se reunieron en Barcelona las empresas dedicadas al mercado incipiente del dinero móvil, la GSM MMU. La anterior, y primera, fue el pasado año en El Cairo. La gran cuestión: ¿Funcionará? Nadie tiene suficiente experiencia y, desde luego, la del mundo desarrollado no vale. El servicio viene a remediar la falta de oficinas bancarias en zonas rurales (el 70% de la población africana), y a dar servicio a la gente que vive con menos de dos dólares al día.

Sólo tres de cada diez kenianos tiene acceso a servicios bancarios básicos, pero cuatro de cada diez sí que tienen un móvil. Y en los próximos años seguirá creciendo la penetración del móvil en África (ahora es del 49% y en 2012 será del 60%).

Seis millones de clientes

Aunque a ojos occidentales parezca una cifra baja, es un fenómeno frente a la penetración de servicios más básicos. En la presentación de la reunión de Barcelona, la periodista Siki Mgabadeli explicaba: "Hace unos días me llamó feliz mi madre porque había llegado la luz eléctrica al pueblo. Su móvil, sin embargo, lo tiene desde 1999".

M-Pesa, de la operadora Safaricom, filial de Vodafone, en dos años ha captado seis millones de clientes, más que la población bancaria del país. M-Pesa le da a Safaricom el 4,1% de sus ingresos (0,6% el año anterior).

Los participantes de la cumbre barcelonesa, principalmente operadoras, destacaron que la expansión de estas experiencias dependen de las barreras regulatorias de cada país.

El éxito de M-Pesa en Kenya y de varios operadoras en Filipinas ha animado a muchos otros a extender servicios financieros similares en países en desarrollo. En todos los casos, la operadora es garante del movimiento del dinero, sin necesidad de un banco o cuenta corriente. De esta forma el cliente evita trasladarse a la oficina más cercana (a menudo a decenas de kilómetros) o darle el dinero a un taxista, sistema más habitual, barato y arriesgado. No sólo es cuestión de tiempo, el dinero móvil tiene menos comisiones que la banca y sin un límite de dinero transferido, pensando en micropagos, características que hacen que en Filipinas un 16% de los clientes de este sistema hayan abandonado los servicios bancarios.

La estrategia de captación es la tradicional: personas que recorren los pueblos para captar al cliente del móvil y convencerle de que no necesita cuenta bancaria para enviar o recibir dinero; que su teléfono lo hace antes y más barato.

Tu suscripción se está usando en otro dispositivo

¿Quieres añadir otro usuario a tu suscripción?

Si continúas leyendo en este dispositivo, no se podrá leer en el otro.

FlechaTu suscripción se está usando en otro dispositivo y solo puedes acceder a EL PAÍS desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripción a la modalidad Premium, así podrás añadir otro usuario. Cada uno accederá con su propia cuenta de email, lo que os permitirá personalizar vuestra experiencia en EL PAÍS.

¿Tienes una suscripción de empresa? Accede aquí para contratar más cuentas.

En el caso de no saber quién está usando tu cuenta, te recomendamos cambiar tu contraseña aquí.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrará en tu dispositivo y en el de la otra persona que está usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquí los términos y condiciones de la suscripción digital.